住宅ローン減税制度は2024年以降も受けられる?

変更点や注意点を解説

2024年以降に住宅ローン減税制度を利用する方は、税制改正による変更点に注意しなければなりません。特に新築住宅に関しては、2023年以前に入居する場合と2024年以降に入居する場合で借入限度額や適用要件が大きく変わります。

この記事では住宅ローン減税は2024年以降も受けられるのか、税制改正による変更点や注意点を解説します。今後マイホームを購入する予定で、住宅ローン減税の制度内容や適切な購入のタイミングを知りたい方は必見です。

住宅ローン減税の制度内容とは

住宅ローン減税とは、マイホームを購入した際等に税負担を軽減できる制度です。住宅ローンを借り入れて住宅の新築・取得または増改築などをした場合、年末のローン残高の0.7%が所得税から最大13年間控除されます。所得税から控除しきれない場合は、翌年の住民税から控除される仕組みです。

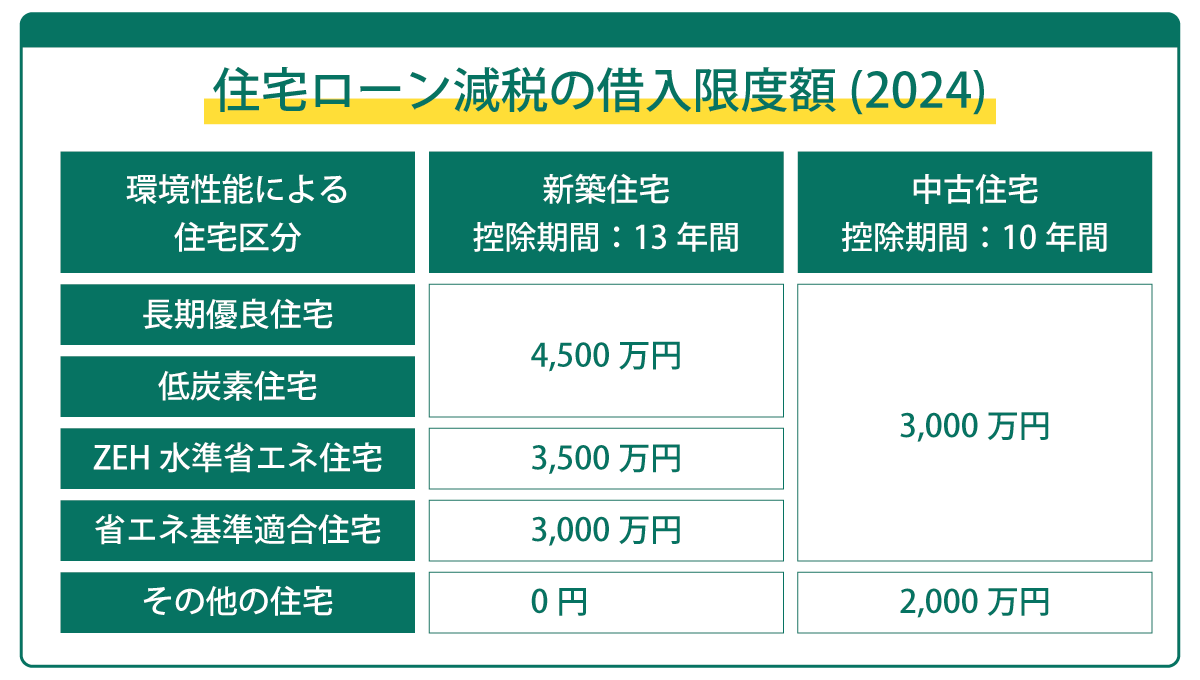

住宅ローン減税の制度内容は新築住宅と中古住宅で異なります。新築住宅の控除期間は13年間ですが、中古住宅は10年間です。借入限度額も新築住宅と中古住宅で異なり、さらに環境性能による住宅区分ごとに細かく分かれています。2024年に入居する場合の借入限度額は、以下のとおりです。

2024年に省エネ基準に適合しないその他の新築住宅に入居する場合、住宅ローン減税は受けられません。一方で省エネ基準に適合しないその他の中古住宅に入居する場合は、他の住宅区分より借入限度額が低いものの、引き続き住宅ローン減税を受けられます。

住宅ローン減税を受けるためには、おもに以下の要件を満たさなければなりません。

- 床面積が50㎡以上(※)

- 合計所得が2,000万円以下(※)

- 引き渡しまたは工事完了から6ヶ月以内に居住すること

- ローン返済期間が10年以上

- 中古住宅は1982年1月1日以後に建築されたもの、または地震に対する安全性にかかる基準に適合するもの

- 買取再販は新築後10年以上経過している、宅地建物取引業者が取得・リフォーム工事・再販売するまでの期間が2年以内

※2023年12月31日までに建築確認を受けていて合計所得金額が1,000万円以下の場合、新築住宅の床面積要件は40㎡以上に緩和されます。

環境性能による住宅区分

環境性能が高い住宅ほど、住宅ローン減税の対象となる借入限度額が高くなります。環境性能による住宅区分は以下の5種類です。

- 長期優良住宅

- 低炭素住宅

- ZEH水準省エネ住宅

- 省エネ基準適合住宅

- その他の住宅

住宅区分ごとの特徴を見ていきましょう。

長期優良住宅

長期優良住宅とは長く良好な状態で使うための措置が講じられた住宅です。具体的には以下の5つの措置が講じられています。

- 長期に使用するための構造および設備を有していること

- 居住環境等への配慮をおこなっていること

- 一定面積以上の住戸面積を有していること

- 維持保全の期間、方法を定めていること

- 自然災害への配慮をおこなっていること

長期優良住宅には世代を超えて構造躯体を使えるような劣化対策や、地震による損傷を軽減する耐震性の確保などが求められます。また省エネルギー性能やバリアフリー性能を高める措置なども必要です。

長期優良住宅の認定を受けるためには、着工前までに申請手続きをおこなわなければなりません。行政庁は申請手続きを受けて、適合しているかどうか審査のうえ認定します。認定を受けたあとも維持保全計画に沿った点検や調査・修繕・改良などを実施しなければなりません。

長期優良住宅の認定戸数は年間10万戸程度で、新築の戸建て住宅の約4戸に1戸の割合です。2021年度末時点では累計135万戸以上が認定を受けています。

低炭素住宅

低炭素住宅とは、二酸化炭素の排出を抑える対策が講じられた住宅です。2012年に施行された都市の低炭素化の促進に関する法律に基づき、所管行政庁が認定します。

低炭素住宅の要件は以下のとおりです。

- 省エネ基準を超える省エネ性能を持ち、かつ低炭素化に資する措置を講じていること

- 都市の低炭素化の促進に関する基本的な方針に照らし合わせて適切であること

- 資金計画が適切なものであること

低炭素住宅は一定の基準を満たす断熱性能と一次エネルギー消費性能を有しています。さらに再生可能エネルギー利用設備の導入や低炭素化に資する措置なども必要です。具体的なイメージとしては、屋根に太陽光発電パネルをつけたり、冷暖房設備を高効率エアコンにしたり、床・壁・天井に高性能グラスウールを設置したりといった措置が認定時に評価されます。

低炭素住宅の認定手続きでは、まず申請者から審査機関に審査を依頼し、適合証を発行してもらいます。次に申請者は適合証などを添付のうえ所管行政庁に認定申請書を提出し、認定を受ける流れです。

ZEH水準省エネ住宅

ZEHとはネット・ゼロ・エネルギー・ハウスの略で、ゼッチと呼ばれています。ZEH水準省エネ住宅は高い断熱性能と高効率な設備システムの導入によって、大幅な省エネルギーを実現しているのが特徴です。さらに再生可能エネルギーの導入によって自宅でエネルギーを創り出し、年間の一次エネルギー消費量の収支をゼロにすることを目指しています。

具体的には日本住宅性能表示基準における断熱等性能等級5以上、かつ一次エネルギー消費量等級6以上の性能を有する住宅が該当します。なお、太陽光発電システムの導入は必須ではありません。

ZEHの認定基準は、省エネと断熱だけで一次エネルギー消費量を20%削減していること、再生可能エネルギーを含めて一次エネルギー消費量を100%削減していることなどです。寒冷地や日射量が少ない地域を考慮して認定基準を緩和したNearly ZEHやZEH Orientedなどもあります。

省エネ基準適合住宅

省エネ基準適合住宅とは、現行の省エネ性能を満たす住宅です。具体的には日本住宅性能表示基準の断熱等性能等級4以上かつ一次エネルギー消費量等級4以上の性能を有している住宅が該当します。

国は住宅の省エネルギー対策を強化しており、2025年4月以降は原則すべての建築物で省エネ基準への適合が義務化される予定です。住宅ローン減税においても、2024年から新築住宅の省エネ基準適合を必須要件化しています。

2024年1月1日以降に新築住宅に入居する場合、住宅ローン減税を受けるには省エネ基準適合住宅以上の住宅であることの証明書が必要です。証明書として、建設住宅性能評価書の写しまたは住宅省エネルギー性能証明書のいずれかを提出します。

その他の住宅

長期優良住宅・低炭素住宅・ZEH水準省エネ住宅・省エネ基準適合住宅のいずれにも該当しない住宅が、その他の住宅です。2025年4月以降は省エネ基準に適合することが義務となるため、ゆくゆくはその他の住宅を新築できなくなります。

住宅の環境性能を示す証明書がなければ、その他の住宅として扱われる点に注意しましょう。例えば省エネ基準適合住宅と思って購入した場合でも、証明書が発行されなかった場合はその他の住宅扱いです。長期優良住宅・低炭素住宅・ZEH水準省エネ住宅・省エネ基準適合住宅を選ぶ場合は、施工会社に対して証明書の発行ができるか確認してください。

住宅ローン減税制度の変更点

住宅ローン減税制度は税制改正によっていくつか変更点があります。特に覚えておきたいのが以下の変更点です。

- 借入限度額が引き下げられる

- その他の住宅は減税を受けられなくなる

- 中古住宅は築年数などの要件が緩和される

借入限度額が引き下げられる

新築住宅は2024年以降、すべての住宅区分で借入限度額が引き下げられます。2022・2023年入居と、2024・2025年入居の借入限度額の違いは以下のとおりです。

| 環境性能による住宅区分 | 2022・2023年入居 | 2024・2025年入居 |

|---|---|---|

| 長期優良住宅 | 5,000万円 | 4,500万円 |

| 低炭素住宅 | 5,000万円 | 4,500万円 |

| ZEH水準省エネ住宅 | 4,500万円 | 3,500万円 |

| 省エネ基準適合住宅 | 4,000万円 | 3,000万円 |

| その他の住宅 | 3,000万円 | 0円 |

引き下げ額は長期優良住宅・低炭素住宅は500万円、ZEH水準省エネ住宅・省エネ基準適合住宅は1,000万円、その他の住宅は3,000万円となります。

ただし2024年度の税制改正によって、19歳未満の扶養親族を有する子育て世帯と、夫婦のいずれかが40歳未満の若者夫婦世帯の住宅ローン減税が拡充されることになりました。具体的には2024年1月1日から12月31日までに入居した場合の子育て世帯・若者夫婦世帯の借入限度額が、以下のとおり上乗せされます。

| 環境性能による住宅区分 | 上乗せ額 | 上乗せ額を反映した借入限度額 |

|---|---|---|

| 長期優良住宅 | 500万円 | 4,500万円+500万円=5,000万円 |

| 低炭素住宅 | 500万円 | 4,500万円+500万円=5,000万円 |

| ZEH水準省エネ住宅 | 1,000万円 | 3,500万円+1,000万円=4,500万円 |

| 省エネ基準適合住宅 | 1,000万円 | 3,000万円+1,000万円=4,000万円 |

つまり子育て世帯・若者夫婦世帯に限り、省エネ基準を満たす新築住宅に入居する場合、2022・2023年入居と同じ水準の借入限度額を維持できます。

その他の住宅は減税を受けられなくなる

省エネ基準を満たさないその他の新築住宅は、2024年以降住宅ローン減税を受けられません。

例外として2023年12月31日までに建築確認を受けている、もしくは登記簿上の建築日が2024年6月30日以前であれば、適用対象となります。しかし適用を受けられたとしても、借入限度額は3,000万円から2,000万円に引き下げられ、控除期間も13年から10年に短縮されます。

中古住宅は築年数などの要件が緩和される

新築住宅の住宅ローン減税は縮小する一方で、中古住宅は築年数などの要件が緩和されています。

税制改正前は中古住宅の住宅ローン減税を受ける際、耐火住宅は築25年以内、非耐火住宅は築20年以内という要件がありました。しかし2022年度の税制改正によって築年数に関する要件は撤廃され、新耐震基準に適合している住宅という要件に変わっています。

具体的には、1982年以降に建築された中古住宅であれば、新耐震基準に適合しているため住宅ローン減税の対象です。建物の登記簿上の建築日付が1982年1月1日以降であるかを確認します。

一方で1981年12月31日以前に建築された中古住宅であっても、新耐震基準を満たしていれば住宅ローン減税を受けることは可能です。証明書として、耐震基準適合証明書、既存住宅性能評価書、既存住宅売買瑕疵保険の保険付保証明書の提出が必要になります。

2024年以降に住宅を購入する場合の注意点

2024年以降に住宅を購入する方は、住宅ローン減税を受ける際に注意点があります。以下の3つのケースに分けて、注意点を見ていきましょう。

- 省エネ基準を満たす住宅を購入する場合の注意点

- その他の新築住宅を購入する場合の注意点

- 中古住宅を購入する場合の注意点

省エネ基準を満たす住宅を購入する場合の注意点

省エネ基準を満たす新築住宅を購入する場合、2024年以降も住宅ローン減税を受けられます。ただし、2022・2023年入居と比べて借入限度額が下がるのが注意点です。

借入限度額の引き下げ額は、環境性能による住宅区分ごとに異なります。それぞれの借入限度額と自分たちの予算とのバランスを見て、どこまで環境性能を高めるのか検討しましょう。

また省エネ基準を満たす住宅には、補助金の対象となる可能性があります。住宅ローン減税との併用もできるため、補助金の適用要件などを事前に調べておくことも大切です。

その他の新築住宅を購入する場合の注意点

先述のとおり、省エネ基準を満たさないその他の新築住宅は、2024年以降になると住宅ローン減税を受けられなくなります。

ただし、その他の新築住宅であっても、2023年12月31日までに建築確認を受けている、もしくは登記簿上の建築日が2024年6月30日以前であれば、住宅ローン減税の適用を受けることが可能です。例えばすでに竣工している建売住宅であれば、2024年以降に入居しても住宅ローン減税を受けられる可能性があるでしょう。

いずれにせよ、その他の新築住宅を購入して住宅ローン減税を受けたい方は、早めに購入を決断しなければなりません。スケジュールに余裕を持ってマイホームを手に入れたい方は、省エネ基準を満たす住宅を検討したほうが良いです。

中古住宅を購入する場合の注意点

中古住宅は、2024年以降も住宅ローン減税の借入限度額が変わりません。新築住宅は建設時の環境負荷が大きいことから借入限度額が引き下げられていますが、中古住宅は既存住宅のため環境負荷が小さいため借入限度額が据え置きとなっています。

中古住宅であれば入居時期が2023年であっても2024年であっても、同じ要件で住宅ローン減税を受けられるでしょう。ただし住宅ローン減税の入居期間は2025年末までとなっているため、それまでに物件を見つける必要があります。

また、中古住宅でも省エネ基準を満たしていたほうがより多くの控除を受けられます。借入限度額は省エネ基準を満たす中古住宅で3,000万円、その他の中古住宅で2,000万円です。物件探しでは、住宅の環境性能を意識して選ぶと良いでしょう。

住宅ローン減税を受けるための手続き

住宅ローン減税を受けるための手続きは初年度と2年目以降で異なります。ここからは住宅ローン減税を受けるための手続きを解説します。

初年度は確定申告が必要

住宅ローン減税を受ける場合、入居した翌年に必ず確定申告をしなければなりません。確定申告の期間は入居した翌年の2月16日〜3月15日までです。ただし、還付を受けるための申告であれば、1月1日から提出をすることができます。

確定申告のおもな必要書類は以下のとおりです。

- 確定申告書

- (特定増改築等)住宅借入金等特別控除額の計算明細書

- 住宅取得資金に係る借入金の年末残高等証明書

- 住宅の登記事項証明書

- 売買契約書、建築請負契約書の写しなど

- 耐震基準適合証明書、建設住宅性能評価書の写しなど

- 勤務先の源泉徴収票

- マイナンバーカード

- 入居時期に関する申告書兼証明書

2年目以降給与所得者は年末調整が必要

会社員や公務員は、2年目以降勤務先の年末調整で住宅ローン減税の手続きができます。初年度だけ確定申告をすれば、2年目以降確定申告をする必要はありません。

年末調整でのおもな必要書類は、以下のとおりです。

- 給与所得者の住宅借入金等特別控除申告書

- 住宅取得資金に係る借入金の年末残高等証明書

初年度の確定申告と比べると、手続きや必要書類は大幅に簡便化されます。

2年目以降給与所得者以外は確定申告が必要

個人事業主や年収2,000万円以上の会社員など年末調整の対象にならない方は、2年目以降も初年度と同じように確定申告が必要です。翌年の2月16日〜3月15日の期間に確定申告をおこないましょう。

2年目以降の確定申告は、初年度に比べて必要書類が少なくなります。おもな必要書類は以下のとおりです。

- (特定増改築等)住宅借入金等特別控除額の計算明細書

- 住宅取得資金に係る借入金の年末残高等証明書

2026年以降住宅ローン減税はどうなる?

現行の住宅ローン減税は、2025年の入居まで適用されることが決まっています。2026年以降に入居する場合も住宅ローン減税を受けられるかどうかは、現時点では不明です。

もし適用期限が引き延ばされたとしても、今より減税効果がアップすることは考えにくいでしょう。現段階でマイホームを検討してるのであれば、購入に向けて早めに動き出すことをおすすめします。

まとめ

住宅ローン減税を利用すると、年末のローン残高の0.7%を所得税から控除できます。2024年以降に新築住宅に入居して住宅ローン減税を受けたい場合は、省エネ基準を満たすことが要件です。国は住宅の省エネルギー化を推進しているため、今後はますます環境性能を意識してマイホームを選ぶ視点が必要になるでしょう。

2024年以降に住宅ローン減税の利用を検討している方は、ぜひ伊予銀行までご相談ください。理想のマイホーム取得に役立つ各種サービスもご利用いただけます。