住宅ローンを借り換えるタイミングはいつ?

お得になる条件やメリット・注意点を解説

日本では長らく低金利時代が続いていましたが、まもなくマイナス金利が解除されるのではないかという予測が広がっています。先行きが不透明ななか、別の金融機関のローンを契約して現在契約している住宅ローンを一括返済する、いわゆる借り換えを検討している方もいらっしゃるのではないでしょうか。

この記事では借り換えの適切なタイミングを知りたい方に向けて、お得になる条件や借り換えのメリット・注意点を解説します。今後金利上昇を懸念されている方や現在返済が苦しいと感じている方はぜひ参考にしてください。

住宅ローンを借り換えるタイミングはいつ?

借り換えはいつでもできますが、損をしないためには適切なタイミングを見極める必要があります。現在契約しているローンを見直したほうが良いタイミングは以下のとおりです。

● 現在の金利水準が借り入れ時より低くなったタイミング

● 変動金利の金利が高くなったタイミング

● 住宅ローンの固定期間が終了するタイミング

● 毎月の返済が厳しくなりそうなタイミング

● 転職を予定しているタイミング

現在の金利水準が借り入れ 時より低くなったタイミング

住宅ローンの返済には利息がかかるため、、金利はできるだけ低いほうが総返済額を減らせます。したがって金利水準が借り入れ時より低くなったら、現状より低金利で借りられるローンがないか探してみましょう。金利水準が下がっている時期は、低金利な商品が見つかる可能性が高まります。

特に全期間固定金利型を選んだ方は、借り入れ時から返済が終わるまでずっと金利が変わりません。早い段階で金利の低い商品に変更すれば、総返済額を大きく減らせるでしょう。

金利以外にも条件の良い商品が見つかる場合があります。例えば団体信用生命保険の保障内容が充実している商品などです。好条件の商品を見つけたら、まずは金融機関に相談しましょう。借り換え後の返済をシミュレーションしてもらえるため、判断がしやすくなります。

変動金利の金利が高くなったタイミング

変動金利の住宅ローンは、定期的に金利が見直されます。金利が現状よりも高くなると総返済額が増えるため、見直しのタイミングで別のローンを検討するのも良い方法です。

変動金利は、一般的に短期プライムレートと連動しています。短期プライムレートとは金融機関が優良企業に短期で融資をするときに適用する金利 です。短期プライムレートは日本銀行が決定する政策金利の影響 を大きく受けます。つまり、政策金利が上がればプライムレートも上がり、変動金利も上がるという仕組みです。

変動金利を選択している方は、政策金利や短期プライムレートの動きをチェックしておきましょう。金利の上昇リスクを予測するための判断材料になります。

住宅ローンの固定期間が終了するタイミング

一定期間中に優遇金利が適用される固定金利選択型は、全期間固定金利型よりも低い金利で利用できます。しかし固定期間が経過すると現在契約しているローンを継続するか、別のローンに借り換えるか選ばなければなりません。

固定期間が経過したあとも継続する場合は特に注意が必要です。これまで利用できていた優遇金利がなくなったり縮小されたりして、適用金利が高くなることが予想されます。そのため固定期間が終了するタイミングは、借り換えを検討すべきタイミングといえるでしょう。

毎月の返済が厳しくなりそうなタイミング

収入減少や支出増加などによって毎月の返済が厳しくなりそうなタイミングに借り換えると、家計の負担を減らせます。例えば子育てで夫婦どちらかが仕事を辞めるタイミングや、病気を患い入院するタイミングは返済が苦しくなることもあるでしょう。

返済が厳しくなると感じた場合は、早めに借り換えを検討しましょう。滞納してしまうと、遅延損害金を請求されたり、家を競売にかけられたりして、大きなリスクを負います。借り換える際は、現状の収入・支出を考慮して無理のない返済計画をたてることが大切です。

転職を予定しているタイミング

転職を予定している方は、転職前に借り換えを検討しましょう。転職すると収入や生活環境が大きく変わるため、ローン返済に影響をおよぼします。

また、借り換えるときは、金融機関の審査を受けなければなりません。審査において収入や勤続年数は債務者の支払い能力を判断するための重要な項目です。転職直後に借り換えると、年収が減ったり勤続年数が短くなったりすることが懸念材料となり、審査に通らない可能性があります。転職前に借り換えたほうが、審査に通りやすいです。

住宅ローンを借り換えがお得になる条件

借り換え時は金利の低さに目がいきがちですが、現在借りているローンの残高や返済期間にも着目する必要があります。以下の条件を満たす場合、借り換えがお得になる可能性が高いでしょう。

● 金利差が1%以上ある

● ローン残高が1,000万円以上ある

● 返済期間が10年以上残っている

ただし、上記の条件に該当しなくてもメリットを得られる場合もあるため、それぞれの状況に応じてシミュレーションをおこなう必要があります。

金利差が1%以上ある

借り換え前後の金利差が大きいほど、支払利息が減ってお得になります。目安としては現在よりも金利が1%以上低ければ、メリットが期待できるでしょう。

ただ現在の日本は住宅ローンの金利が低い水準にあるため、今よりも1%以上低い金利の商品を見つけるのは簡単なことではありません。金利差が小さい場合は、借り換え時に発生する諸費用が支払利息の削減額を上回る可能性があり注意が必要です。

ローン残高が1,000万円以上ある

借り換えは早いタイミングでおこなったほうがお得です。残高が多いほど金利の影響が大きいため、借り換えることによって総返済額を大幅に減らせます。残高が1,000万円以上ある方は、借り換えがお得になる可能性が高いです。

一方で残高が1,000万円未満の場合は元本が少ないため、減らせる支払利息は限られます。借り換えにかかる諸費用を考慮すると、メリットはあまり期待できないことが多いです。

返済期間が10年以上残っている

残っている返済期間が長いほど、借り換えによるメリットがあります。具体的には返済期間が10年以上残っているタイミングが望ましいです。元利均等返済では、返済期間が10年を切ると返済額に占める元金の割合が大きくなるため、金利圧縮効果が薄まるといわれています。

また返済期間が10年未満の場合、住宅ローン控除の適用要件から外れる点も忘れてはなりません。控除を受ける場合は、返済期間が10年以上あることが条件です。

住宅ローンの借り換えシミュレーション

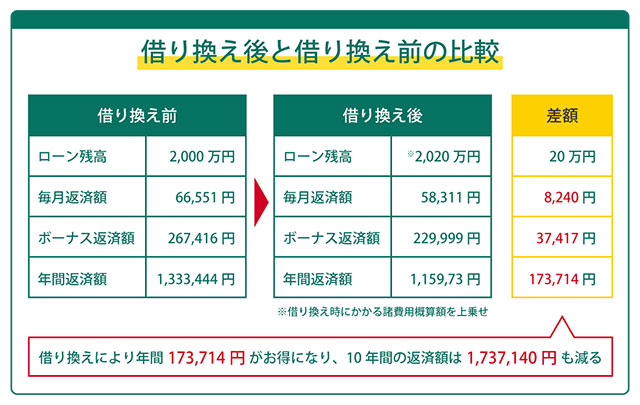

借り換えによって、返済額はどのくらいお得になるのでしょうか。具体的な数字を用いて借り換えのシミュレーションをおこなってみましょう。

ローン残高2,000万円、残りの返済期間20年の方が、固定金利3.0%から1.4%の住宅ローンに借り換えると、返済額の差は以下のとおりです。

| 借り換え前 | 借り換え後 | 差 | |

| ローン残高 | 2,000万円 | 2,020万円 | 20万円 |

| 毎月返済額 | 6万6,551円 | 5万8,311円 | ▲8,240円 |

| ボーナス返済額 | 26万7,416円 | 22万9,999円 | ▲3万7,417円 |

| 年間返済額 | 133万3,444円 | 115万9,730円 | ▲17万3,714円 |

※ 借り換え後のローン残高には借り換え時にかかる諸費用概算額約20万円を上乗せしています。

借り換えによって年間17万3,714円もお得になり、10年間の返済額は173万7,140円も減ります。

借り換え後の返済額を自分で計算したいという方は、伊予銀行の「まるごと住宅ローンワイド住宅ローン借り換えのシミュレーション」をご活用ください。質問項目にそって入力すると、計算結果が表示されます。

住宅ローンを借り換えるメリット

住宅ローンを借り換えると、以下のメリットが期待できます。

● 総返済額を減らせる

● 毎月の返済額や返済期間を変更できる

● 団体信用生命保険を見直しできる

総返済額を減らせる

借り換えによって金利を低くできれば、総返済額を減らせるメリットがあります。総返済額の低減に伴い毎月の返済額も減ることが多いため、家計に余裕ができるでしょう。

借り換え前後の金利差は1%以上あると理想的ですが、諸費用の金額次第では1%未満でもメリットを得られる可能性があります。支払利息の圧縮額が諸費用を上回る場合は、借り換えを検討しましょう。

毎月の返済額や返済期間を変更できる

現在のライフプランにあわせて毎月の返済額や返済期間を見直せる点も、借り換えのメリットです。借り入れ当初からライフプランが変わった方は、返済計画を見直す良い機会になります。

返済が苦しい方は返済期間を長くして毎月の返済額を減らしたり、家計に余裕が出てきた方は毎月の返済額を増やして早めに完済したり、変更の方法はさまざまです。

団体信用 生命保険を見直しできる

借り換えをおこなうことで、団体信用生命保険の保障内容を見直せるメリットもあります。団体信用生命保険とは、契約者に万が一のことがあったときに残債を返済できる保険です。住宅ローンを利用する際は、団体信用生命保険に加入するのが一般的です。

近年では死亡や高度障害だけでなく、がんを含む8大疾病や配偶者の疾病まで保障するものも増えています。ただし、団信の切り替えには改めて健康状態の審査が必要になる点に注意しましょう。

住宅ローンを借り換える際の注意点

住宅ローンを借り換える際は、以下の注意点があります。

● 住宅ローン控除の適用対象外となる可能性がある

● 諸費用がかかる

● 審査に通過しなければならない

住宅ローン控除の適用対象外となる可能性がある

借り換えによって返済期間を短縮すると、住宅ローン控除の適用対象外となる可能性があります。住宅ローン控除とは、年末のローン残高の0.7%を所得税から最大13年間控除する制度です。控除を受けるためには、借り入れ期間が10年以上でなければなりません。

住宅ローン控除を受けないことで、100万円以上損をしてしまうこともあります。借り換えの際は返済期間を短縮して早めに完済するか、住宅ローン控除を受けられる返済期間にするか、どちらにメリットがあるか慎重に判断しましょう。

諸費用がかかる

借り換えにあたっては、現在のローンを繰り上げ返済して、新しくローンを借り入れるための諸費用がかかります。おもな諸費用の内訳は以下のとおりです。

● 事務手数料

● 保証料

● 印紙税

● 抵当権抹消費用

● 抵当権設定費用

● 司法書士への報酬

金利の低さだけで借り換え先を選ぶと「思っていたより諸費用が高額で、総返済額が減らなかった」という事態になりかねません。借り換え先を検討する際は、金利差だけでなく、諸費用も含めて総返済額がいくら減るのか試算する必要があります。

審査に通過しなければならない

借り換えには審査があり、通過しなければ借り換えることはできません。今までとは異なる金融機関からローンを借り入れることになるため、前回は問題なく審査に通った方も審査に落ちてしまう可能性はあります。特に転職直後の方や年収が減る予定の方、健康状態に問題がある方などは、審査に通りづらくなるため注意しましょう。

審査を受けるにあたって必要書類を揃えて提出したり、現在のローンを解約したりといった手間もかかります。

借り換えるのは固定金利と変動金利どっちが良い?

借り換える際、固定金利と変動金利どちらの金利タイプにするか悩む方は少なくありません。固定金利と変動金利にはそれぞれメリットがあり、どちらが良いかはケースバイケースです。それぞれに向いている方の特徴と、メリット・注意点を解説します。

固定金利が向いている方

固定金利は全期間または一定期間の金利上昇リスクを防ぐことができ、将来を見通せる安心感があります。家計に余裕がなく、金利が上昇すると返済が厳しくなる方は固定金利が向いているでしょう。

固定金利には、全期間固定金利型と固定金利選択型の2種類があります。全期間固定金利型は借り入れ当初から完済時までずっと金利が変わりません。その代わり他のタイプより高めに設定されています。固定金利選択型は一定の期間のみ金利を固定するタイプです。全期間固定金利型と比べると若干金利は低いですが、固定期間終了後に金利が見直されるため、金利上昇リスクが残ります。

変動金利が向いている方

変動金利が向いているのは、家計に余裕がある方です。十分な収入や貯蓄などがあれば、金利が上昇しても問題なく返済できます。金利上昇時には繰り上げ返済をしてローン残高を減らせるくらいの余力があると安心です。

変動金利は固定金利よりも金利が低く設定されていますが、それだけで変動金利を選ぶのは禁物です。変動金利は半年に1回金利が見直され、金利が上昇すれば返済の負担が重くなります。ただし5年間は毎月の返済額が変わらない、5年ルールを導入している金融機関も多いです。

固定金利から変動金利に借り換えるメリット・注意点

変動金利は固定金利よりも金利が低い点がメリットです。また、金利が下がるときに固定金利から変動金利への借り換えをおこなうと、返済負担を軽減できるメリットがあります。金利が低くなれば総返済額も減り、家計への負担も軽減されるでしょう。

しかし変動金利にすると、金利上昇のリスクを負わなければなりません。金利が上昇する局面での変動金利への借り換えは、かえって総返済額が増えるリスクがあります。

返済期間中に金利がどのように変動するか予想するのは難しいです。変動金利に借り換える際は、金利上昇に備えてゆとりを持った返済計画をたてる必要があります。

変動金利から固定金利に借り換えるメリット・注意点

固定金利は、金利変動を気にせずに返済できるメリットがあります。金利上昇が見込まれる場合、金利が低いうちに固定金利に借り換えればリスクヘッジができるでしょう。

ただし固定金利は金利が高めに設定されているため、変動金利から固定金利に借り換えると総返済額が高くなることが多いです。「金利上昇リスクを負いたくないから」という理由だけで決めるのではなく、借り換えによって返済額がどのくらい変化するのか確認するようにしてください。

また残りの返済期間が短い場合は、変動金利であっても金利上昇による影響は限定的です。わざわざ固定金利に借り換えるよりも、繰り上げ返済してローン残高を減らしたほうがメリットが大きいといえます。

住宅ローンを借り換える流れ

住宅ローンを借り換える流れは、以下のとおりです。

● 借り換えシミュレーション・金融機関選び

● 事前審査

● 本審査

● 借り換え前の金融機関に連絡

● 借り換え先の金融機関と契約

● 融資実行

● 借り換え前の住宅ローンを一括返済

● 借り換え先の住宅ローンを返済開始

まずは借り換えシミュレーションをおこない、借り換えによってどれだけのメリットが得られるか試算しましょう。借り換えを検討している金融機関に相談すれば、試算を依頼できます。金利だけでなく借り換えにかかる手数料なども含めて試算することが大切です。試算結果を見て、メリットが大きい金融機関を選びます。

借り換え先が決定したら、事前審査を申し込みましょう。事前審査に通れば、次は本審査を受ける流れです。本審査では事前審査のときよりも多くの必要書類を用意しなければなりません。

本審査に通り次第、現在借りている金融機関に借り換えをおこなう旨を伝え、一括返済の手続きを進めます。融資実行日には現在借りているローンの返済と抵当権抹消、新たな抵当権の設定手続きがおこなわれます。

伊予銀行では、HOMEアプリで事前審査と本審査のお申し込みが可能です。HOMEアプリで申し込み情報を入力していただき、必要書類をアップロードしてください。事前審査の期間は1~3営業日程度、本審査の期間は3~10営業日程度です。最短2週間で借り換えが完了するため、ぜひご相談ください。

まとめ

住宅ローンの借り換えは、金利水準や家計に変化が起こりそうなタイミングに検討する方が多いです。金利差1%以上、ローン残高1,000万円以上、返済期間が10年以上であれば、お得に借り換えられる可能性が高いでしょう。

住宅ローンの借り換えを検討している方は、ぜひ伊予銀行までご相談ください。理想のマイホーム取得に役立つ各種サービスもご利用いただけます。