キャッシュレスのお話し始めました vol.1

「まだ現金で払っているの?」というフレーズを、CMなどでよく耳にするようになりました。買い物をするときに、現金ではなく、クレジットカードや交通系ICカード・スマートフォンなどで支払う「キャッシュレス決済」を薦める動きを、毎日の暮らしのなかで感じている方も多いのではないでしょうか。

現金を持たない「キャッシュレス生活」ってどんな毎日?

わかるようで、わからない、キャッシュレス決済について解説します。

※掲載情報は2019年10月現在の情報です。(2020年4月更新)

1.どうして「キャッシュレス決済」

が盛り上がってるの?

キャッシュレス化に遅れを取っている日本

日本政府は2021年の東京五輪開催に向けて、キャッシュレス比率40%を目指す方針を立てています。オリンピック・パラリンピックに合わせて、海外からの観光客が多く日本へやってくるからです。下の表をご覧ください。

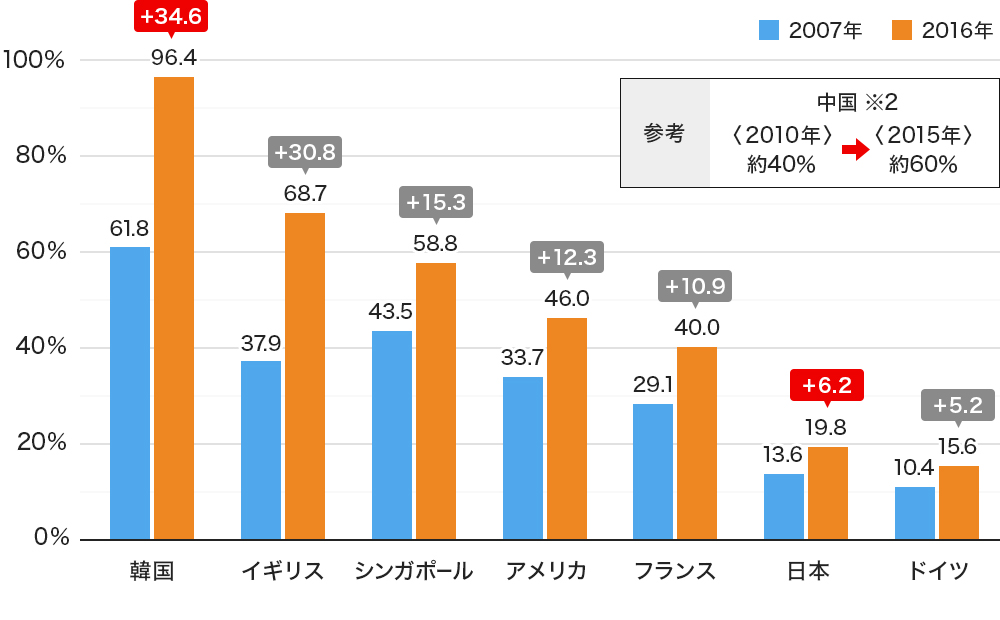

キャッシュレス決済比率の各国比率(2007年と2016年)

■キャッシュレス比率※1

- 1 キャッシュレス比率は、(カード決済(電子マネー除く)+E-money決済)/家計最終消費支出により算出(ともにUS$ベースで算出)

- 2 中国については、Better Than Cash Allianceのレポートより参考値として記載

引用元 経済産業省データ:キャッシュレス化推進に向けた国内外の現状認識

海外ではキャッシュレス決済が当たり前になっていることが一目瞭然。韓国はなんと96%、イギリスや中国も60%を超える普及率です。そして日本は、世界にかなりの遅れをとっていることがわかります。

キャッシュレス決済化が進んでいないということは、小売店などの対応も低いということです。このままの状況では、各国の観光客が日本で観光をしたときに、支払方法で混乱を招くことは想像できるでしょう。

少子高齢化社会を救うキャッシュレス決済

少子高齢化で2065年には日本の労働力人口は今の4割減になるとのデータもあります(※みずほ総合研究所調査)。すでに人材不足は慢性化しており、キャッシュレス化を進めるということは、生産性を高めていくということにもつながります。

また、現金決済インフラを維持するためには、年間約1兆円を超える直接コストが発生しているのです(※経済産業省データ)。キャッシュレス化が進むことで、これらのコストが削減できれば、大きなメリットを生むと予想されます。

キャッシュレス化が進んだ国の人たちが日本に遊びに来たとき、現金払いしかできない店ばかりだと、お客さんもお店もとっても困るからじゃよ。

キャッシュレス化していると、お店の労働力もコストもカットできるんじゃ。

2.さあ、キャッシュレス生活を始めよう

何を持てばキャッシュレス決済ができるの?

キャッシュレス決済は、お札や硬貨といった現金を使うことなく支払いをすることです。では、キャッシュレス決済とは具体的にどのような支払い方法を指しているのでしょうか?

代表的なキャッシュレス決済

主に以下の3つの支払い方法があります。

| プリペイド(前払い) | 電子マネー(流通系、交通系等) | |

|---|---|---|

| リアルタイムペイメント(即時払い) | デビットカード(ブランドデビット、 Jデビット) | モバイルウォレット(スマホ、携帯電話等 ※プリペイド ボストペイ可能) |

| ポストペイ(後払い) | クレジットカード(国際ブランド、銀行系、信販系等) | |

クレジットカードや電子マネーは、すでにお持ちの方もいらっしゃるのではないでしょうか。

プリペイド(前払い)は、Suicaやnanacoなどのように、あらかじめ金額をチャージし支払います。リアルタイムペイメント(即時払い)は、デビットカードのように支払いと同時に銀行口座から代金が引き落とされます。ポストペイ(後払い)は、クレジットカードのように後日請求される支払い方法です。

支払いは、カードやスマートフォンに記録された情報を、専用端末で読み取ることで完了します。読み取り方法は、3つです。

| 「接触型」 | カードをカードリーダーなどで直接読み取る |

| 「非接触型」 | 端末に直接ふれなくてもカードやスマホを近づけるだけで近距離無線によって読み取る |

| 「コード読み取り型」 | QRコードやバーコードを表示させたスマホを店側に読み取ってもらうか、店側のQRコードやバーコードをスマホで読み取る |

キャッシュレス決済を推進する動きの中で、「非接触型」「コード読み取り型」に代表されるスマホでの支払いが普及してきていますね。

スマホ決済の中でも気になるQRコード決済

最近のCMでよく見かけるのが、QRコード決済です。各社のアプリをダウンロードした後、その利用方法は2種類あります。

-

その1.

店舗に掲示されているQRコードを自分のスマホで読み取る

その2.

自分のスマホにQRコードやバーコードを表示させ、それを店舗の端末で読み取ってもらう

時には、還元率キャンペーンを行う企業もあります。PayPayは「100億円キャンペーン」と銘打ち、上限なしに決済額の20%が残高に返ってくる特典をつけました。OrigamiPayでは、指定飲食店で一定額以上の買い物をすると半額になるキャンペーンを行ったこともあります。

同じサービスを利用している人同士で、お金を送りあうこともできる「個人間送金」。飲み会などでの「割り勘」ができるサービスを持つLINEPayも特徴的です。

d払いではdocomoの携帯を使用して貯まったdポイントを買い物での支払いに使うこともできますし、楽天ペイでは支払い分の1.5%を楽天ポイントに加算できると、各社それぞれの「お得」を打ち出しています。

クレジットカードを意識すれば、もっとお得に

QRコード決済での支払方法は3つ。

前払い…買い物の前にチャージしておく。残高がなくなれば再チャージが必要

即時払い…お店でQRコード決済を行った時点で、銀行口座から代金引き落とし

後払い…クレジットカードと紐づけ、後日カード利用額として引き落とし

◆主要QRコード決済比較

| LINEPay | 楽天ペイ | d払い | OrigamiPay | PayPay | J-Coin | |

|---|---|---|---|---|---|---|

| 登録可能 | 銀行口座 クレジット(V) |

クレジット(V・M) デビット(V) |

- | 銀行口座 クレジット(V・M) デビット(V) |

銀行口座 クレジット(V・M) デビット(V) |

銀行口座 |

| 使える人 | 誰でも | クレジット保有者 | 誰でも | 誰でも | 誰でも | 誰でも |

| 使える場所(QR) | 約133万か所 | 約300万か所 | 約5万か所 | 約10万か所 | 非公開 | リリース前につき、現状なし |

| 還元率 | 0.5%~2.0% | 0.5%~1.0% | 0.50% | なし | 0.50% | なし |

| 特徴(その他機能等) | 個人間送金割り勘 | - | 利用分は携帯料金に上乗せ | 店舗のクーポン 店舗での割引 |

- | 個人間送金 |

※(V)=Visa、(M)=Mastercardの略です。

この表を見ると、「登録可能」な欄にクレジットカードが多いことに気が付きます。自分が持っているクレジットカードと紐づけしてQRコード決済をすると、お店で支払った代金が後日、カードから引き落とされます。その時に、クレジットカードのポイントも貯めることができるのです。QRコード決済での還元率やポイントに加え、さらにクレジットカードのポイントも得て、まさに「お得」の重ね取りですね。

増税に伴う還元率アップに注目

2019年10月から、消費税が10%にアップしました。政府は「キャッシュレス・消費者還元事業」として、2019年10月から2020年6月までの9ヶ月間、駆け込み需要対策を行います。それが、「中小店舗を対象に、キャッシュレスで支払った場合は5%、フランチャイズ等の場合は2%のポイント還元を行う」というものです。

還元率の内訳

-

中小企業、個人経営の小売、飲食、宿泊など

中小企業…資本金5,000万円以下または従業員50人以下

5%還元

-

コンビニ、外食、ガソリンスタンドなどの大手系列のフランチャイズチェーン

2%還元

-

その他の店舗、大手スーパー・百貨店、病院、住宅など一部の除外業種

還元なし

ぜひ上手に使って「お得」を手にしたいですよね。そしてキャッシュレス決済は「お得」を生むだけでなく、日本の未来を切り拓く重要なことであるとおわかりいただけたでしょうか?

クレジットカード、QRコード、電子マネー、デビットカードなどなど、自分のライフスタイルに合った「キャッシュレス決済」方法で、素敵な「キャッシュレス生活」を送ってね!