【年齢別】子どもの教育費の平均は?

資金を貯める方法もあわせて紹介

子どもが生まれると、将来の教育費に不安を感じる方も多いのではないでしょうか?子どもの将来の進路はまだわからなくても、本人の希望をかなえてあげられるように、今のうちからしっかりと備えておきたいところです。本記事では年齢別の教育費の平均額や資金を貯める方法について説明します。教育費の目安や効率的な貯め方を知って、将来に向けた準備を今日から始めましょう。

幼稚園から高校までにかかる教育費

文部科学省では、子どもにかかる教育費の実態をとらえるために、隔年で「子供の学習費調査」を行っています。令和5年度の調査結果より、幼稚園から高校まで年齢別にかかる教育費をみてみましょう。

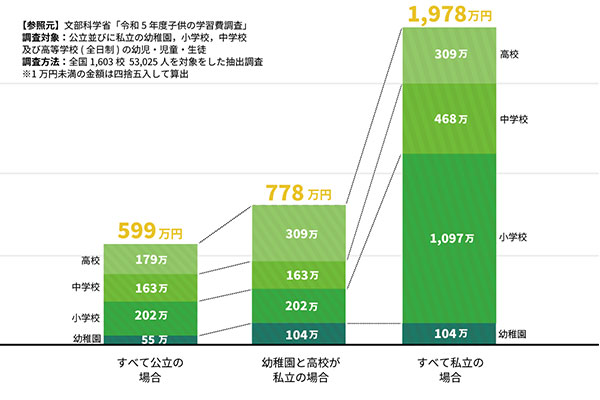

出典:文部科学省「令和5年度子供の学習費調査」

幼稚園

公立または私立の幼稚園に行かせた場合、年間にかかる教育費は次のとおりです。

幼稚園でかかる学習費

| 公立 | 私立 | 学校教育費 | 6万9,362円 | 15万4,062円 |

|---|---|---|

| 学校給食費 | 1万5,235円 | 3万5,741円 |

| 学校外活動費 | 10万49円 | 15万7,535円 |

| 年間の学習費総額 | 18万4,646円 | 34万7,338円 |

| 3年間の合計 | 55万3,938円 | 104万2,014円 |

幼稚園利用料は無償化されています。ただし、月額の上限(2万7,500円)を超えた場合や、通園送迎費、食材料費、行事費などは無償化の対象外です。習い事など幼稚園以外の費用も発生するため、公立では年間約18万円、私立では年間約35万円の教育費がかかります。

小学校

続いて、小学校でかかる教育費をみてみましょう。小学校では公立と私立の差が次の表のとおり大きくなります。

小学校でかかる学習費

| 公立 | 私立 | 学校教育費 | 8万1,753円 | 105万4,083円 |

|---|---|---|

| 学校給食費 | 3万8,405円 | 5万3,601円 |

| 学校外活動費 | 21万6,107円 | 72万428円 |

| 年間の学習費総額 | 33万6,265円 | 182万8,112円 |

| 6年間の合計 | 201万7,590円 | 1,096万8,672円 |

私立小学校では授業料がかかるほか、学校納付金の負担も大きくなるため、公立小学校の5倍以上の費用がかかります。私立小学校に6年間通わせると、かかる費用は平均で1,000万円を超えるでしょう。

公立小学校では授業料がかからないので、学校関係の費用は少なくなります。ただし、塾や習い事の費用はかかるため、月3万円程度の教育費は必要です。

中学校

次に、子どもが中学校のときにかかる学習費をみてみましょう。

中学校でかかる学習費

| 公立 | 私立 | 学校教育費 | 15万747円 | 112万8,061円 |

|---|---|---|

| 学校給食費 | 3万5,667円 | 9,317円 |

| 学校外活動費 | 35万6,061円 | 42万2,981円 |

| 年間の学習費総額 | 54万2,475円 | 156万359円 |

| 3年間の合計 | 162万7,425円 | 468万1,077円 |

私立では公立の3倍近い教育費がかかっています。公立では授業料はかかりませんが、通学のための交通費や自転車代などがかかることがあります。中学校では塾に通わせるケースも増え、小学校よりも教育費の負担が大きくなります。

高校

全日制の高校でかかる学習費の平均は次のとおりです。

高校でかかる学習費

| 公立 | 私立 | 学校教育費 | 35万1,452円 | 76万6,490円 |

|---|---|---|

| 学校給食費 | 24万6,300円 | 26万3,793円 |

| 年間の学習費総額 | 59万7,752円 | 103万283円 |

| 3年間の合計 | 179万3,256円 | 309万849円 |

高校の授業料は「高等学校等就学支援金制度」により無償化されています。所得制限を超えていて授業料を負担している家庭もあるため、平均額は表のようになっています。無償化の対象であれば、実際にかかる学校教育費はさらに少なくなります。

幼稚園(年少)から高校までの15年間にかかる教育費の合計は、すべて公立の場合には約599万円、すべて私立の場合には約1,978万円となります。高校まででも、どういうコースをたどるかにより1,000万円以上の差が出ることがあります。

子どもが大学に進学する場合にかかる教育費

高校までは公立なら毎月の家計から教育費を出せるかもしれません。しかし、大学に進学すると、国公立でもかなりの費用がかかってしまいます。大学でかかる費用はどれくらいかをみてみましょう

国公立大学でかかる費用

国立大学の入学金・授業料は文部科学省令で決まっており、公立大学も国立大学と同水準となっています。国公立大学(昼間部)の入学金・授業料は次のとおりです。

国公立大学の入学金・授業料

| 国立 | 公立(地域内) | 公立(地域外) | 入学金 | 28万2,000円 | 22万5,808円 | 38万8,561円 |

|---|---|---|---|

| 授業料 | 53万5,800円 | 53万6,340円 | 53万6,340円 |

| 4年間の合計 | 242万5,200円 | 237万1,168円 | 253万3,921円 |

| 6年間(理系・医歯系)の合計 | 349万6,800円 | 344万3,848円 | 360万6,601円 |

公立大学では、住んでいる場所が地域内か地域外かで入学金が変わります。地域内であれば入学金は抑えられますが、地域外の場合は国立大学よりも高くなる傾向があります。なお、国公立大学では基本的には学部による差はありませんが、一部の学部では別途徴収がある場合もあります。

出典:国立大学等の授業料その他の費用に関する省令

出典:2024年度 学生納付金調査結果(大学昼間部)

私立大学でかかる費用

私立大学の場合には、施設設備費もかかってきます。また、文系よりも理系の方が学費が高くなります。

私立大学の入学金・授業料・施設設備費

| 文科系 | 理科系 | 医歯系 | その他 | 入学金 | 22万3,867円 | 23万4,756円 | 107万7,425円 | 25万1,164円 |

|---|---|---|---|---|

| 授業料 | 82万7,135円 | 116万2,738円 | 286万3,713円 | 97万7,635円 |

| 施設設備費 | 14万3,838円 | 13万2,956円 | 88万566円 | 23万1,743円 |

| 4年間の合計 | 410万7,759円 | 541万7,532円 | 1,605万4,541円 | 508万8,676円 |

| 6年間の合計 | - | 800万8,920円 | 2,354万3,099円 | - |

出典:文部科学省「令和5年度 私立大学入学者に係る初年度学生納付金等 平均額(定員1人当たり)の調査結果について」

文科系でも、4年間で400万円以上がかかります。理科系や医歯系はさらに高額で、6年制の場合には総費用がより大きくなります。

遠方の大学に進学する場合には、一人暮らしの費用もかかってきます。金額が大きくなるため、早い段階から計画的に資金を準備しておく必要性が高いでしょう。

子どもの教育費を計画的に準備する方法

子どもの年齢が上がるにつれ、かかる教育費は増えます。教育費は早いうちから計画的に備えることが大切です。ここでは、おすすめの準備方法を紹介します。

預貯金で積み立てる

安全確実に資金を貯めたいなら、預貯金で積み立てる方法があります。自動積立定期預金を利用すれば、毎月決まった日に普通預金から定期預金に自動的に振替できます。毎月もらえる児童手当をそのまま貯蓄してもよいでしょう。

なお、預貯金の金利は低く、利息はそれほど付きません。元本割れするリスクはありませんが、インフレになればお金の価値が目減りしてしまう可能性もあります。預貯金だけでなく、他の手段も組み合わせて教育資金を準備していくのがおすすめです。

NISAの「つみたて投資枠」を活用

長期的に準備する教育資金には投資を活用しましょう。おすすめは、NISAの「つみたて投資枠」を利用して積み立て投資を行う方法です。通常の投資では利益に20.315%の税金がかかりますが、NISAで投資をすれば税金がかかりません。

投資には元本割れのリスクがありますが、長期的な積み立て投資にはリスク分散の効果があります。また、投資を活用することで、インフレに備えつつ資産を効率的に増やすことができます。

学資保険に加入

学資保険とは、子どもの教育費を貯める目的で加入する保険です。親が契約者となって保険料を払い、教育資金を積み立てます。親に万一のことがあったときには残りの保険料が免除される仕組みになっているため、確実に一定額の教育資金を用意できます。

学資保険は契約時に受け取る金額が決まっているため、預貯金と同様に物価上昇に対応しにくいというデメリットもあります。途中解約すると解約返戻金が払った保険料を下回ることもあるため、他の方法と組み合わせて利用するとよいでしょう。

まとめ

子どもの教育費は年齢が上がるにつれて増加する傾向があり、特に大学進学時には大きな負担となります。早めに準備を始め、計画的に資金を積み立てていくことが重要です。預貯金、積み立て投資、学資保険などを活用し、リスクを抑えつつ効率的に資産を増やすことを考えましょう。

大学卒業後、複数の法律事務所に勤務。30代で結婚、出産した後、5年間の専業主婦経験を経て仕事復帰。現在はAFP、行政書士、夫婦カウンセラーとして活動中。夫婦問題に悩む幅広い世代の男女にカウンセリングを行っており、離婚を考える人には手続きのサポート、生活設計や子育てについてのアドバイス、自分らしい生き方を見つけるコーチングを行っている。