奨学金を検討の方へ!

制度の概要や気になる返済(返還)方法について徹底解説

子どもが大学や専門学校へ進学する際には短期間でまとまった資金が必要になるため、家計の負担は重くなります。そのとき、大きな支えとなるのが奨学金です。今回は奨学金をうまく活用するために知っておきたい、奨学金制度の概要と返済(返還)方法について解説します。

奨学金とはどんな制度?

経済的な理由によって進学が困難な学生に対して、進学に必要な資金を支援する制度です。

奨学金はさまざまな機関や団体が実施していますが、返還(返済)が必要かどうかによって、「貸与型」と「給付型」の大きく2つのタイプに分けられます。

貸与型奨学金

返還が必要なタイプで、奨学金の多くは貸与型です。貸与型奨学金には、「無利子」のものと「利子付き」のものがあります。

給付型奨学金

返還が不要なタイプで、2017年度(平成29年度)からは日本学生支援機構でも導入されています。返還の負担がない点は大きなメリットですが、貸与型よりも実施している機関が少なく、採用条件も厳しくなっています。

日本学生支援機構(JASSO)の奨学金制度

日本学生支援機構では、貸与型と給付型、両方の奨学金制度を実施しています。奨学金利用者の9割近くが利用する、代表的な奨学金制度です。

貸与型の奨学金

日本学生支援機構の貸与型奨学金には、無利子の「第一種奨学金」と、利子付きの「第二種奨学金」があります。一種と二種は併用も可能です。

第一種奨学金と第二種奨学金の採用基準の違い

奨学金の利用可否は、貸与を受ける学生本人の学力と親(生計維持者)の収入・所得によって決まります。その基準は次のように定められており、第一種のほうが基準は厳しくなっています。

第一種奨学金の学力基準(次のいずれかに該当することが条件)

- 高等学校等における申込時までの全履修科目の5段階評価の評定平均値が3.5以上

- 生計維持者(原則父母)の住民税が非課税である者、生活保護受給世帯または児童養護施設入所者など社会的養護を必要とする者であって、進学後に特に優れた学習成績を修める見込みがある者

- 高等学校卒業程度認定試験合格者

出典:進学前(予約採用)の第一種奨学金の学力基準(日本学生支援機構)

第二種奨学金の学力基準(次のいずれかに該当することが条件)

- 高等学校等における学業成績が平均水準以上と認められる者

- 特定の分野で特に優れた資質能力を有すると認められる者

- 進学先の学校における学修に意欲があり、学業を確実に修了できる見通しがあると認められる者

- 高等学校卒業程度認定試験合格者

出典:進学前(予約採用)の第二種奨学金の学力基準(日本学生支援機構)

家計基準/収入上限額の目安(給与所得者)

| 世帯人数 | 第一種奨学金 | 第二種奨学金 | 第一種・第二種併用 |

|---|---|---|---|

| 3人 | 657万円 | 1,009万円 | 599万円 |

| 4人 | 747万円 | 1,100万円 | 686万円 |

出典:進学前(予約採用)の第一種奨学金の家計基準(日本学生支援機構)

出典:進学前(予約採用)の第二種奨学金の家計基準(日本学生支援機構)

出典:進学前(予約採用)の第一種・第二種併用貸与の家計基準(日本学生支援機構)

第一種奨学金(無利息)の貸与月額

第一種奨学金の貸与月額は、学校種別と自宅通学・自宅外通学(下宿等)の違いによって次のように決まっています。下表の最高月額の貸与を受けるには、親の年収が第一種・第二種併用貸与の家計基準(前述)を満たす必要があるのです。この基準を超える場合は、年収に応じて貸与額が減額されます。下記に、第一種奨学金(無利子)の貸与月額(※)をまとめてみました。

※最高月額/予約採用・2018年(平成30年)以降入学者

| 自宅通学 | 自宅外通学 | |

|---|---|---|

| 【国公立】 大学/短大/専修学校 |

4万5,000円 | 5万1,000円 |

| 【私立】 大学 |

5万4,000円 | 6万4,000円 |

| 【私立】 短大/専修学校 |

5万3,000円 | 6万円 |

第二種奨学金(利子付)

第二種奨学金(利子付)の貸与月額は、次のようになっています。私立大学に進学する人で貸与月額12万円を選択した場合、医・歯学部の人は4万円、薬・獣医学部の人は2万円の増額が可能です。下記に、第二種奨学金(利子付)の貸与月額をまとめてみました。

| 【国公立・私立共通】 大学/短大/専修学校 |

2万円〜12万円(1万円単位)

※私立大学医・歯学部:最高16万円 ※私立大学薬・獣医学部:最高14万円 |

|---|---|

| 【国公立・私立共通】 大学院 |

5万円・8万円・10万円・13万円・15万円の中から選択 |

入学時特別増額貸与奨学金(利子付)

低所得を理由に日本政策金融公庫の「国の教育ローン(教育一般貸付)」を利用できなかった世帯は、入学月の奨学金に10万円〜50万円(10万円単位)の上乗せ貸与を受けられます。

入学時特別増額貸与奨学金は、入学後の貸与である点に要注意です。入学金や下宿に伴う新生活資金などに充てる場合も、一旦は自身で資金を準備しなければなりません。

給付型の奨学金

日本学生支援機構では、2017年度(平成29年度)から返還不要の給付型奨学金制度が導入されました。2020年(令和2年)4月からは新制度がスタートし、4人世帯の給与所得者であれば年収約380万円以下の世帯まで対象が拡がったため、より利用しやすくなっています。

給付型奨学金の支給月額(住民税非課税世帯<第Ⅰ区分>の場合)

| 自宅通学 | 自宅外通学 | ||

|---|---|---|---|

| 大学 短期大学 専門学校 |

国公立 | 2万9,200円 (3万3,300円) |

6万6,700円 |

| 私立 | 3万8,300円 (4万2,500円) |

7万5,800円 |

生活保護世帯で自宅から通学する人、および児童養護施設等から通学する人は給付額が増額され、カッコ内の金額が給付されます。

給付型奨学金の対象者は、大学等に申し込めば授業料・入学金の免除または減額も受けられます。住民税非課税世帯等では入学金と授業料のほぼ全額に相当する金額が減免されるため、進学費用の負担は大きく軽減されます。

大学や企業、自治体が実施する奨学金制度

日本学生支援機構(JASSO)のほか、自治体や大学、民間企業なども奨学金制度を実施しています。

給付型奨学金や無利子の貸与型奨学金など、有利な制度も多いため、自身が利用できる制度はないか調べてみましょう。以下のリンクでは、条件や大学・団体名を指定して制度を検索し、確認ができます。

出典:大学・地方公共団体等が行う奨学金制度(日本学生支援機構)

教育ローンとの違い

進学資金を借りるという点では、教育ローンも貸与型の奨学金と同じです。しかし、次のような違いがあります。

奨学金(貸与型)と教育ローンの違い

| 教育ローン | 奨学金(貸与型) | |

|---|---|---|

| 債務者(返済義務がある人) | 親 | 学生本人 |

| 金利 | 高い 【国の教育ローン】 (固定)年1.65% ※2021年(令和3年)10月 |

低い 【第一種奨学金】 無利子 【第二種奨学金※】 (変動)年0.004% または (固定)年0.268% |

| 成績条件(学生本人) | なし | あり |

| 収入条件(親) | あり | あり |

| 申し込み時期 | 原則いつでも可 | 制約あり |

| 受け取り | 一括・都度借入 (入学前も可) |

分割 (入学後) |

※2007年(平成19年)以降採用者、2021年(令和3年)10月貸与終了者の適用金利

教育ローンは親が借りて親が返済する仕組みであり、子どもに負担をかけずに済みます。また、入学前にお金を受け取れるため、受験費用や初年度納入金、新生活資金など、入学前に必要となる資金に充てられる点は奨学金にはないメリットです。

一方で奨学金に比べて金利は高く、親の収入が少ない、不安定であることを理由に利用できないケースもあります。

教育ローンを利用するかしないかは、メリットとデメリットを考慮して慎重に判断しましょう。返還資金を子どもに援助する方法であれば奨学金を利用しても子どもに負担をかけず、親も金利負担を抑えられます。

奨学金の申込資格と申込方法

ここで申込資格と手続きについても確認しておきましょう。

奨学金の申込資格

申込資格は、申し込む奨学金制度や進学先の種類、申込時期によって異なります。

日本学生支援機構の第一種奨学金の場合、大学進学希望者が進学前に奨学金を申し込むには、次のいずれかに該当することが条件です。

- 高校または専修学校(高等課程)を卒業予定の人

- 高校または専修学校(高等課程)を卒業して2年以内の人

- 高卒認定試験合格者、科目合格者で機構が定める条件を満たす人または出願者

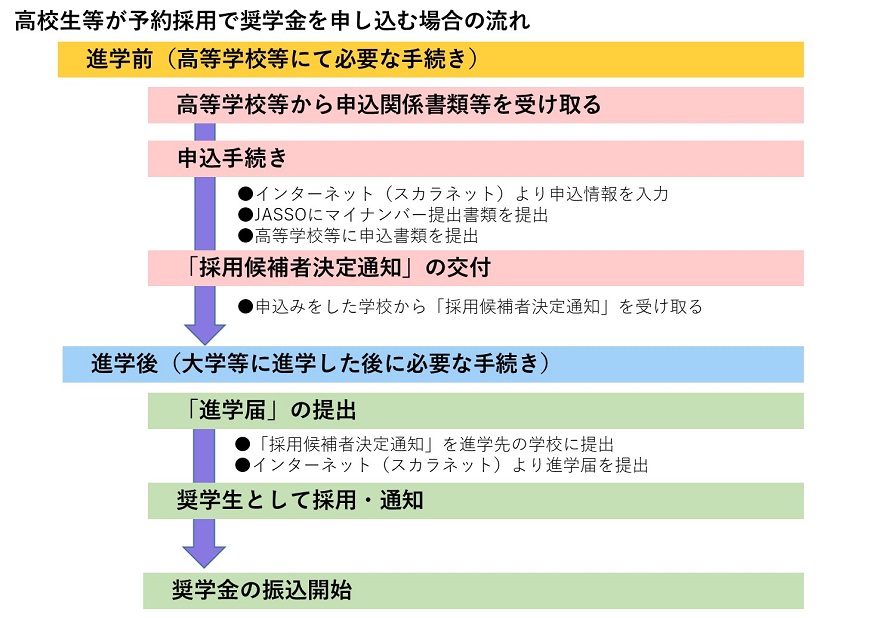

奨学金の申込方法

奨学金の申し込みは、必要書類を奨学金制度を実施している機関や団体に提出して行います。

高校生が進学前に日本学生支援機構の奨学金に申し込むには、次のような手続きが必要になります。

出典:日本学生支援機構

なお、申込資格や方法は、利用する奨学金制度によって異なります。必ず、実施機関・団体のホームページなどで確認しましょう。

奨学金の返還開始はいつから?返還方法は分割・一括?

貸与型の奨学金は借りて終わりではなく、返すまでを想定して計画的に利用しなければなりません。「返還はいつから始まるのか」「どうやって返還するのか」その時期や方法を確認しておきましょう。

貸与型奨学金の返還(支払い)は卒業後に始まる

日本学生支援機構の奨学金の場合、卒業後半年経ってから返還が始まります。3月卒業であれば、10月以降に登録した返還口座(リレー口座)から口座振替により引き落とされるのです。

毎月の返還額は、貸与総額や返還期間、返還方式、貸与利率によって決まります。

返還方式の選択

返還方式は毎月均等に分割して返還する「月賦返還」と、返還額のうち半分を月賦返還し、もう半分を年2回の半年払いで返還していく「月賦・半年賦併用返還」のいずれかを選択できます。

なお、2017年度(平成29年度)以降の第一種奨学金利用者の場合、本人の前年の年収(課税所得)に応じて返還額が決まる「所得連動返還方式」も選択できます。この方式であれば収入の低い時期は返還額が少なくなるので、家計の負担の軽減が可能です。ただし、返還総額は変わらないため、年収の低い期間が長いと完済時期が遅くなってしまいます。また、保証制度は「機関保証」しか選択できません。

返還方式の指定は奨学金の利用申込時に行いますが、貸与中や返還中にも変更できます。ただし、貸与終了後は所得連動方式から定額返還方式への変更ができません。

一括返還や一部繰上返還もできる

分割返還のほか、一部または全部の繰上返還もできます。利子付きの第二種奨学金の場合、卒業月に全額繰上返還(一括返還)すれば利子は生じません。

奨学金の返還が遅れるとどうなる?

1回でも返還が遅れると、本人へ電話による督促と郵送による通知が届きます。ただし、翌月に2ヶ月分まとめて振替えできれば問題なく、延滞金も発生しません。

2ヶ月連続で遅れると連帯保証人にも通知される

2ヶ月連続で振替えできなかった場合は、翌月に3ヶ月分の割賦金と2ヶ月分の延滞金が振替えられます。この場合、本人への督促に加え、連帯保証人にも通知が届きます。

3ヶ月連続で遅れると個人信用情報機関に情報が登録される

3ヶ月連続で振替えできなかった場合、個人信用情報機関に延滞者として登録されてしまうのです。いわゆる「ブラックリスト」に載った状態になり、クレジットカードを発行できなくなったりローンを組めなくなったりするおそれがあります。一度でも登録された情報は、延滞を解消しても奨学金の「返還完了」から5年経過するまで消えません。もし返還期間があと10年あれば、すぐに延滞を解消したとしても15年は個人信用情報に延滞の記録が残ることを意味します。

奨学金の返還が難しくなったときの救済制度(減額・猶予)

日本学生支援機構の奨学金には返還が難しくなった場合の救済制度として、毎月の返済額を減額する「減額返還制度」や、一定期間返還を停止(猶予)する「返還期限猶予制度」があります。

返済が難しくなった場合には、救済制度を利用したり所得連動返還方式へ変更したりなど、延滞する前に早めの対処が大切です。

まとめ

奨学金にもさまざまな制度があり、採用条件や受け取れる金額、返還の必要性などに違いがあります。どの制度を利用できていくら受け取れるのかを把握し、資金計画にうまく活用しましょう。奨学金が利用できないケースや不足が生じるケースでは、国の教育ローンや民間金融機関の教育ローンなども選択肢になります。

証券会社・生損保代理店での勤務を経て、ファイナンシャルプランナーとして独立。お金に関するコンサルティング業務や執筆業務などを行う。ミニマリズムとマネープランニングを融合したシンプルで豊かな暮らしを提案している。