夫婦に必要な老後資金はいくら?

おすすめの準備方法とあわせて解説

老後は子供が独立して夫婦2人の生活になる家庭が多いでしょう。会社を退職すると収入が減り、年金を頼りに生活しなければなりません。老後生活を送るにあたって不足する資金は、貯蓄して準備しておきましょう。本記事では夫婦に必要な老後資金の額やおすすめの準備方法を解説します。

夫婦2人の老後生活にかかる費用

夫婦2人の生活にかかる費用は各家庭で異なります。夫婦2人世帯の生活費の平均額や、生活レベルによって必要と考えられる生活費の額を説明します。

夫婦の老後生活にかかる平均的な費用

総務省統計局の「2023年度 家計調査報告(家計収支編)」によると、65歳以上の夫婦のみの無職世帯の消費支出(生活費)は平均月25万959円です。内訳は次のようになっています。

夫婦2人の老後の生活費(1ヶ月の平均)

| 項目 | 金額 | 割合 |

|---|---|---|

| 食料 | 7万2,930円 | 29.1% |

| 住居 | 1万6,827円 | 6.7% |

| 光熱・水道 | 2万2,422円 | 8.9% |

| 家具・家事用品 | 1万477円 | 4.2% |

| 被服及び履物 | 5,159円 | 2.1% |

| 保険医療 | 1万6,879円 | 6.7% |

| 交通・通信 | 3万729円 | 12.2% |

| 教育 | 5円 | 0.0% |

| 教養娯楽 | 2万4,690円 | 9.8% |

| その他 | 5万839円 | 20.3% |

| 合計 | 25万959円 | 100% |

出典:家計調査報告〔 家計収支編 〕2023年(令和5年)平均結果の概要

老後も食費や光熱費、通信費などが毎月かかってきます。その他の費用には、交際費などが含まれます。すべてを合わせると、25万円程度の支出になるのです。

夫婦のゆとりある生活のために必要な費用

生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」では、18~79歳の男女約4,800名を対象に、夫婦2人の「老後の最低日常生活費」と「ゆとりある老後生活費」をいくらと考えるかを調査しています。回答の平均値は次のとおりです。

夫婦2人の老後生活に必要な費用

|

出典:生活保障に関する調査

最低日常生活費は、実際の生活費の平均額よりもやや少なめです。一方、ゆとりある老後生活費は実際の平均額よりもかなり多めになっています。老後に必要な生活費は、希望する生活レベルに合わせて考える必要があります。

生活費以外に用意しておきたい費用

老後は生活費以外にもかかる費用があります。住宅のリフォーム代や車の買い替え費用が必要になることもあるでしょう。特に注意しておきたいのは医療費や介護費です。

医療費

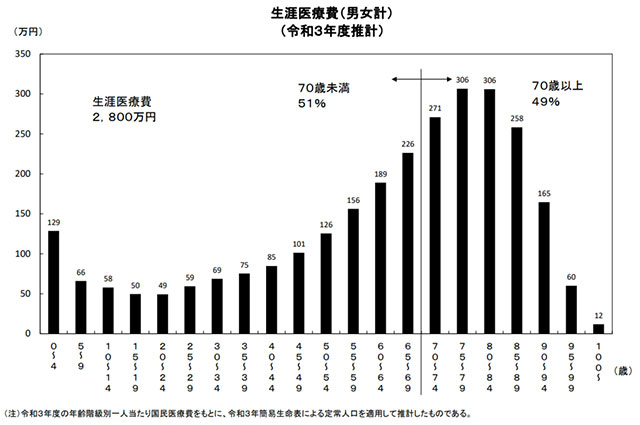

厚生労働省の「医療保険に関する基礎資料~令和3年度の医療費等の状況~」によると、日本人の生涯医療費は約2,800万円で、このうち約半分の1,400万円が70歳以上でかかっています。医療費のピークは70代後半から80代前半です。公的医療保険により自己負担は抑えられるとはいえ、高齢になるとある程度の医療費が発生することが予想されます。

出典:厚生労働省「医療保険に関する基礎資料~令和3年度の医療費等の状況~」

介護費

続いて介護費用についてみてみましょう。公的介護保険が利用できれば自己負担は原則1割ですが、公的介護保険適用外のサービスもあります。つまり、介護が必要になれば、その分負担が大きくなる可能性があります。

生命保険文化センターの「2024(令和6)年度 生命保険に関する全国実態調査によると、平均的な介護費用(公的介護保険適用後の自己負担額を含む)及び平均的な介護期間は次のとおりです。

介護費用の自己負担額・介護期間の平均

出典:生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」 |

月9万円の介護費用が55ヶ月かかった場合、トータルで495万円かかる計算になります。介護期間が長引けばもっと多くの費用が必要になります。

医療費や介護費については、貯蓄する以外に保険も活用できます。病気やケガ、介護のリスクも考えて老後資金を準備しましょう。

夫婦2人の年金額と用意しておくべき貯蓄額

65歳からは公的年金の支給を受けられます。ただし、多くの方にとって公的年金だけでは老後資金として十分でなく、貯蓄は欠かせません。夫婦の年金額を確認し、必要な老後資金と照らし合わせ、いくら貯蓄しておくかを考えましょう。

夫婦のパターン別の年金額

夫婦の年金を合計すると、どれくらいになるのででしょうか。厚生労働省の「厚生年金保険・国民年金事業の概況(令和4年度)」によると、厚生年金受給者(会社員)と国民年金受給者(自営業者・専業主婦等)の男女別平均年金月額は次のとおりです。

| 男性 | 女性 | |

|---|---|---|

| 厚生年金受給者 | 16万3,875円 | 10万4,878円 |

| 国民年金受給者 | 5万8,798円 | 5万4,426円 |

出典令和4年度 厚生年金保険・国民年金事業の概況 令和5年12月 厚生労働省年金局

厚生年金受給者は老齢基礎年金と老齢厚生年金の両方をもらえるため、比較的年金は多めです。一方、国民年金受給者は老齢基礎年金のみであるため、年金額が少なくなります。

夫婦の年金額の合計は、夫、妻それぞれの年金加入状況によって変わります。上記の平均年金月額をもとに夫婦のパターン別年金額を計算すると、次のようになります。

夫婦のパターン別年金額

| 夫 | 妻 | 夫婦の年金額の目安 |

|---|---|---|

| 会社員 | 会社員 | 約27万円 |

| 会社員 | 専業主婦 | 約22万円 |

| 自営業者 | 自営業者または専業主婦 | 約11万円 |

上記の年金額はあくまで目安です。自分の将来の年金見込額は、毎年誕生月に届く「ねんきん定期便」で確認できます。老後のマネープランを考えるにあたって、夫婦の年金額を確認しておきましょう。

老後資金としての貯蓄額の目安

老後資金には退職金も充てられるでしょう。老後のために必要な貯蓄額は、次の計算式で計算できます。

| 老後資金としての貯蓄額 =(毎月の支出-毎月の収入)×12ヶ月×老後の年数(25~30年) +その他の支出(医療費・介護費等)-退職金の額 |

次の例の条件で、夫婦の老後資金としていくら貯蓄が必要かを計算してみましょう。

必要な貯蓄額を計算すると、次のようになります。

| 老後の貯蓄額=(30万円-23万円)×12ヶ月×30年+1,000万円-2,000万円=1,520万円 |

夫婦の老後資金の準備方法

老後資金は計画的に貯蓄しておかなければなりません。老後資金の準備には、次のような方法を活用しましょう。

預貯金

現在は金利が低いため、預貯金ではあまりお金を増やせません。ただし急にお金が必要になった場合に備え、流動性の高い預貯金も持っておきましょう。普通預金だけでなく、金利が高めの定期預金も活用するのがおすすめです。

iDeCo

老後に向けての資産形成には、iDeCo(個人型確定拠出年金)を活用しましょう。iDeCoは毎月掛金を積み立てて自分で運用し、老後資金を準備できる制度です。iDeCoには所得控除や運用益非課税のメリットもあり、税金も抑えられます。

ただし、iDeCoで運用中の資産は60歳を過ぎるまで引き出しができません。iDeCoだけで資産運用するのではなく、他の方法と組み合わせるのがおすすめです。

NISA

iDeCoのほかに、NISAも活用しましょう。NISAも株式や投資信託の運用で得た利益を非課税にできる制度です。NISAでは目的や引き出し時期の制限はなく、運用した資産は老後資金以外にも利用できます。

2024年にスタートした新NISAでは、積み立て投資に利用できる「つみたて投資枠」とスポット投資にも利用できる「成長投資枠」が設けられています。合計1,800万円までの資産を非課税保有できるため、老後資金の準備に活用しましょう。

個人年金保険

民間の保険会社が取り扱っている個人年金保険を利用して老後資金を準備する方法もあります。個人年金保険に加入した場合、保険料を払い込んだ後、契約で定めた年齢に達したときに年金を受け取れます。個人年金保険の保険料払込期間中は、所得控除が受けられるメリットもあります。

まとめ

夫婦2人の老後生活には平均でも約25万円がかかります。生活レベルによって生活費が変わること、医療費・介護費などが発生することを認識し、老後に必要な資金を計算しましょう。

老後にかかる費用から公的年金や退職金でカバーできる金額を差し引くと、必要な貯蓄額がわかります。貯蓄するときにはiDeCo、NISA等の制度も活用し、計画的に資産形成をしましょう。

大学卒業後、複数の法律事務所に勤務。30代で結婚、出産した後、5年間の専業主婦経験を経て仕事復帰。現在はAFP、行政書士、夫婦カウンセラーとして活動中。夫婦問題に悩む幅広い世代の男女にカウンセリングを行っており、離婚を考える人には手続きのサポート、生活設計や子育てについてのアドバイス、自分らしい生き方を見つけるコーチングを行っている。