投資初心者必見!目論見書の概要や読み方

押さえておきたいチェックポイントを解説

目論見書は、投資信託を購入する際に必ず交付されるものです。投資信託の内容を理解するために欠かせない資料ですが、うまく活用できているでしょうか。今回は、目論見書の概要とその読み方、チェックすべきポイントについて解説します。

目論見書をわかりやすく解説!

目論見書(もくろみしょ)とは、株式や債券、投資信託といった有価証券について投資判断に必要な重要事項が記載された、いわば説明書です。有価証券の発行者は、金融商品取引法で目論見書の作成が義務付けられています。

投資信託の目論見書は2種類

投資信託の目論見書には商品の概要など、特に重要なポイントが要約、説明された「交付目論見書(投資信託説明書)」と、より詳細な内容が記載された「請求目論見書」の2種類があります。

交付目論見書(投資信託説明書)

商品の投資目的や運用方針、リスク、コストなど、投資判断において特に重要な情報が記載されているものです。販売会社は投資家が商品を購入する前に交付目論見書の交付が義務付けられています。また投資家が投資を検討する際は、必ず確認しておかなければならない書類です。

請求目論見書

請求目論見書には、ファンドの情報や資産の管理・運営の方法、経理状況、委託会社(運用会社)の情報などが詳細に記載されています。全てに目を通す必要はありませんが、気になる点があれば請求目論見書で確認するようにしましょう。請求目論見書は販売会社に請求して交付を受けるか、委託会社(運用会社)のホームページから確認できます。

目論見書の読み方とは

ここでは、基本となる「交付目論見書」の読み方を押さえておきましょう。交付目論見書には、次のような項目が記載されています。記載項目は、商品(ファンド)や委託会社(運用会社)によって異なる場合があります。

それぞれの項目の内容とその見方について、詳しくみていきましょう。

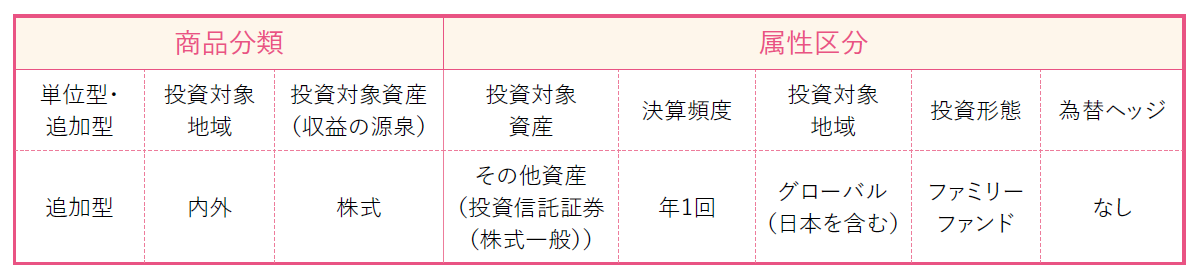

(1)商品分類・属性区分

一般社団法人投資信託協会が定める、「商品分類に関する方針」に基づいたファンドの分類が記載されています。全てのファンドが統一された基準で分類されており、ファンドの形態や投資対象とする地域や資産などを一目で確認できます。

(2)ファンドの目的

ファンドがどんな資産に投資し、どのような投資成果をめざすのか、ファンドの運用方針が示されています。リスクをとって高いリターンをめざすのかリスクを抑え安定したリターンをめざすのかといった、ファンドのおおよその性格を確認できます。

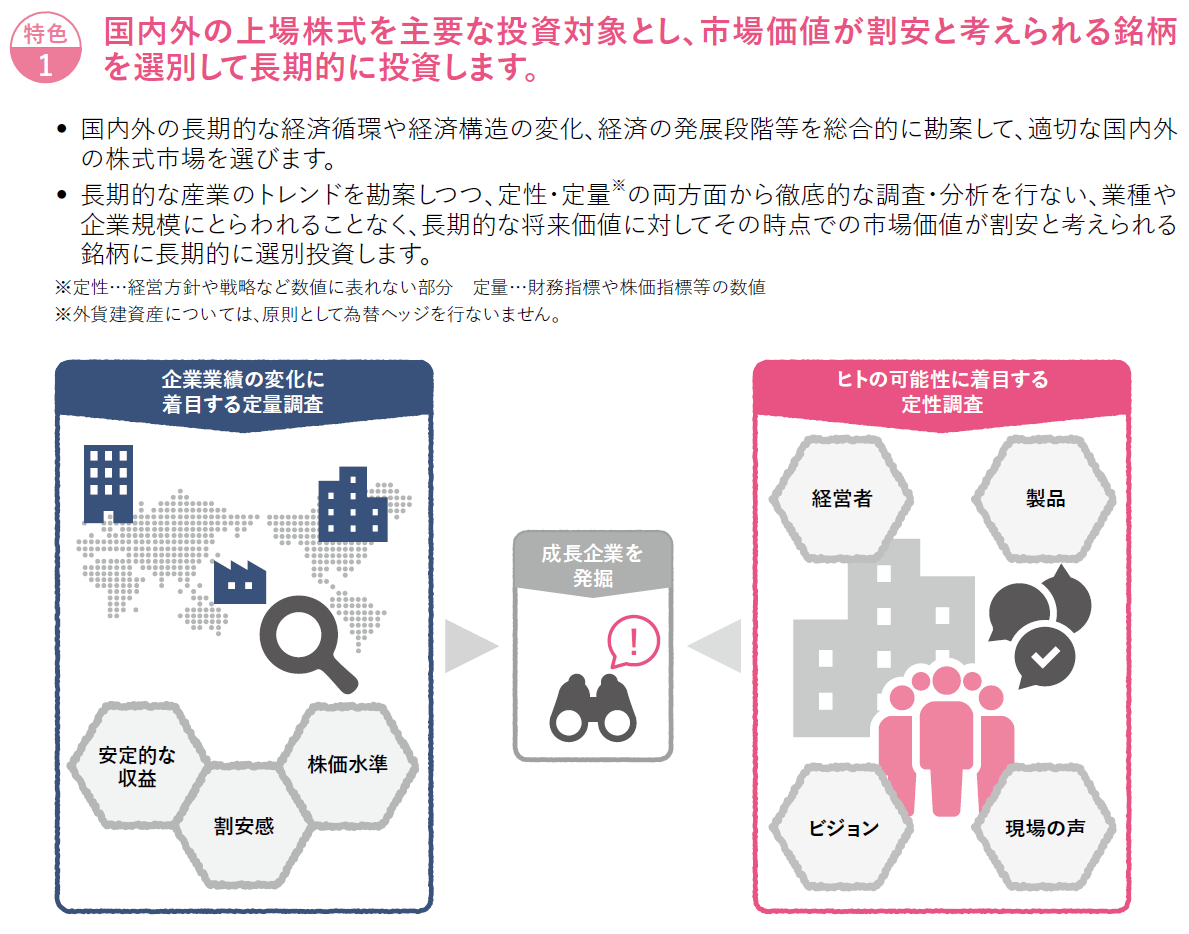

(3)ファンドの特色・仕組み

目的を達成するための資産の内容や投資の割合、運用の仕方や仕組みといった、ファンドの運用方針・方法が具体的に記載されています。

運用方法の違い(インデックス・アクティブ)

ファンドは運用方法によって、「インデックスファンド」と「アクティブファンド」の2つに分類されます。

インデックスファンドとは、TOPIXやS&P500など対象とする指数(インデックス)に連動する運用成果をめざすファンドのことです。アクティブファンドは、ファンドマネージャーと呼ばれる運用担当者が、独自の調査・分析などによってインデックスを上回る運用成果をめざすファンドのことです。

仕組みの違い

投資対象資産へ直接投資する以外に、「ファミリーファンド」や「ファンド・オブ・ファンズ」といった運用形態があります。

ファミリーファンドとは、複数の投資信託(ベビーファンド)の資金をまとめて、「マザーファンド」と呼ばれる投資信託に投資し、マザーファンドから株式や債券などに投資するものです。ファンド・オブ・ファンズとは、複数の投資信託に投資するものをいいます。

(4)主な投資制限

ファンドの投資対象やその割合、投資手法などの制限(ルール)について記載されています。株式や一銘柄、外貨建て資産への投資割合やデリバティブ取引の利用などが挙げられます。

(5)分配方針

ファンドで得た収益は原則として投資家に分配されますが、その頻度や金額は分配方針で決まります。分配しない方針で、分配が全く行われないファンドもあります。

分配の頻度や金額が少ないファンドのほうが運用効率は高い傾向にあり、長期的な資産形成をめざす人には向いています。

(6)基準価額の変動要因と主なリスク

ファンドの基準価額(=投資信託の値段)が変動する要因と、主なリスクについて記載されています。

| 価格変動リスク | 株価など投資対象資産の値動きによるリスク |

|---|---|

| 流動性リスク | 期待する価格で取引できないリスク |

| 信用リスク | 投資先の経営・財務状態の悪化による価格の下落や、利払いや償還金の支払いが滞るリスク |

| 為替リスク | 為替の変動によるリスク |

| カントリーリスク | 投資先の国の政治や経済状況の変化によるリスク |

| 金利変動リスク | 金利の変動によるリスク |

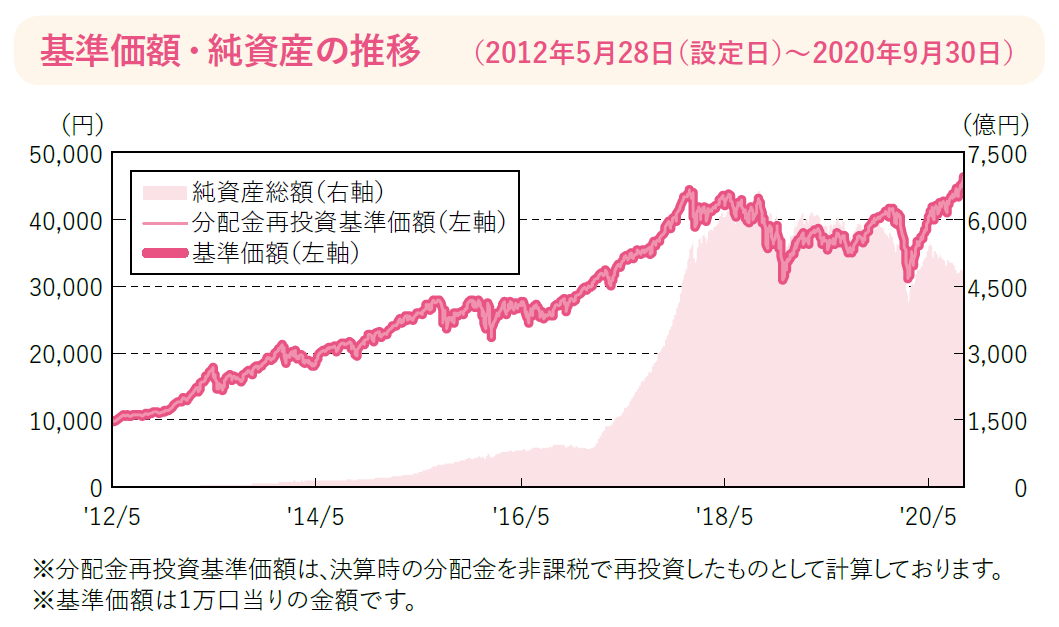

(7)基準価額・純資産額とその推移

目論見書作成時点のファンドの基準価額と純資産額、ファンドが設定されてからのそれぞれの推移が記載されています。推移グラフからは、ファンドの安定性や値動きの傾向が分かります。基準価額が上昇しているか、純資産総額が増加しているかを確認しましょう。

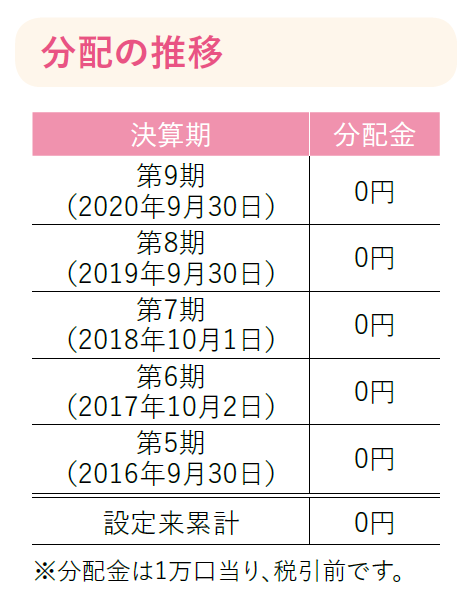

(8)分配の推移

直近の決算ごとの分配金額を確認できます。分配しない方針のファンドもあるため、分配方針と併せて確認しましょう。

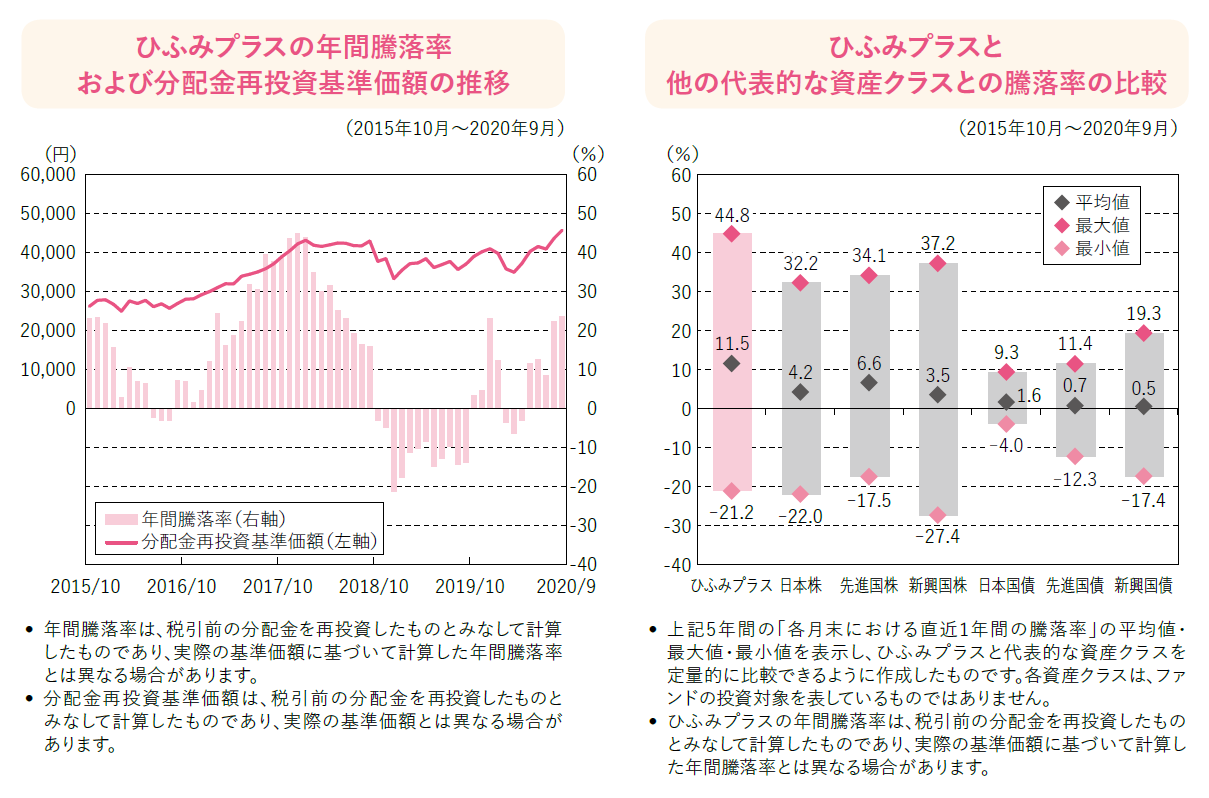

(9)騰落率、代表的な資産クラスとの比較

騰落率の推移からは、ファンドの値動きの大きさ(リスク)や傾向を確認できます。

ファンドの騰落率(平均値・最大値・最小値)と、日本株や先進国株、日本国債といった代表的な資産クラスの騰落率との比較により、ファンドの値動きの大きさ(リスク)を定量的に判断できます。

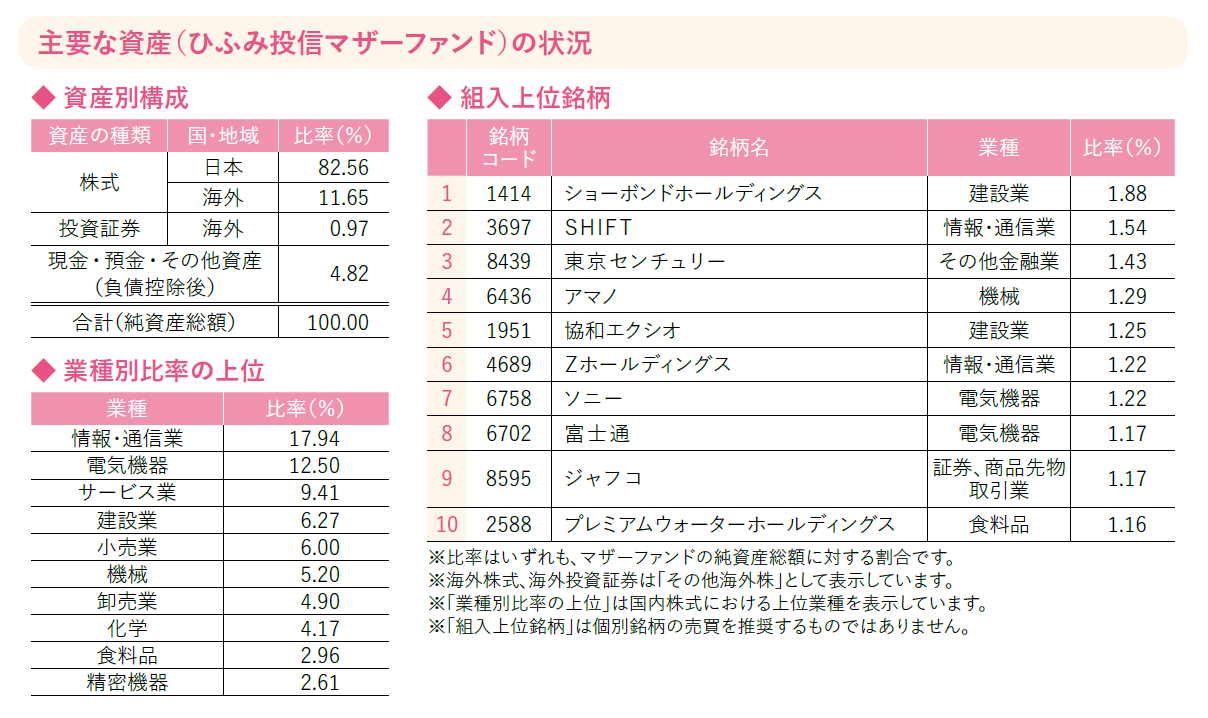

(10)主な資産の状況

ファンドが投資する資産の構成や組入銘柄を確認できます。

記載される内容は、株式や債券などの資産別構成、組入銘柄の業種別比率、投資先の国別構成、通貨別構成などです。ファンドがどんな資産に投資するのかによって異なります。より詳細な内訳は、請求目論見書で確認できます。

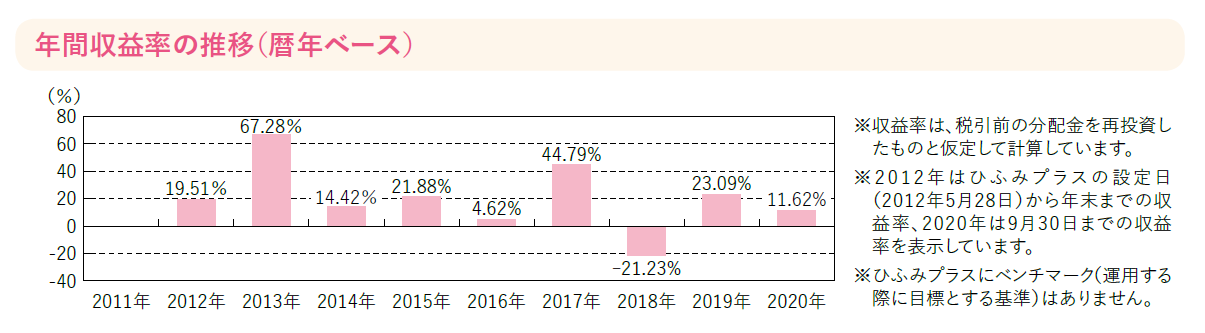

(11)年間収益率の推移

年間収益率の推移は、運用の安定性を確認する目安になります。ここに記載される年間収益率は、税引前の分配金を再投資したと仮定して計算したものです。

(12)申し込みメモ

ファンドの諸条件や注意点など、申し込み前に確認の必要な事項が記載されています。

(13)ファンドの費用

ファンドの購入時、保有期間中、換金時にかかる費用を確認できます。

| 直接負担する費用 | |

|---|---|

| 購入時手数料 | 購入時に販売会社へ支払う費用。 |

| 信託財産留保額 | 換金時に換金代金から差し引かれる費用。 |

| 信託財産から間接的に負担する費用 | |

|---|---|

| 運用管理費用(信託報酬) | 投資信託の運用・管理にかかる費用。 純資産総額に一定率をかけて計算される金額が、信託財産から支払われます。 |

| 監査費用 | 純資産総額に一定率をかけて計算した金額が、信託財産から支払われます。 |

| その他費用・手数料 | 組入有価証券の売買にかかる売買委託手数料、先物・オプション取引にかかる費用など。 |

対象とする指数の同じインデックスファンドは、ファンドによる運用成果の違いがほとんどないため、販売手数料や信託報酬などのコスト部分が商品選択の大きなポイントになります。

(14)税金

ファンドの分配時、換金(解約)および償還時にかかる税金について記載されています。

| 分配時 | 配当所得として所得税、復興特別所得税、および地方税の課税対象 【普通分配金に対して20.315%】 |

|---|---|

| 換金(解約)および償還時 | 譲渡所得として所得税、復興特別所得税、および地方税の課税対象 【譲渡益(値上がり益)に対して20.315%】 |

NISAやつみたてNISA、iDeCo(個人型確定拠出年金)を利用した場合には、上記の税金はかかりません。

目論見書を読む際に押さえておきたい重要ポイント

目論見書を読む際には次のポイントを押さえ、漏れなくチェックしましょう。

ファンドの目的・運用方針

- ファンドの目的は何か

- 投資先はどこか

- 投資対象は何か

- 仕組みはどうなっているか

- インデックスファンドとアクティブファンドのどちらなのか

- 分配方針はどうなっているか

運用のリスク

- 基準価額はどのような要因・リスクによって変動するか

運用状況・実績

- 基準価額や純資産額はどのように推移しているか

- 分配金はどのように推移しているか

- どんな資産構成になっているか

- どんな銘柄に投資しているか

- 年間収益率はどのように推移しているか

コスト・税金

- 購入時手数料はいくらか

- 運営管理費用(信託報酬)はいくらか

- 信託財産留保額はかかるか

- 税金はいつ、いくらかかるか

まとめ

商品が違っても目論見書の構成や記載内容は、おおむね共通しています。どこに何が書かれていてどこをチェックすればよいのか、一通り読み方が分かっていれば商品が変わっても応用できます。今回紹介したポイントを押さえながら、まずは気になる商品の目論見書を実際に確認してみましょう。

証券会社・生損保代理店での勤務を経て、ファイナンシャルプランナーとして独立。お金に関するコンサルティング業務や執筆業務などを行う。ミニマリズムとマネープランニングを融合したシンプルで豊かな暮らしを提案している。

注意事項

投資信託は預金商品ではなく、預金保険の対象ではありません。また、投資元本および収益分配金が保証された商品ではありません。

運用口座(四国アライアンス証券仲介口座)で取り扱う投資信託は、投資者保護基金の対象であり、証券取引口座(銀行口座)で取り扱う投資信託は投資者保護基金の対象ではありません。

投資信託は、値動きのある有価証券等に投資するため、信託財産に組み入れられた株価や債券価格の変動、金利変動、外貨建資産に投資している場合には為替相場の変動などにより、お受取金額が投資元本を下回ることがあります。価格変動要因については、取扱店にお問い合わせのうえ、ご確認ください。

投資信託の運用による収益および損失は、すべてお客さまに帰属します。

投資信託には、購入時手数料【約定金額に対し最高3.85%<税込み>】ならびに解約時の信託財産留保額【解約時の基準価額に対し最高0.5%】が必要となり、保有期間中は運用管理費用(信託報酬)【純資産総額に対し最高2.42%<税込み>】、監査費用、売買委託手数料、組入資産の保管等に要する諸費用等が信託財産から支払われます。※当該費用の合計額については購入金額や保有期間等に応じて異なりますので表示することはできません。

投資信託には、クーリング・オフの適用はありません。

投資信託をご購入の際は、投資信託説明書(交付目論見書)および目論見書補完書面をお渡ししますので、必ず内容をご確認のうえ、お客さまの判断でお選びください。

投資信託説明書(交付目論見書)および目論見書補完書面は当行の本・支店等にご用意しております。

商号等:株式会社伊予銀行(登録金融機関)

登録番号:四国財務局長(登金)第2号

加入協会:日本証券業協会、一般社団法人金融先物取引業協会

商号等:四国アライアンス証券株式会社(金融商品取引業者)

登録番号:四国財務局長(金商)第21号

加入協会:日本証券業協会