残クレ(残価設定ローン)のデメリットとは?

仕組みやメリットも解説

自動車を購入する際に利用できるローンに、残クレ(残価設定ローン)があります。月々の返済額を抑えられるメリットがありますが、申し込む前にローンの仕組みやデメリットを理解しておくことが大切です。この記事では、残クレの仕組み、デメリットとメリットを解説します。

残クレ(残価設定ローン)の仕組み

まずは、残クレ(残価設定ローン)の返済方法や契約終了時の選択肢について解説します。

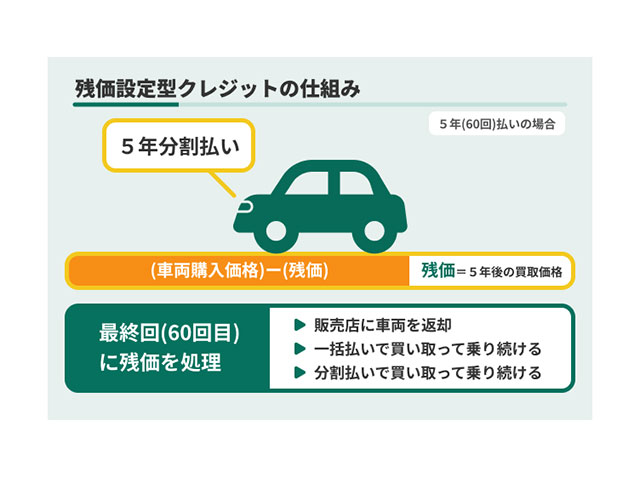

車両価格から残価を差し引いて分割返済する

契約時に購入する自動車の将来の価値(残価)を設定し、車両価格からその金額を差し引いてローンを分割返済する仕組みです。

残価の設定は、メーカーやディーラーによってあらかじめ決められるのが一般的です。メーカーやディーラーは車種やグレードによって、契約時から3年後や5年後といった期間での下取り価格を設定します。300万円の新車を購入する場合の残価が100万円となれば、残りの200万円を契約期間で返済します。

希望やニーズに応じて、乗り換え頻度や予想走行距離などから残価を調整できる場合もあります。

通常のローンとの違い

金融機関のカーローンやディーラーローンは、車両価格の全額を契約期間で分割して支払う点が残クレとの大きな違いになります。頭金で一部を支払い残額をローンで返済する場合もありますが、購入者が車両価格の全額を支払う契約です。

通常のローンでは返済中に走行距離やカスタマイズの制限なく自由に使える点も、残クレとの違いになります。残クレで購入すると走行距離に制限があったりカスタマイズできなかったりするため注意が必要です。

また、通常のローンは完済後の所有権はそのまま購入者になりますが、残クレでは契約終了時に自動車の扱いを選択する必要があります。

契約終了時の選択肢

残クレの契約終了時には、残価の支払いや自動車の扱いについて3つの選択肢から選びます。

残価を支払って買い取る

契約時に設定した残価を支払うことで、自動車を購入して取得できます。残価の支払い方法は一括、再クレジットなどです。再クレジットではローンを契約する必要があるため、返済期間などに応じて利息が発生します。その他の方法では、金融機関のマイカーローンなどの利用も可能です。

残価を再クレジットやマイカーローンなどで支払う場合には、返済計画に無理がないか十分に検討しておきましょう。

自動車を返却する

契約時に定めた規定や走行距離、自動車の状態を確認して返却します。契約時の規定を満たしていなかったり自動車の状態が悪かったりすると、別途追加費用が発生するため注意しましょう。残クレの満期時に自動車を返却する予定であれば、使用時に傷やへこみをつけないよう特に注意する必要があります。

また、契約時の規定を忘れないよう定期的に見直しておくことも大切です。

新しい自動車に乗り換える

満期になった自動車を下取りして、新たな残クレを設定して新車に乗り換える方法です。残クレでの乗り換えでは、購入時の販売店で下取りして同じメーカーの自動車を選ぶのが一般的になります。乗り換え時には契約時に設定された残価の支払いが発生しますが、下取り価格が残価と同等以上であれば、実質的に支払いが不要となるケースが多いです。

違うメーカーに乗り換えるには、既存の契約を途中解約するか早期完済し、自動車を売却・返却して新たな残クレを設定します。

残クレ(残価設定ローン)のデメリット

ここからは、残クレのデメリットについて解説します。

通常のローンより総返済額が高くなりやすい

残クレは残価を差し引くため月々の返済額は低いですが、総返済額はマイカーローンより高くなりやすいのがデメリットです。残クレの金利は金融機関のマイカーローンより高く設定されていることが多いです。

また、残価に対しても金利がかかるため、満期時の清算で追加費用となる点もデメリットと言えます。

契約期間中には利用制限がある

残クレの契約期間中は設定時の規定に沿って使用する必要があるため、自動車の利用に制限が生じます。月間や年間の走行距離を超過した場合は、距離に応じて追加費用を支払う必要があるため注意しましょう。

また、残クレでは満期時に返却することが前提となる契約のため、原則として改造や発交換などのカスタマイズは禁止されている場合が多いです。契約期間中は規定を守りながら注意して使用しなければならないのは、デメリットと言えます。

メンテナンス不足や傷などで追加費用が発生する

残クレは満期時に自動車の状態を確認して、傷やへこみ、メンテナンス不足による不具合があると下取り価格が下がります。下取り価格が残価より低くなってしまうと、差額を請求されてしまうため注意しましょう。

通常のローンで購入していれば多少の傷やへこみは自己責任で気にならなかったとしても、残クレでは追加費用が発生するためデメリットとなります。

完済しても所有権は販売店・信販会社のままになる

残クレでは契約期間が終了しても所有権は販売店・信販会社のままとなり、自分のものにはなりません。自分の所有権にするためには残価を支払う必要があるのです。

満期時に残価を支払えない場合は、自動車を返却する選択肢になります。自動車を自分で所有したい人にとって、残クレを利用することはデメリットとなるでしょう。

残クレ(残価設定ローン)のメリット

ここからは、残クレのメリットについて解説します。

毎月の返済額を抑えられる

残クレでは車両価格から残価を差し引いた金額を返済するため、月々の支払額は低くなりやすいです。自動車が必要で毎月の返済を抑えながら使用したい人にとって、残クレの仕組みは大きなメリットとなるでしょう。

ただし、満期時の選択肢ではまとまった金額が必要になったり、追加費用が発生したりすることを理解しておくことが大切です。

ライフスタイルに合わせて新車に乗り換えられる

残クレの契約は3~5年となることが一般的なため、下取りで残価を返済できればすぐに新車に乗り換えられます。新しい契約も残クレとすることで、引き続き毎月の返済を抑えながら新車に乗り続けられるのはメリットです。

家族構成やライフスタイルによって自動車の利用方法が3~5年で変わる可能性が高い場合、残クレのメリットを活かせるでしょう。

まとめ

新車を数年で乗り換えたい人や毎月の返済を低く抑えたい場合は、残クレを活用するとメリットを活かせます。残クレの特徴や契約条件、満期時の選択肢をしっかり理解したうえで、自分に合った購入方法かどうかを十分に検討しましょう。残クレの仕組みを理解し、メリットとデメリットを検討するための参考にしてみてください。

ライフとキャリアを総合した視点で、人生設計をマンツーマンでサポート。日々の家計管理から、数十年先に向けた資産設計まで実行支援しています。