入院費用の自己負担額はいくら?

1日の平均と用意する方法をわかりやすく解説

入院費用は、場合によっては高額になることがあります。今から万一に備えて準備しておけば、安心して治療に専念できるでしょう。そこで、この記事では入院費用の自己負担額と、入院費用に備える方法を詳しく解説します。

入院費用は実際にいくらかかる?

入院費用の実態を知ることは、適切な備えをするうえで重要です。こちらでは、実際の入院時の自己負担額と1日あたりの平均費用について、具体的な数字を交えて解説します。

入院時の自己負担額

まずは、入院時の自己負担費用についてみていきましょう。

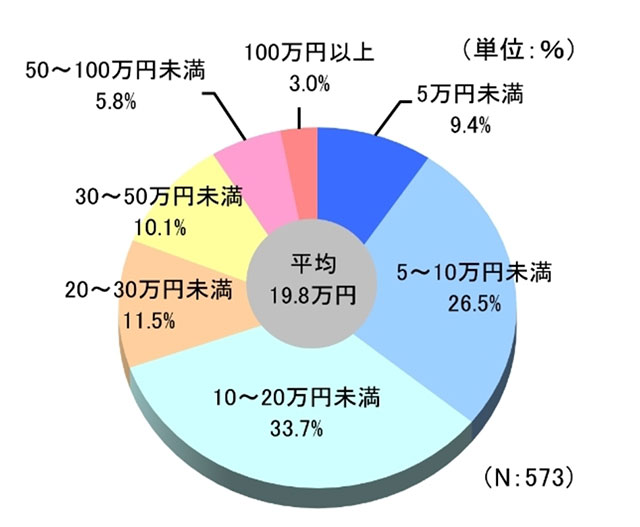

入院時の自己負担費用

出典元:生命保険文化センター「入院したときにかかる費用はどれくらい?」

- ※過去5年間に入院し、自己負担を支払った人をベースに集計

- ※高額療養費制度を利用した場合は利用後の金額

- ※治療費・食事代・差額ベッド代、交通費や衣類、日用品費などを含む

生命保険文化センター「生活保障に関する調査(2022年度)」によると、入院時の自己負担費用は約20万円でした。全体の約7割が20万円未満の自己負担となっていますが、なかには高額なケースも見られます。この結果から、少なくとも平均費用の約20万円、できれば約100万円あれば備えとなりそうです。

1日あたりの自己負担額

1日あたりの自己負担費用も確認しておきましょう。同様に生命保険文化センター「生活保障に関する調査(2022年度)」の結果を紹介します。

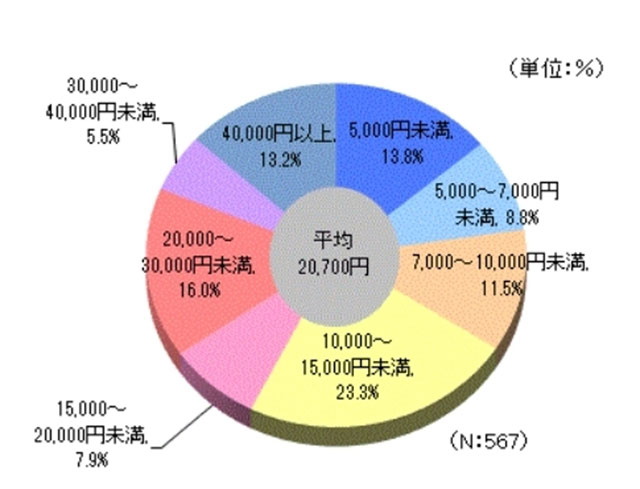

1日あたりの自己負担費用

出典元:生命保険文化センター「1日あたりの入院費用(自己負担額)はどれくらい?」

- ※過去5年間に入院し、自己負担を支払った人をベースに集計

- ※高額療養費制度を利用した場合は利用後の金額

- ※治療費・食事代・差額ベッド代、交通費や衣類、日用品費などを含む

入院時の1日あたりの自己負担費用は平均20,700円で、全体の約65%が2万円未満でした。一方で、約18.7%が1日あたりの自己負担費用が3万円以上となっており、1日あたりの負担が大きいケースも見られます。

この結果から、入院日数が長引くと費用負担が大きくなると考えられるため、長期の治療に備えておく必要があるでしょう。

入院の際はどんな費用がかかるの?

入院時にはさまざまな費用が発生します。ここでは主な費用とその特徴、健康保険の適用範囲について解説します。

治療費と入院基本料

治療費には検査、投薬、手術などの医療行為に対する費用が含まれます。これらは通常、健康保険の対象となり、年齢や所得に応じて一定割合の自己負担があります。

入院基本料は診察料やベッドの使用料、看護サービスなどの基本的な入院サービスに対する1日あたりの費用で、これらも健康保険の対象です。

食事代と差額ベッド代

食事代は入院中の食事にかかる費用で、基本的には一食あたり490円の自己負担となります。一方、差額ベッド代は個室や特別室を利用する場合の追加料金で、健康保険の対象外のため全額自己負担となります。

先進医療費

先進医療費は最新の治療法や高度な医療技術を用いる場合にかかる費用で、全額自己負担です。ただし、先進医療と併用して行われる通常の治療部分については、健康保険を適用できます。先進医療技術にはがんに関する技術が多く、高額になることがあります。

その他の費用(交通費、消耗品など)

その他の費用として、通院や見舞いの際の交通費があります。また、タオルや歯ブラシなどの日用品、テレビ使用料などもあり、これらは自己負担です。付き添う人の宿泊費や食事代も、自己負担となります。

入院費用に備える方法

入院費用や手術費用などの治療費は、予想以上に高額になる可能性があります。ここでは、入院費用などに備えるための効果的な方法を紹介します。

医療保険への加入

最も一般的な方法として、民間保険会社の医療保険への加入が挙げられます。健康保険では医療費の一部が補償されますが、それだけでは不十分なケースに備えられるのです。

医療保険には、大きく日額タイプと一時金タイプがあります。日額タイプは入院日数に応じて給付金が支払われ、一時金タイプは入院日数に関わらず要件を満たすとまとまった資金を受け取れます。

医療保険を選ぶ際には、入院給付金の日額や手術給付金の有無、先進医療特約などの特約の有無を確認し、自分のニーズに合わせた保障を検討する必要があります。

緊急用資金の準備

基本的に健康保険や医療保険だけでは、完全に入院費用などをカバーすることはできません。保険の対象外となる食事代や差額ベッド代、交通費などの自己負担すべき費用があるためです。また、保険だけでは十分な保障を得られない場合もあります。

このようなケースに対応するために、緊急用の予備資金を準備しておくことが重要です。3〜6ヶ月分の生活費に相当する額を目安とし、家計の状況に合わせて設定するといいでしょう。この資金は入院費用だけでなく、入院中の生活費や収入が減少した場合の補填にも使えます。いざという事態に備えて、普段から少しずつ貯金をしておくことが大切です。

高額療養費制度の利用

高額療養費制度は、医療費の自己負担額が一定額を超えた場合に、その超過分があとから払い戻される制度です。年齢や所得によって自己負担限度額が異なるため、自身の状況を確認しておくことをおすすめします。この制度を利用することで、高額な入院費用の負担を軽減できるでしょう。

なお、この制度を利用しても、一時的に高額となる医療費を負担する必要があります。しかし、マイナ保険証を利用するか、事前に「限度額適用認定証」を取得しておくと、医療機関の窓口での支払いが自己負担限度額までですむため、一時的な負担も抑えられます。

医療費控除の活用

医療費控除は、1年間(1月1日から12月31日まで)に支払った医療費が一定額を超えた場合に、確定申告を行うことで所得税が還付される制度です。入院費用だけでなく、通院費用や薬代なども対象です。

医療費控除を受けるためには、領収書やレシートなどの証明書類を保管しておく必要があります。日頃から医療費の記録をつけ、年末に向けて準備をしておくと、スムーズに申告を行えます。

まとめ

入院費用は、予想を超えて高額になることがあります。事前に準備しておけば、治療費が高額になったとしても対応しやすくなります。医療保険の加入や緊急用資金の準備、高額療養費制度の利用、医療費控除の活用などを組み合わせて、治療費の負担を軽減しましょう。

2006年2月にファイナンシャルプランナー(FP)として独立、個人相談をはじめ、カルチャーセンター講師やFP資格講師・教材作成、サイト運営・執筆など、FPに関する業務に携わり15年以上経つ。商品販売をしない中立公正な立場で、相談者の夢や希望をお伺いし、ライフプランをもとにした住宅ローンや保険などの選び方や家計の見直しを得意とする。執筆でも、わかりやすく伝えることはもちろん、情報を精査し、消費者・生活者側の目線で書くことにこだわる。