将来老後にもらえる年金額はいくら?

公的制度の種類と平均目安を年代別に解説

公的年金は、老後の生活の柱となるものです。どのくらいの額をもらえるのかが、気になるところでしょう。本記事では、年金制度の仕組みや平均的な年金受給額について説明します。将来もらえる年金額の目安を知るために役立ててみてください。

老後にもらえる年金の種類

老後には、年金をもらいながら生活することになります。年金額を考える前提として、日本の年金制度や年金の種類を確認しておきましょう。

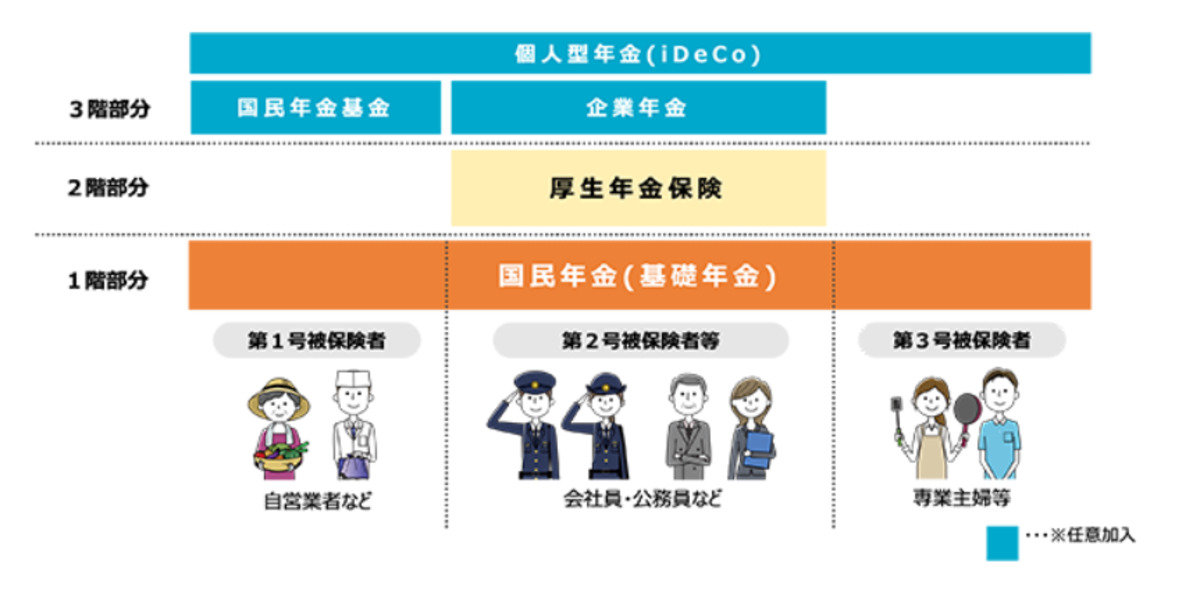

日本の年金制度は3階建て

日本の公的年金は、国民年金と厚生年金の2階建て構造になっています。国民年金は20歳以上60歳未満のすべての人が加入する年金制度、厚生年金は会社員などが加入する年金制度です。

65歳になると、国民年金から老齢基礎年金が支給されます。会社員などは、老齢基礎年金に上乗せして、厚生年金から老齢厚生年金を受け取れます。

年金の3階部分とは?

年金制度の3階部分は、私的年金制度です。企業年金、国民年金基金、iDeCo(個人型確定拠出年金)などが3階部分に該当します。これらの制度に加入していれば、私的年金制度からも給付が受けられます。

出典:厚生労働省「いっしょに検証!公的年金」

もらえる年金額は職業や年収によって異なる

日本の年金制度では、職業によってもらえる年金の種類が変わります。さらに、年収によっても年金額に差が出ます。

自営業者・専業主婦は年金が少ない

自営業者などの第1号保険者、専業主婦等の第3号被保険者がもらえる年金は、老齢基礎年金のみです。会社勤めしていた期間があれば、その間の厚生年金はあるかもしれません。しかし、ずっと会社員だった第2号保険者と比べると、自営業者や専業主婦は年金額が少なくなります。

サラリーマンの年金は年収により差がある

国民年金保険料は一律の金額となっており、老齢基礎年金は国民年金保険料を納めた月数によって金額が変わります。これに対し、厚生年金保険料は収入に応じて金額が変わる仕組みです。高年収のサラリーマンは厚生年金保険料も多く払っているため、年金額も多くなります。

年齢によっても年金額は変わる

年金制度は、現役世代の保険料で高齢者の生活を支える仕組みです。現在のように少子高齢化が進むと、年金の原資が少なくなり、年金額が減ってしまいます。国では年金積立金の運用もして財源を確保していますが、世代が若くなるほど年金額が少ないのが現状です。

公的年金の平均的な受給額は?

公的年金は職業や年収、年齢によって変わるため、もらえる金額は人によって大きな差があります。平均ではどれくらいの受給額なのかをみてみましょう。

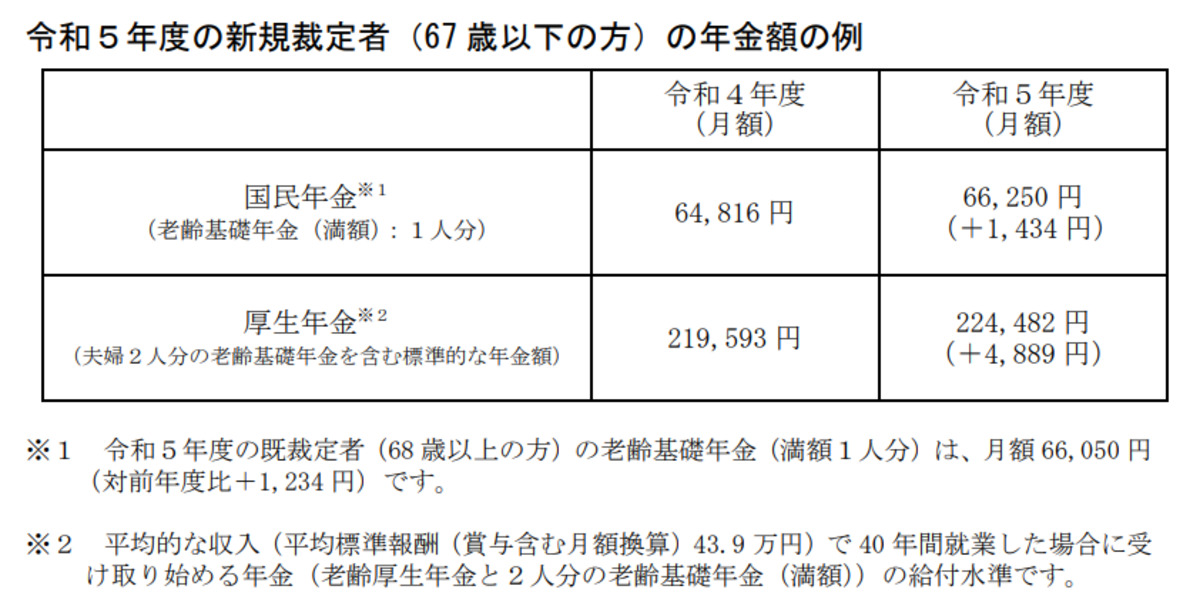

夫婦2人世帯の標準モデル

厚生労働省は、毎年の年金額改定の際、夫婦2人世帯の標準的な年金(モデル年金)を公表しています。2023年度(令和5年度)のモデル年金は、次のとおりです。

出典:厚生労働省「令和5年度の年金額改定」

夫が会社員で妻が専業主婦の夫婦世帯の場合、2人分の年金を合わせると月額約22.4万円です。なお、この中には2人分の老齢基礎年金と1人分の老齢厚生年金が含まれます。

年代別の平均受給額

実際に年金をもらっている人のデータから、平均額をみてみましょう。厚生労働省が公表している「厚生年金保険・国民年金事業の概況」によると、2021年度末現在の平均年金月額は、次のとおりです。

| 厚生年金(老齢基礎年金含む) | 国民年金 |

| 14万3,965円 | 5万6,368円 |

出典:厚生労働省「厚生年金保険・国民年金事業の概況(令和3年度)」

年金額は年代によって差があります。年代別の年金額をみてみましょう。

| 厚生年金(老齢基礎年金含む) | 国民年金 | |

| 60~64歳 | 7万7,274円 | 4万2,512円 |

| 65~69歳 | 14万3,613円 | 5万7,739円 |

| 70~74歳 | 14万4,357円 | 5万7,127円 |

| 75~79歳 | 14万8,293円 | 5万6,100円 |

| 80~84歳 | 15万7,500円 | 5万6,607円 |

| 85~89歳 | 16万1,541円 | 5万5,921円 |

| 90歳以上 | 16万460円 | 5万1,382円 |

出典:厚生労働省「厚生年金保険・国民年金事業の概況(令和3年度)」

年代が若いほど年金額が少なくなっていることがわかります。なお、年金は65歳から支給開始です。60~64歳のデータがあるのは、特別支給の老齢厚生年金や繰上げ受給による年金をもらっている人がいるためです。

男女別の平均受給額

年金額は男性と女性でも差があります。男女別の平均年金月額は、次の表のとおりです。

| 厚生年金(老齢基礎年金含む) | 国民年金 | ||

| 男性 | 女性 | 男性 | 女性 |

| 16万3,380円 | 10万4,686円 | 5万9,013円 | 5万4,346円 |

出典:厚生労働省「厚生年金保険・国民年金事業の概況(令和3年度)」

女性は男性に比べ、厚生年金加入期間が短く、賃金が低い傾向があります。そのため、女性の厚生年金はかなり少なくなっています。国民年金の男女差は、過去に専業主婦が任意加入だった期間があることなどが影響していると考えられます。

もらえる年金額の目安を知るには?

年金は人によって差があります。自分の場合はどれくらいの年金額をもらえるのか、目安を知っておきましょう。

公的年金の計算方法

老後にもらえる公的年金は、国民年金と厚生年金の合計額です。それぞれの計算方法を説明します。

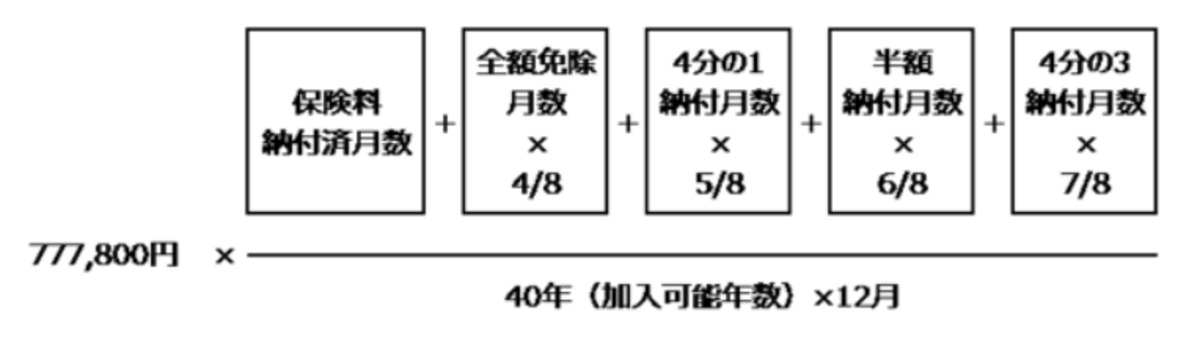

国民年金(老齢基礎年金)

老齢基礎年金を満額受給するためには、20歳から60歳までの40年間、国民年金に加入する必要があります。2023年度の満額の老齢基礎年金は79万5,000円(年額)です。40年間国民年金保険料を全額払った人は、この金額を一生涯もらえます。

老齢基礎年金は、国民年金保険料を払った期間(免除・猶予の期間含む)が10年以上あれば受給できます。保険料を払っている期間が長いほど年金額も多くなり、免除・猶予期間についても一部年金が支給されます。年金受給額の計算式は、次のとおりです。

出典:日本年金機構「老齢基礎年金の受給要件・支給開始時期・年金額」

厚生年金(老齢厚生年金)

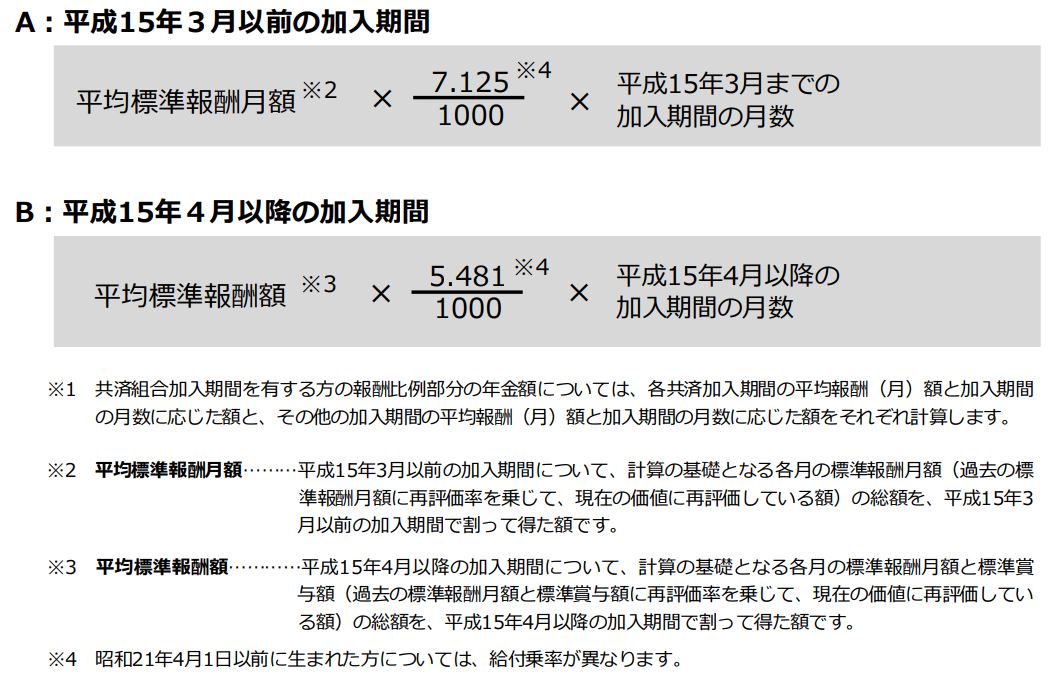

老齢厚生年金は、「報酬比例部分+経過的加算+加給年金」で算出します。このうち、「経過的加算」とは年金制度変更による調整部分、「加給年金」とは扶養している配偶者等がいる場合に追加される手当です。

「報酬比例部分」については以下の計算式で計算するので、年金額の目安を知る参考にしてみてください。

出典:日本年金機構「老齢年金ガイド(令和5年度版)」

「ねんきん定期便」や「ねんきんネット」を活用

国民年金や厚生年金の加入者には、毎年の誕生月に日本年金機構から「ねんきん定期便」が届きます。「ねんきん定期便」を見れば、年金額の目安がわかります。ただし、50歳以上と50歳未満で、記載されている年金額に次のような違いがあるので注意しましょう。

- 50歳未満…発行日時点までの加入実績に応じた年金額

- 50歳以上…60歳まで加入を続けた場合の年金額

将来の年金額は、日本年金機構の「ねんきんネット」でも確認ができます。「ねんきんネット」を利用するには、ユーザー登録が必要です。

参考:日本年金機構「ねんきんネット」

年金を増やす方法

年金額は、以下のような方法で増やせる可能性があります。年金額が少ない人は、増やすことも考えてみましょう。

- 国民年金保険料の未納分(2年以内)や免除・猶予分(10年以内)の追納

- 付加年金に加入(国民年金第1号被保険者のみ)

- 国民年金の未納期間があれば60歳以降も任意加入する

- 長く働いて厚生年金加入期間を増やす

- 年金の受給を65歳以降に繰り下げる

まとめ

老後にもらえる年金額は、夫婦世帯でも2人で22万円程度です。受給者の平均額をみても、厚生年金のある人で14万円程度となっており、決して多くはありません。将来の年金を増やす方法を考えると同時に、年金以外の生活資金も準備しておきましょう。

大学卒業後、複数の法律事務所に勤務。30代で結婚、出産した後、5年間の専業主婦経験を経て仕事復帰。現在はAFP、行政書士、夫婦カウンセラーとして活動中。夫婦問題に悩む幅広い世代の男女にカウンセリングを行っており、離婚を考える人には手続きのサポート、生活設計や子育てについてのアドバイス、自分らしい生き方を見つけるコーチングを行っている。