扶養内の計算をシミュレーションで解説!

年収・控除・配偶者の条件なども知っておこう

配偶者のいる人がパートやアルバイトで働く際、「扶養内で働いた方がいいのか」「年収いくらまでなら大丈夫か」と迷うことも多いでしょう。税金や社会保険の仕組みは複雑で、判断が難しいものです。本記事では、扶養内かどうかを判断するための基本的な考え方や、年収別の計算方法をシミュレーションを交えて解説します。

扶養内とは?

まずは、扶養内で働くとはどういう状態なのかを見ていきましょう。

扶養内で働くとはどういうこと?

自らの年収を一定の範囲内に抑え、配偶者の扶養内で働くことを考える人も多いのではないでしょうか。扶養には、税制上の扶養と社会保険上の扶養の2種類があります。まずは、それぞれの違いを知っておきましょう。

税制上の扶養と社会保険上の扶養の違い

税制上の扶養とは、自らの年収を抑え、配偶者が配偶者控除や配偶者特別控除を受けられるようにすることです。年収が低ければ自らの税金も抑えられるので、世帯単位で税負担を大きく減らせる可能性があります。

一方、社会保険の扶養は、社会保険(健康保険・厚生年金)において優遇が受けられる制度です。年収を抑えれば、配偶者が加入する健康保険の被扶養者になれます。この場合、自らは保険料を納めることなく健康保険の適用が受けられます。同時に国民年金第3号被保険者となり、国民年金保険料の負担もなくなります。

扶養内で働ける年収の目安と条件

税制上の扶養と社会保険の扶養とでは、扶養内の判断基準が異なります。それぞれ条件を確認していきましょう。

配偶者控除・配偶者特別控除の年収条件

税制上の扶養に入るには、配偶者控除または配偶者特別控除の要件を満たす必要があります。

控除の仕組みと対象となる年収

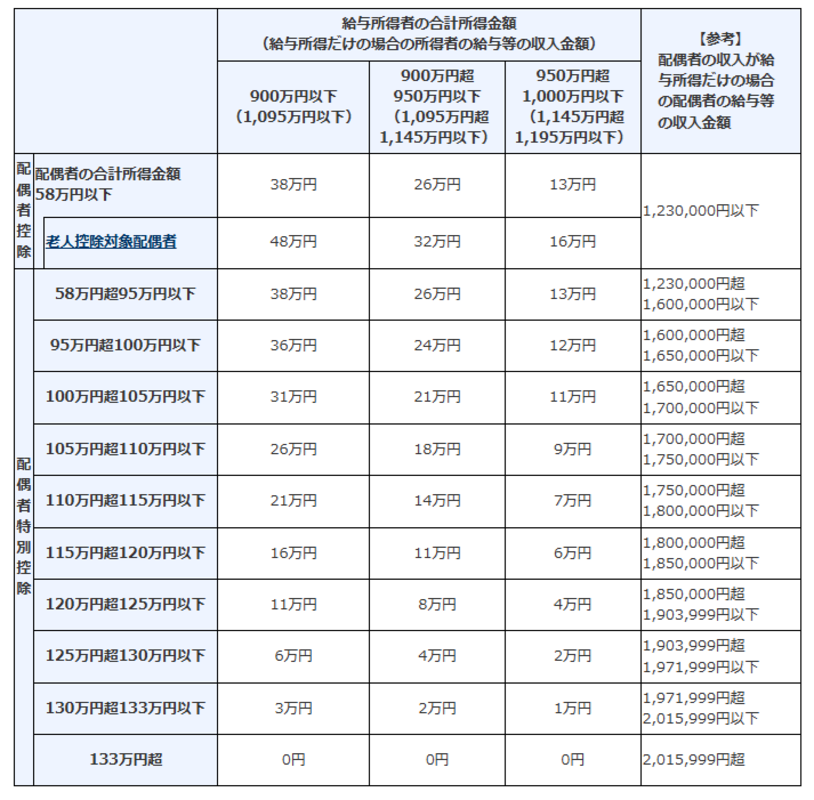

自らの合計所得金額が58万円以下なら、配偶者は配偶者控除を受けられます。給与収入のみの場合、合計所得金額58万円は年収123万円に相当します。

また、配偶者の年収が123万円を超えても、合計所得金額133万円(年収約201万円)以下であれば、配偶者特別控除の対象となります。配偶者特別控除の控除額は年収が上がるにつれ段階的に下がりますが、合計所得金額95万円(年収160万円)以下なら配偶者控除と同額です。

配偶者控除または配偶者特別控除額の表

【出典】国税庁ホームページ

配偶者の年収との関係

配偶者控除・配偶者特別控除を受けるためには、控除を受ける側(配偶者本人)の合計所得金額が1,000万円以下であることも必要です。

社会保険の扶養に入る条件

社会保険の扶養の基準は、年収のほか勤務先の規模や労働時間などによっても変わってきます。

保険料負担が発生するライン

保険料負担が発生する原則的な年収ラインは130万円です。年収130万円以上の場合には社会保険の扶養に入れないため、自らの勤務先で社会保険に入るか、国民年金・国民健康保険に入る必要があります。

また、年収106万円を超えた段階で勤務先の社会保険に加入しなければならないケース(106万円の壁)もあります。具体的には、次の条件を満たす場合です。

106万円の壁が適用されるケース

- 週の所定労働時間が20時間以上

- 賃金が月額8.8万円以上(年収106万円以上)

- 雇用期間の見込みが2ヶ月以上

- 事業所の従業員数が51人以上

なお、106万円の壁は撤廃されることになっており、上記2の賃金月額8.8万円の要件は2026年10月に廃止、4の従業員数要件も段階的に縮小される見込みです。近い将来、週20時間以上のパート・アルバイトの人ほぼ全員に社会保険加入義務が生じることになるでしょう。

扶養内の計算方法をわかりやすく解説

扶養内かどうかを判断するにあたって、計算方法を理解しておきましょう。

年収から課税所得を計算する流れ

税金の計算は、次のような流れで行われます。

税金の計算の流れ

- 年収(給与の総額)を確認する

- 給与所得控除を差し引き、合計所得金額を求める

- 各種控除を差し引き、課税所得を算出する

収入と所得の違い

税制上の扶養の判断は、所得で行います。収入とは入ってきたお金そのもの、所得とは収入から必要経費を差し引いた金額です。会社で働く人は、給与所得控除を必要経費と考えます。

収入が給与のみの場合、年間の給与の総額から給与所得控除を差し引いた額が合計所得金額となり、これが税制上の扶養の判断基準になります。つまり、上記「税金の計算の流れ」の2の段階で判断します。

なお、社会保険の扶養は所得ではなく年収が判断基準になります。

各種控除の考え方

合計所得金額から基礎控除や社会保険料控除などの各種の所得控除を差し引いたものが、課税所得です。各種控除は、税制上の扶養の判定では考慮されません。

扶養内かどうかを判断するポイント

扶養内かどうかを判断する際のポイントは次のとおりです。

税金がかかるケース

税制上の扶養の基準となる年収は、160万円と考えるとよいでしょう。年収160万円以下であれば配偶者控除または配偶者特別控除により、最大限の控除が受けられます。

さらに、2025年度から年収200万円以下の人の基礎控除額が95万円に引き上げられたため、所得税がかかる最低年収が160万円となります。160万円を超えると自らの所得税も発生します。

なお、住民税については自治体によって異なりますが、パートでも年収110万円を超えると課税されるのが一般的です。税制上の扶養でも住民税がかかるケースはあるので注意しておきましょう。

社会保険加入が必要になるケース

一定の要件を満たす場合には、年収106万円以上で社会保険加入となります。年収130万円を超えると、必ず社会保険の扶養を出る必要があります。

扶養内で働く場合のシミュレーション例

ここからは、会社員の配偶者がいるパート・アルバイトの人を想定し、年収ごとに扶養の扱いがどのように変わるのかをシミュレーションしてみます。

年収別シミュレーション

年収120万円、150万円、200万円でシミュレーションします。

年収120万円の場合

給与所得控除を差し引いた合計所得金額は55万円となり、税制上の扶養に該当します。配偶者控除の対象となるほか、自らの所得税もかかりません。106万円の壁の条件に該当しなければ、社会保険の扶養に入れます。

年収150万円の場合

合計所得金額は85万円となり、配偶者特別控除の対象です。配偶者控除と同じく最大38万円の控除が受けられ、自らの所得税も発生しません。社会保険の扶養からは出る必要があります。

年収200万円の場合

合計所得金額132万円となり配偶者は配偶者特別控除が受けられますが、控除額は最大で3万円です。自らの所得税が発生し、社会保険の扶養には入れません。

扶養を超えた場合の影響

扶養を超えると、世帯単位で税金や社会保険料の負担が増えます。特に社会保険料は毎月発生するため、年収が増えても手取りがあまり増えない「壁」を感じやすくなります。扶養を超えて働く場合は、手取りベースでどれくらい収入が増えるのかを事前にシミュレーションしておくことが大切です。

扶養内で働くメリット・デメリット

働き方を選ぶ場合には、扶養内で働くメリットとデメリットを理解しておきましょう。

扶養内で働くメリット

扶養内で働けば、税金や社会保険料の負担を抑えられます。手取りの見通しが立てやすく、家計管理も楽でしょう。短時間勤務を選べば、家事や育児、介護との両立もしやすくなります。

扶養内で働くデメリット

扶養内を維持するために、働きたくても労働時間の調整が必要になることがあります。社会保険の扶養に入っている間は厚生年金に加入できないため、将来受け取る年金額が少なくなってしまいます。

扶養内かどうか迷ったときの考え方

扶養内で働くかどうか迷ったときには、次のような点を意識して考えてみましょう。

家計全体で見た収入と負担のバランス

扶養内で働けば、税金や社会保険料の負担は抑えられます。ただし、年収を意図的に抑える働き方になるため、世帯全体の収入を大きく増やしにくい側面もあります。扶養を外れて働くと一時的に手取りが減るかもしれませんが、長期的には収入が増え、年金額も増やせます。

扶養には配偶者の収入も関係してきます。世帯全体の収入や将来の安定性を基準に考えることが大切です。

ライフステージに応じた判断ポイント

扶養内が適しているかどうかは、その人のライフステージによって変わります。子育てや介護で時間的制約が大きい時期は、扶養内で無理なく働く選択も有効です。将来の年金や収入を重視する段階では、扶養を外れる判断が適している場合もあります。

働き方は固定せず、状況に応じて見直すものと捉えましょう。

まとめ

扶養内で働くかどうかを判断するにあたって、税制上の扶養と社会保険上の扶養の違いを理解しておくことが大切です。短期的な負担の軽さだけでなく、家計全体や将来のライフプランも踏まえ、事前にシミュレーションして検討しましょう。

大学卒業後、複数の法律事務所に勤務。30代で結婚、出産した後、5年間の専業主婦経験を経て仕事復帰。現在はAFP、行政書士、夫婦カウンセラーとして活動中。夫婦問題に悩む幅広い世代の男女にカウンセリングを行っており、離婚を考える人には手続きのサポート、生活設計や子育てについてのアドバイス、自分らしい生き方を見つけるコーチングを行っている。