定期預金とは?

始めるメリットやデメリットなどをわかりやすく解説

資産運用が初めての方でも安心して始められるのが、定期預金です。この記事では「貯金が100万円を超えたけれど、口座に置いておくだけではもったいない」という方に向けて、定期預金の仕組みを解説します。定期預金の基本やメリット・デメリット、さらに活用のポイントまでをわかりやすく解説しますので、ぜひ参考にしてください。

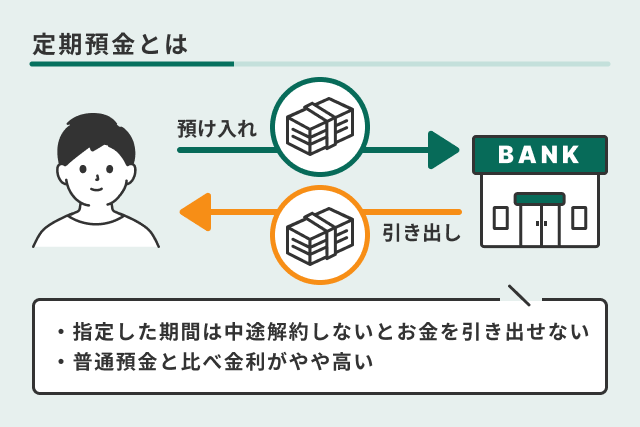

定期預金とは?

まず、定期預金がどのような仕組みなのかを基本から確認し、普通預金との違いや満期後の流れについても見ていきましょう。

定期預金の基本的な仕組み

定期預金は、3ヶ月・1年・5年など、あらかじめ決めた期間にお金を預け、利息がつく金融商品です。預入期間中は原則として引き出せませんが、その分、普通預金よりも高い金利が設定されています。

銀行によって細かな条件は異なりますが、基本的な流れはシンプルです。

定期預金の基本的な流れ

- 預け入れ

- 満期まで保有

- 利息と元本の受け取り

初めて資産運用をする方でも、比較的安心して始められるのが特長です。

金利の種類

定期預金で、預ける金額が「どれくらい増えるか」を左右するのが金利です。金利にはいくつかの種類があるため、基本を押さえておきましょう。

定期預金の多くは「固定金利」です。預けた時点で金利が決まり、満期まで変わりません。将来の見通しが立てやすいというメリットがあります。多くの定期預金は、この固定金利が設定されています。

一方で、「変動金利」の定期預金も一部ありますが、金利が途中で変動するため、初心者の方には少しわかりづらい仕組みかもしれません。

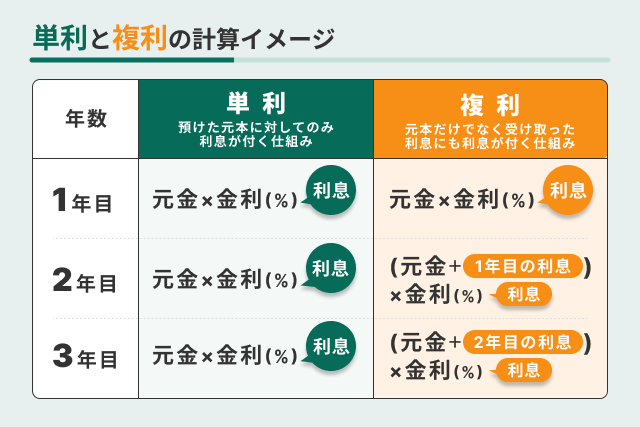

また、金利の計算方法には「単利」と「複利」の2種類あります。

金利の仕組み

- 単利 … 預けた元本に対してのみ利息がつく仕組み

- 複利 … 元本だけでなく、受け取った利息にも利息がつく仕組み

長期間預ける場合は複利の方が有利になることもありますが、一般的な定期預金では単利が採用されていることが多いです。商品を選ぶ際には、金利の種類を確認しておきましょう。

普通預金との違い

定期預金と普通預金には、いくつかの明確な違いがあります。特に大きく異なるのは、預ける「期間」、適用される「金利」、そして「解約の自由度」です。

期間

普通預金はいつでも入出金が可能ですが、定期預金は決められた期間中は原則として引き出しができません。3ヶ月、6ヶ月、1年など、目的に応じて期間を選べます。

金利

定期預金は、普通預金よりも高い金利が設定されています。これは、お金を一定期間引き出せない代わりに、利息でメリットを得られる仕組みです。

解約の自由度

普通預金はいつでも引き出せますが、定期預金を途中で解約する場合は、当初予定していた金利が適用されなかったり、所定の手続きが必要になることがあります。

満期になるとどうなる?

定期預金が満期になると、元本と利息が支払われます。満期後は、次のような選択肢から選ぶことができます。

満期後の選択肢

- 自動継続 … 同じ条件で再び定期預金として預ける

- 解約 … 満期時に元本と利息を普通預金に戻す

どちらを選ぶかは、預け入れの際にあらかじめ設定できます。満期が近づくと銀行から案内が届くことが多いので、内容をよく確認しておきましょう。

定期預金のメリット・デメリット

定期預金には、安心して預けられる一方で、自由に使いにくいといった特徴もあります。ここでは、メリットとデメリットの両面から、その特性を整理してみましょう。

定期預金のメリット

定期預金には、元本の安全性や金利の高さなど、初心者にとって安心できる魅力があります。

普通預金よりも金利が高い

定期預金は、一定期間資金を預けることで普通預金よりも高い金利が適用されるため、お金を効率的に増やせます。長期間預けるほど金利が高く設定される場合もあり、資産をじっくり育てたい人に向いています。

元本を守れる

定期預金は預金保険制度の対象となっており、元本1,000万円とその利息までが保護されます。そのため、リスクを避けたい方にとって安心感があります。また、市場の変動に影響を受けにくいため、投資に不安を感じている方でも安心して預け入れが可能です。

手数料がかからない

口座管理料などの手数料がかからない商品が一般的で、運用中のコストを抑えられる点も魅力です。余計な出費が発生しにくいため、コツコツと貯めたい方にはピッタリの預金方法といえます。

預入期間が選べる

数ヶ月から数年まで、自分のライフプランに合わせて預け入れ期間を選べるため、柔軟な資金計画が立てられます。短期間だけ預けたい場合や、将来のイベントに備えて準備したいときにも便利です。

定期預金のデメリット

一方で、定期預金には注意しておきたいポイントもあります。預ける前に知っておきたい代表的なデメリットを確認しておきましょう。

増える金額は少ない

金利が高めに設定されているとはいえ、現在の金利水準では得られるリターンはごくわずかです。「大きく増やす」ことを目的とする場合は、株式や投資信託など、より運用効率の高い金融商品の活用が向いています。

途中で引き出すには解約手続きが必要

原則として途中解約はできないため、資金をすぐに引き出せない場合があります。やむを得ず解約する場合には、当初予定されていた金利が適用されないこともあるため、急な出費に備えたい方は注意が必要です。

物価の上昇には対応できない

インフレが進むと、実質的な資産価値が目減りする可能性があります。将来的に使う予定のある資金については、別の投資手段との併用も検討しましょう。

定期預金を効果的に活用するには?

定期預金は、ただ預けるだけでなく、目的に応じた使い分けでより効果を発揮します。ここでは、資産運用初心者や慎重派の方に向けた具体的な活用例を紹介します。

いざという時の備え

急な病気やケガ、失業などに備えた生活防衛資金を、定期預金で管理する方法です。普通預金に置いておくと使ってしまいがちですが、定期預金に入れてしまえば手をつけにくくなり、確実にキープできます。3ヶ月や6ヶ月など短期の満期設定にすれば、定期的に見直しやすくなります。

目的別の貯金

旅行資金や子どもの教育費など、数年後に使う予定のあるお金を、目的ごとに定期預金で分けて管理するのもおすすめです。たとえば「教育費用」「車の買い替え資金」などと目的を明確にして預ければ、目標を意識しながら計画的に貯蓄できます。

大きな資金の一時保管

退職金や相続、ボーナスなど、まとまったお金をすぐに使わない場合は、安全に保管できる定期預金が向いています。すぐに投資を始めるのが不安な方でも、元本保証で金利がつく定期預金なら安心でき、使い道をじっくり考えたいときの「待機資金置き場」にも最適です。

まとめ

定期預金は、元本割れを避けたい方や、目的別にお金を管理したい方に向いています。簡単に引き出せない分、計画的にお金を貯めやすいという安心感があります。元本が守られ、使い道に応じて柔軟に活用できるため、資産運用に不安を感じている方でも始めやすい選択肢の一つです。まずは自身の目的に合った方法で、無理なく活用してみてはいかがでしょうか。

12年間の医療事務勤務を経てフリーライターとして活動。資産形成や家計管理をテーマに、専門用語をかみ砕いたわかりやすい金融記事を執筆。NISAとiDeCoを活用した資産運用経験は7年目。整理収納アドバイザーとしての知見も活かし「お金と暮らしを整え、心にゆとりを生み出す」情報を発信している。