積立預金は貯蓄におすすめ!

定期預金との違いやメリット・デメリットを詳しく解説

「貯金したいけれど、いつも続かない…」そんなお悩みを抱えていませんか?この記事では、貯金が苦手な方でも無理なく資産を築ける「積立預金」についてわかりやすく解説します。定期預金との違いや始め方も紹介するので、貯蓄習慣の第一歩として、ぜひ参考にしてください。

積立預金は「自動で先取り貯蓄」できる仕組み

積立預金とは、毎月決まった日に決まった金額を自動的に普通預金から積み立てる貯蓄方法です。「残ったお金を貯蓄する」のではなく、「最初に貯蓄し、残ったお金で生活する」という先取り貯蓄の仕組みを自動化できるのが特徴です。

一度設定すれば、あなたが何もしなくても銀行が自動的に貯蓄を進めてくれます。意志の力に頼らず確実にお金が貯まり続けるため、貯蓄が苦手な方にも続けやすい方法です。

どっちを選ぶ?積立預金と定期預金の5つの違い

積立預金と定期預金の違いを表にまとめました。どちらを選ぶか迷っている方は、ぜひ参考にしてください。

| 項目 | 積立預金 | 定期預金 |

| 金利 | 普通預金よりやや高め | 積立預金より高め |

| 始めやすさ | 1,000円程度から開始可能 | まとまった資金が必要(1万円~) |

| 途中引き出し | 比較的柔軟 | 原則として中途解約扱い |

| 満期 | 目標金額達成時または任意の時期 | 預入時に決めた期間(数ヶ月~10年程度) |

| おすすめの人 | 貯蓄習慣を身につけたい方 | まとまった資金を効率よく運用したい方 |

どちらも元本保証の貯蓄方法で、積立預金は「貯める習慣づくり」、定期預金は「持っているお金の運用」におすすめです。

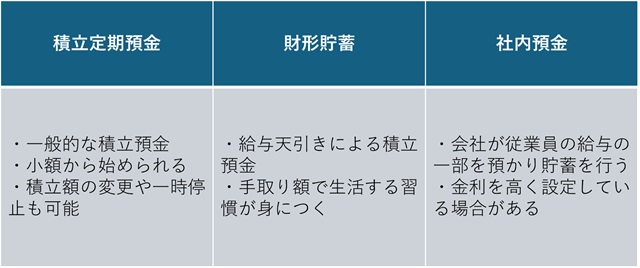

おすすめはどれ?目的別に選ぶ積立預金3つのタイプ

積立預金には、ライフスタイルや目的に応じて選べる3つのタイプがあります。自身の目的に合わせて選びましょう。

積立定期預金:一般的で始めやすい

積立定期預金は、毎月一定額を積み立てて定期預金として運用する、一般的な積立預金です。1,000円程度の少額から始められ、積立額の変更や一時停止も比較的自由にできるため、初心者でも無理なくスタートできます。

財形貯蓄:給与天引き&税制優遇が魅力

財形貯蓄は、会社員や公務員が利用できる給与天引きによる積立預金です。給与が振り込まれる前に天引きされるため、手取り額の範囲内で生活する習慣が自然と身につきます。

なお、財形貯蓄には一般財形貯蓄、財形住宅貯蓄、財形年金貯蓄の3種類があり、住宅購入や年金目的の場合は利子に対する税制優遇も受けられます。

社内預金:高金利が期待できる会社の隠れ福利厚生

社内預金は、会社が従業員から資金を預かり、一定の利息をつけて払い戻す制度です。企業によっては市中の預金金利よりも高い金利を設定している場合があり、隠れた福利厚生といえます。

ただし、会社の経営状況によってはリスクもあるため、利用前に会社の財務状況を確認しておくことが大切です。

知らないと損!積立預金の3つの嬉しいメリット

積立預金には3つのメリットがあります。それぞれを以下で解説しますので、損しないためにも確認しておきましょう。

天引きで自動化!意思の力に頼らない貯まる仕組み

積立預金のメリットは、貯蓄の自動化です。「今月は余裕があるから多めに貯金しよう」「今月は厳しいから貯金はお休み」といった感情的な判断に左右されることなく、淡々と貯蓄を継続できます。

「残ったら貯金」ではなく「先に貯金」する習慣が自然と身につくため、確実に資産を積み重ねられます。一度設定すれば手間がかからず、銀行があなたの貯金をサポートしてくれる心強い仕組みです。

【1,000円からでもOK】無理なく始められるから、続けられる

多くの金融機関では、積立預金を1,000円程度の少額から始められます。途中で積立額の変更や一時停止も可能なため、転職や結婚、出産など、生活環境が変わっても、状況に応じて調整しながら継続できるのが魅力です。

元本保証の安心感!投資と違う「守りの貯蓄」

積立預金は元本保証の商品であり、市況の変動による損失リスクがない点も安心材料です。特に、投資経験がない方や、リスクを避けたい方にとって、確実に貯蓄できる安心感は大きなメリットです。

始める前に知っておきたい!積立預金のデメリット

積立預金にはたくさんのメリットがありますが、注意すべきポイントもあります。始める前に確認しておきましょう。

増やすより「貯める」が目的

積立預金は「お金を増やす」よりも「確実に貯める」ことが目的の商品です。資産を積極的に増やしたい場合は、NISAやiDeCoなどの投資制度と併用するのがおすすめです。

振替日の残高不足で積立がストップする可能性

毎月の振替日に普通預金の残高が不足していると、その月の積立ができません。積立を確実に継続するためには、給料日の直後を振替日に設定する、または口座に余裕を持たせておくなど、継続のための工夫が必要です。

お金の価値が目減りするリスクも理解しておく

現在の低金利環境では、銀行預金の利息でインフレ(物価上昇)に対抗することは困難です。年2%のインフレが続けば、実質的にお金の価値は目減りしていくことになります。すべての資産を積立預金で管理するのではなく、一部は投資による資産形成も併用して、インフレリスクに備えることが大切です。

失敗しない!積立預金の始め方ガイド

積立預金を始めるといっても、どう始めれば良いのかがわからない方もいるでしょう。そこで、ここでは失敗しないための積立預金の始め方を解説します。

金融機関選びの2つのポイント

最低積立額をチェック

金融機関によって最低積立額が異なり、1,000円から始められる銀行もあれば、1万円以上からでないと受け付けていない金融機関もあります。自分に合った金額で無理なく始められるよう、事前に各金融機関の条件を確認しておきましょう。

残高確認や設定変更は簡単?

積立預金を長く続けるためには、残高確認や積立額の変更がかんたんにできることも大切です。インターネットバンキングやスマートフォンアプリで手軽に管理できるかどうかも、選ぶ際の大事なポイントです。

積立預金の始め方簡単3ステップ

STEP1:金融機関を決めて口座を開設

まずは積立預金を利用したい金融機関を決め、普通預金口座を開設します。

STEP2:積立預金(積立定期預金)を申し込む

窓口、インターネットバンキング、または専用アプリから積立預金の申し込みを行います。

STEP3:毎月の積立額、振替日を設定して完了!

月々の積立額と振替日を設定すれば手続き完了です。給料日の翌日など、確実に残高がある日を振替日に設定することがポイントです。

積立預金に関するよくある質問

最後に、積立預金に関してよくある質問に答えていきます。

Q. 途中で急にお金が必要になったら引き出せますか?

積立預金は、比較的柔軟に途中引き出しが可能です。ただし、金融機関によって手続き方法や手数料が異なるため、事前に確認しておきましょう。一般的には、窓口での手続きやインターネットバンキングでの解約が可能です。

Q. 満期になったらどうすればいいですか?自動継続される?

自動継続の取り扱いは、金融機関によって異なります。目標達成後も継続したい場合は、新たに設定し直すか、自動継続の設定の有無を確認しておきましょう。

Q. 目標金額や毎月の積立額は途中で変更できますか?

ほとんどの金融機関で積立額の変更は可能です。ライフステージの変化に応じて、無理のない範囲で調整できます。変更手続きは、インターネットバンキングや窓口で行えます。

Q. NISAやiDeCoとのおすすめの使い分けは?

積立預金は安全性を重視した貯蓄、NISAやiDeCoは成長性を期待した投資として位置づけられます。まずは積立預金で「生活防衛資金」や「数年内に使う予定のお金」を確保し、余裕ができたらNISAやiDeCoでの資産運用も検討するという段階的なアプローチがおすすめです。

まとめ

積立預金は、手間なく「先取り貯蓄」を自動化できる方法です。元本保証の安心感のもと、少額からでも始められるため、これまで貯金に失敗してきた方や、貯蓄の第一歩を踏み出したい方におすすめです。

まずは無理のない金額でスタートし、「自分にも貯金ができる」という成功体験を積み重ねていきましょう。お金に対する向き合い方が変わり、今後も自信をもって将来に向けた資産形成に取り組めます。

2023年にファイナンシャルプランナーとして独立。

商品販売は一切行わず、金融教育や投資の普及を目指し、特に学生や若い世代のマネーリテラシー向上に注力。

金融系メディア等で年間200本以上の執筆・監修に携わる。10代から投資経験を積み、資産運用分野を得意とする。