投資の「複利」とは?

効果のある運用方法や注意点もあわせて解説

投資を始めると必ず耳にする「複利」は、「人類最大の発明」と称されたともいわれるほど資産形成において大きな影響力を持ちます。この記事では複利の基本や効果的な運用方法、増え方のシミュレーション、年代別の活用方法を解説します。自身の資産形成に、ぜひお役立てください。

「複利」と「単利」のお金の増え方の違い

「複利」は利息が利息を生む「雪だるま式」

元本に対する利息に加え、過去の利息にも新たな利息が発生する仕組みです。

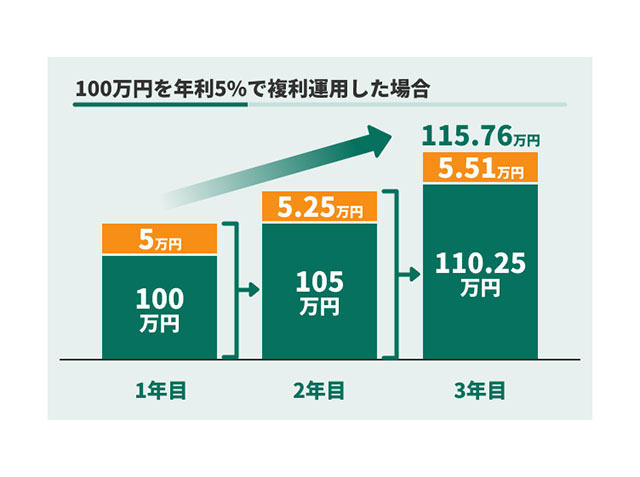

100万円を年利5%で複利運用した場合

- 1年目:100万円 × 5% = 5万円の利息(合計105万円)

- 2年目:105万円 × 5% = 5.25万円の利息(合計110.25万円)

- 3年目:110.25万円 × 5% = 5.51万円の利息(合計115.76万円)

時間経過で資産増加ペースが加速します。小さな雪玉が坂を転がって大きな雪だるまになる様子で例えて「雪だるま式」と呼ばれることもあります。

評価損益がマイナスになったら?

評価損益がマイナスのとき、複利効果は一時的に働きづらくなり、回復には元の水準以上のリターンが必要です。

例えば、100万円が20%下落し80万円になるとすると、再び100万円に戻るには25%の上昇が必要(80万円×1.25=100万円)になります。

「単利」は元本にのみ利息がつくシンプルな仕組み

単利は毎年の利息が元本に対してのみ計算される仕組みです。利息が一定のため、資産は直線的に増加し予測しやすいのが特徴です。

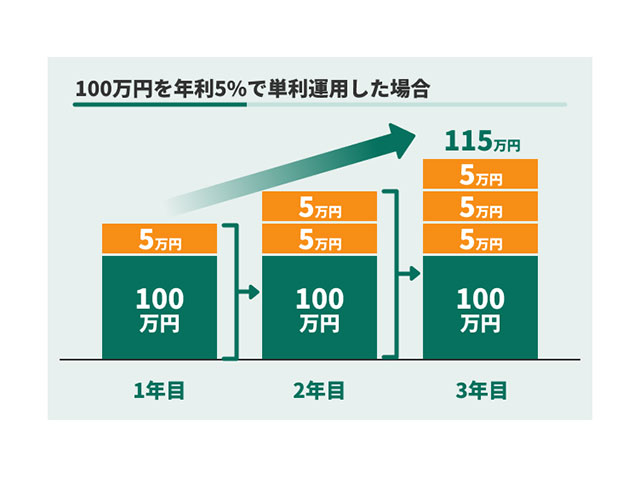

100万円を年利5%で単利運用した場合

- 1年目:100万円 × 5% = 5万円の利息(合計105万円)

- 2年目:100万円 × 5% = 5万円の利息(合計110万円)

- 3年目:100万円 × 5% = 5万円の利息(合計115万円)

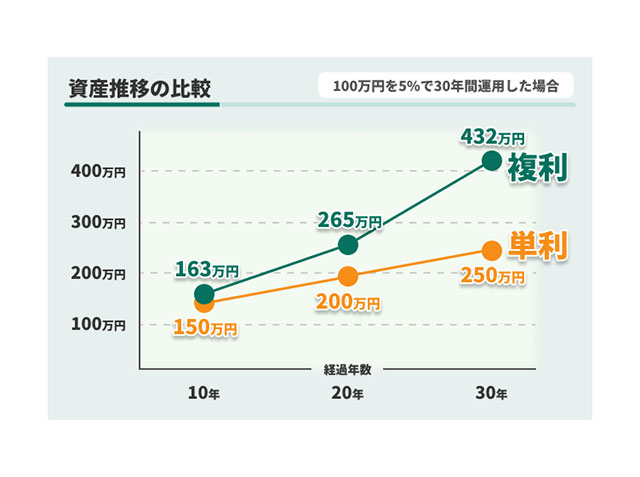

【比較】複利と単利、将来の資産額はこう変わる!

100万円を5%で30年間運用した場合の資産推移を比較します。

| 経過年数 | 単利運用 | 複利運用 |

| 10年 | 150万円 | 163万円 |

| 20年 | 200万円 | 265万円 |

| 30年 | 250万円 | 432万円 |

30年後には、単利運用では元本の2.5倍、複利運用では4.3倍以上になり、差額は182万円にも達します。

【シミュレーション】金利と元本で資産額はこう変わる!

複利効果は金利と元本によって変化します。異なる元本・年利で30年間複利運用した場合の変化は、以下のとおりです。

| 年利 | 100万円 | 300万円 |

| 3% | 約243万円 | 約432万円 |

| 5% | 約729万円 | 約1,297万円 |

長期投資では、元本以上に、金利の複利効果が資産に与えるインパクトが大きくなります。

資産倍増は何年後?「72の法則」で複利効果を予測

複利で資産が倍になるまでの年数を簡単に計算できる「72の法則」を活用しましょう。年利(%)で72を割ると、資産が倍増するまでのおおよその年数がわかります。

長期投資の目標設定や複利効果の予測が容易に!

- 年利3%の場合:72÷3=24年

- 年利6%の場合:72÷6=12年

- 年利9%の場合:72÷9=8年

複利で資産を効率的に増やす5つの鉄則

複利効果を高めるポイントは「3つの掛け算」です。元本×運用期間×利回りを向上させる5つの方法を見ていきましょう。

①早期スタートで時間を味方に

複利投資では時間が大きな影響力を持ちます。25歳から毎月1万円を年利5%で運用した場合と、45歳から毎月3万円を同じ年利で運用した場合を比較してみましょう。

65歳時点での資産額

- 25歳スタート(毎月1万円×40年):約1,526万円

- 45歳スタート(毎月3万円×20年):約1,233万円

45歳からの投資総額(720万円)は25歳からの投資総額(480万円)の1.5倍ですが、最終資産額は逆転します。若いうちから少額でも投資を続ければ、複利効果が大きく働きます。

②長期投資で複利を育てる

複利効果は時間とともに加速するため、目先の利益や損失にとらわれず、じっくりと将来を見据える姿勢が大切です。投資の途中引き出しは複利効果を減少させるため、継続投資が基本です。

市場が下落した時は「パニック売り」などに注意し、「安い価格で資産を購入できるチャンス」と考えましょう。

③分配金再投資で雪だるま効果をより大きく

投資信託やETF、株式から得られる分配金や配当金を再投資することで、複利効果を高められます。多くの投資信託には「分配金再投資型」があり、自動的に再投資されるため手間がかかりません。

④定期積立で変動を味方につける

市場価格の変動は短期的には不安要素ですが、積立投資ではメリットになります。「ドルコスト平均法」により、価格が下がった時には自動的に多くの口数を購入でき、結果として平均購入単価が平準化され、長期的な価格変動リスクを抑える効果が期待できます。

⑤低コスト運用で「複利の天敵」を最小化

投資における「複利の天敵」は手数料です。手数料や信託報酬が年1%違うだけで将来の資産額に大きな差がうまれるため、注意が必要です。

複利効果を活かせる投資商品

ここでは、複利の効果を活かせる投資商品を紹介します。投資の初心者は、ぜひ検討してみてください。

投資信託

投資信託は少額から始められ、手軽に分散投資できる点が魅力です。分配金再投資型を選ぶことで、自動的に複利運用できます。長期投資では、インデックスファンドなどの低コスト商品が人気です。

ETF

上場投資信託(ETF)は、取引所で株式と同様に売買できる投資信託です。通常の投資信託よりも低コストで運用できるものが多く、複利効果を高めるのに適しています。

高配当株

配当金を再投資することで複利効果を大きくできます。配当利回りが高く、長期にわたって増配を続けている企業を選ぶのがポイントです。

ただし、個別株投資にはリスクも伴うため、十分な調査と資産管理を心がけましょう。

債券投資

債券は通常単利商品ですが、債券ETFや債券投資信託として保有し、利子収入を再投資することで複利効果を得られます。リスクが比較的低く、安定した利回りが期待できるため、ポートフォリオの一部として活用するのがおすすめです。

複利効果を活かせる運用方法

複利効果を活かせる投資商品を知っていても、運用方法を間違えてしまうと意味がありません。そこで、複利効果を活かせる運用方法についても知っておきましょう。

「NISA」の非課税メリットで複利効果を加速

NISAでは、利益や分配金にかかる税金(20.315%)が非課税になり、実質リターンが向上します。投資信託やETF、株式を長期運用することで、非課税による複利効果を最大化できます。

「iDeCo」の複利×節税で賢く老後資金づくり

iDeCoは老後資産形成のための年金制度で、掛金が全額所得控除され税負担が軽減されます。運用益も非課税で再投資され、受取時にも税制優遇があるため複利効果が長期間持続します。

引き出し制限に注意!

iDeCoは60歳まで原則として資金を引き出せないため、注意が必要です。他の投資と組み合わせ、計画的に活用しましょう。

【年代別】複利投資の活用方法

複利投資は、年齢によっておすすめの活用方法があります。

20代・30代

20代~30代の場合、時間を味方につけた株式や株式型投資信託など、成長型資産への投資比率を高めましょう。NISAやiDeCoを活用した早期からの積立投資で複利効果を最大化し、将来の資産を大きく成長させます。

40代・50代

40代~50代は退職までの期間を見据え、リスク資産と安定資産のバランスを見直す時期です。収入増加時には投資額を増やすと、残された時間で複利効果を最大限に活用できます。教育費などの大きな支出が一段落した後は、老後資金形成に向けて資産形成のアクセルをもう一度踏み込みましょう。

60代以降

60代以降は資産保全と安定収入の確保が中心です。しかし、インフレに備えて、一部は成長資産での運用を継続します。分配金や配当金は生活費に充て、余剰分は再投資して複利効果を維持しながら、人生100年時代の長いセカンドライフに備えましょう。

まとめ

「お金がお金を生む」複利の力は、時間を味方につけるほど効果が増します。投資で得た利益をそのまま再投資に回し、NISAやiDeCoなどの税制優遇制度を上手に使えば、複利効果は雪だるま式に膨らんでいきます。複利の力を味方にし、あなたの資産形成を加速させましょう。

2023年にファイナンシャルプランナーとして独立。

商品販売は一切行わず、金融教育や投資の普及を目指し、特に学生や若い世代のマネーリテラシー向上に注力。

金融系メディア等で年間200本以上の執筆・監修に携わる。10代から投資経験を積み、資産運用分野を得意とする。