投資信託の積立とは?

メリット・デメリットや運用のやり方などを紹介

「投資信託を積立で運用するといいと聞いたけど、実際の仕組みは?」「投資信託の積立は初心者にもできる?」といった疑問を持つ方は多いでしょう。この記事では、投資信託の積立運用の基本から、始める前に知っておきたいメリット・デメリット、さらに具体的な方法やコツまでわかりやすく解説します。資産形成の第一歩として、ぜひ参考にしてください。

投資信託の積立とは?

資産運用をこれから始めたい人にとって、投資信託の積立は手軽で続けやすい方法のひとつです。まずは、その基本となる仕組みや特徴について見ていきましょう。

投資信託の積立運用のしくみ

投資信託の積立とは、毎月一定額コツコツと投資信託を購入していく運用方法です。まとまった資金がなくても始められるのが特徴で、少額から資産形成をスタートできます。

投資信託は、株式や債券など複数の資産を組み合わせて構成される金融商品です。専門家が投資家に代わって資金を運用し、リスクを分散してくれます。「どの株を選べばいいのかよくわからない」という方におすすめです。

投資の基本は「長期・積立・分散」という考え方です。長期にわたって継続的に積み立て、資産を分散し、値動きのリスクを抑えながら安定的なリターンを目指します。この3つの要素を無理なく実践できるのが、投資信託の積立運用の大きな強みです。

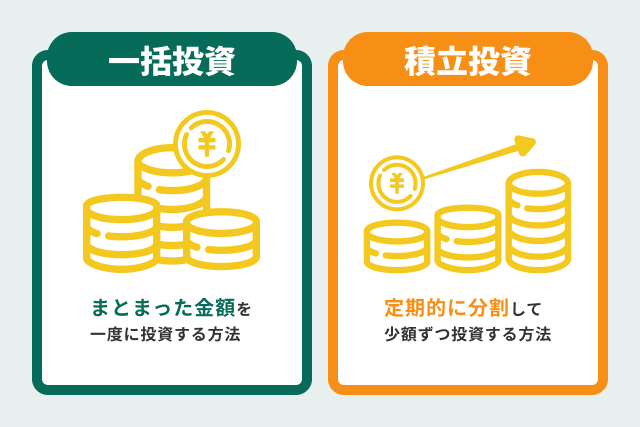

積立と一括購入との違い

積立投資は、長く続けることで購入価格が平均化され、価格の上下に振り回されにくくなります。

一方で一括購入は、うまくいけば大きなリターンを狙えるものの、買うタイミングによっては大きな損失を抱えるという可能性があります。

| 項目 | 積立投資 | 一括購入 |

| 買付のタイミング | 毎月一定額ずつ | 一度に購入 |

| リスクの分散 | 時間を分散できる | タイミング依存が大きい |

| 向いている人 | 初心者・コツコツ派 | 市場を読める上級者 |

| 心理的なハードル | 小さく始められる | 一度に大きな資金が必要 |

資金の使い方や精神的な負担の違いも、投資の判断に影響します。こうした違いを理解しておけば、自分に合った投資スタイルを選びやすくなります。

投資信託の積立運用をシミュレーション

例えば、月1万円を年利3%で30年間積み立てるとどうなるのでしょうか。実際にシミュレーションしてみましょう。

| 元本 | 運用益 | 元利合計 | |

| 10年 | 120万円 | 20万円 | 140万円 |

| 20年 | 240万円 | 88万円 | 328万円 |

| 30年 | 360万円 | 223万円 | 583万円 |

金融庁の「つみたてシミュレーター」によると、元本360万円に対して運用益が223万円加わり、最終的には約583万円となります。もちろん、実際の値動きによって結果は変わりますが、長期運用で時間を味方に付ければ、資産を着実に増やしやすいのが積立の特徴です。

出典:金融庁「つみたてシミュレーター」

投資信託の積立を選ぶメリット・デメリット

少額から始められるなどの利点がある一方で、注意すべき点もあります。始める前に知っておきたいメリットとデメリットを整理し、より具体的に理解していきましょう。

投資信託の積立のメリット

投資信託の積立には、初心者でも始めやすく、継続することで効果が期待できるメリットがあります。

少額から始められる

投資信託は、月1,000円から始められる商品もあり、まとまった資金がなくても気軽にスタートできます。「お金が貯まってから」ではなく、今すぐ始められる点が大きな魅力です。積立投資なら少しずつ投資できるため、無理なく貯金感覚で資産形成を続けられます。

手間がかからない

最初に積立の設定をしてしまえば、あとは自動で毎月買付が行われるため、手間がかかりません。さらに、投資信託は専門家が運用を代行してくれるので、難しい知識がなくても安心して続けられます。日々の値動きに目を配る必要もほぼなく、忙しい社会人や子育て世代でも負担なく続けやすい運用方法です。

価格変動のリスクを抑えられる

積立を続けることで、価格が高いときには少量、安いときには多く購入することになり、平均購入単価が平準化されます。その結果、価格変動リスクを抑える効果が期待でき、市場のタイミングを読む必要もなくなります。継続するほど相場の変動に左右されにくく、資産形成が進みやすくなります。

投資信託の積立のデメリット

投資信託の積立には、事前に知っておきたい注意点やリスクも存在します。

短期間では大きな利益を得られない

積立投資は「じっくり育てる」スタイルです。数ヶ月~1年程度で大きな成果を出すのは難しく、数年~十数年単位の運用期間が必要となります。

短期的に大きなリターンを求める場合には不向きですが、逆に長期で安定した成果を求める方には最適です。焦らず続ける姿勢が成果を左右します。

損失が出る可能性がある

投資信託は元本保証ではありません。相場の変動により、元本割れするリスクがあります。ただし、長期積立を続けていけばリスクを分散でき、結果的に安定した成果につながる場合もあります。

手数料がかかる

投資信託には、購入手数料や運用中にかかる信託報酬、解約時にかかる信託財産留保額などのコストが発生することがあります。特に信託報酬は保有している間ずっと発生するため、なるべくコストの低いファンドを選ぶことが大切です。

ファンド選びの際には、手数料の比較も忘れずに行いましょう。

投資信託の積立のやり方と続けるコツ

積立投資を始めるための、基本的なやり方やステップを解説します。途中で不安にならず続けていくためのコツも紹介するため、ぜひ参考にしてください。

投資信託の積立方法【3ステップ】

ここでは、投資信託の積立を始めるための基本的な流れを、3つのステップに分けて紹介します。

①金融機関を選ぶ

まずは、地方銀行やネット証券など、積立に対応した金融機関を選びます。「商品選びや設定が不安」という方は、銀行の窓口で相談しながら始めると安心です。

②長期運用に適したファンドを選ぶ

次に、投資するファンドを選びます。信託報酬が低く、安定した実績があるファンドを選ぶのがポイントです。初心者の方には、長期運用に適したバランス型やインデックス型がおすすめです。

③毎月の積立額と買付のタイミングを決める

最後に、無理なく積立を続けられる金額を設定しましょう。買付日は給料日後など、資金に余裕のある時期を選ぶと、残高不足などの心配もありません。なお、積立額は途中で変更できるため、収入に変化があった場合も、無理のない範囲で金額を調整しながら続けていけます。

知っておきたい積立運用のコツ

積立投資を長く続けるために、心構えや行動のポイントを押さえておきましょう。

値動きを気にしすぎない

積立投資は「長期運用」が大前提です。価格が下がったときにも焦らず、淡々と続けていくことが成功の秘訣です。値動きに一喜一憂せず、コツコツ積み上げていく姿勢を意識しましょう。

ファンドを頻繁に乗り換えない

同じファンドを継続して積み立てていけば、価格の変動を平均化する効果が得られます。短期的な成果が見えにくくても、積立を続けること自体が将来の資産形成につながります。値動きがないからといって、頻繁に別のファンドに乗り換えるのはおすすめできません。

NISAやiDeCoなどの非課税制度を活用する

投資信託は、NISAやiDeCoを使って投資信託を運用すると、一定の条件のもとで運用益が非課税になります。通常、投資で得た利益には約20%の税金がかかりますが、NISAやiDeCoの口座を利用して運用すれば、利益の全額を受け取れます。同じリターンでも実質的な手取りが増えるため、これらの制度を活用することは非常に効果的です。

まとめ

投資信託の積立は、「資産運用を始めたいけど、まとまったお金がない」という方にこそ向いています。少しずつでも着実に資産を育てられ、始めるハードルも低めです。仕組みや注意点を理解し、自分に合ったやり方で継続することが大切です。難しく考えすぎず、まずは無理のない範囲で始め、コツコツと資産形成を進めていきましょう。

12年間の医療事務勤務を経てフリーライターとして活動。資産形成や家計管理をテーマに、専門用語をかみ砕いたわかりやすい金融記事を執筆。NISAとiDeCoを活用した資産運用経験は7年目。整理収納アドバイザーとしての知見も活かし「お金と暮らしを整え、心にゆとりを生み出す」情報を発信している。