つみたてNISAは何歳から?

年齢制限とおすすめの運用方法について解説

2024年から、つみたてNISAはつみたて投資枠として、成長投資枠と併用できるようになりました。また、2023年でジュニアNISAは廃止されました。それでは、NISAは何歳から利用できるのでしょうか。この記事では、NISAの年齢制限とおすすめの運用方法について解説します。

つみたてNISAは新NISAでつみたて投資枠となる

2024年から、これまでの一般NISAとつみたてNISAが一本化され、ひとつのNISA口座で運用することになります。NISA口座にはつみたて投資枠と成長投資枠があり、併用が可能です。これまでのようにロールオーバーして非課税期間を延長させる必要はなくなり、1,800万円の限度額範囲内であれば、枠を再利用できるようになりました。

| つみたて投資枠 | 成長投資枠 | |

| 年間限度額 | 120万円 | 240万円 |

| 総限度額 | 1,800万円 | 1,200万円(内数) |

非課税となる年間の投資限度額は、「つみたて投資枠」が120万円、「成長投資枠」が240万円です。非課税保有期間は無期限ですが、全体で1,800万円の限度額が設けられています。成長投資枠は1,800万円のうち、1,200万円までしか利用できません。

この金額は「簿価残高方式」で判断されます。たとえば100万円で購入した金融商品は、1,800万円のうち100万円の枠を使ったことになります。この商品が50万円値上がりしても、限度額には影響しません。また、売却した場合は150万円ではなく、100万円の枠が空きます。

つみたて投資枠で買値300万円分の金融商品を売却した場合、年間限度額は120万円です。そのため、その年に300万円分を購入することはできませんので注意が必要です。

新NISAは何歳から始められる?

新NISAは、1月1日の時点で18歳以上の人が始められます。これまでは、17歳以下の人が利用できるジュニアNISAがありましたが、2023年に廃止されました。そのため、17歳以下の人はNISAを利用できなくなっています。

また、新NISAは以前のNISAと同じく、利用できる年齢制限に上限はありませんので、シニア世代になったタイミングからでも始められます。

新NISAのおすすめ運用方法

ここからは、新NISAで運用するおすすめの方法を紹介します。

新NISAと投資信託の仕組みを理解する

まずは、運用方法を決定する新NISAや投資信託の仕組みについて理解しておきましょう。新NISAや投資信託の仕組みのうち、特に運用する際の参考になるポイントをまとめました。

つみたて投資枠は15年、成長投資枠は5年で限度額に

非課税保有限度額は、両枠合わせて1,800万円です。つみたて投資枠のみを利用する場合は1,800万円、成長投資枠のみを利用する場合は1,200万円が上限となります。

つみたて投資枠は年間120万円、成長投資枠は年間240万円が上限です。毎年上限額を投資し続けると、つみたて投資枠は15年、成長投資枠は5年で限度額に到達します。上限に到達すると保有商品を売却しない限り枠が空かないため、新規の投資はできません。

投資枠の違いを理解する

つみたて投資枠と成長投資枠の違いは限度額だけではなく、投資対象の商品数にもあります。新NISAで投資できる商品は、2024年2月13日時点で成長投資枠は2,167本、つみたて投資枠は261本となっています。成長投資枠で投資できる商品は数多く、種類も豊富といえるでしょう。

つみたて投資枠の対象商品は金融庁が定める要件を満たす長期運用で分散投資に向いている投資信託に絞り込まれており、これからNISAを始める人に向いています。そのため、まずは「つみたて投資枠」を優先的に利用するのがおすすめです。

「つみたて投資枠」対象商品の分類

「つみたて投資枠」対象商品の分類は次のとおりです。

「つみたて投資枠」対象商品の分類

| 国内型 | 国内外・海外型 | |

| 単一指数 (株式型) |

51本 | 102本 |

| 複数指数 (バランス型) |

5本 | 115本 |

出典:金融庁「つみたて投資枠対象商品の分類(2024年1月30日時点)」

投資信託はすべて長期の積立・分散投資に向いていますが、日本国内の経済状況の影響を受けやすい特徴があります。そのため、海外にも投資する国内外・海外型を選ぶといいでしょう。

この「長期」「積立」「分散」投資は、リスクを抑えながら利益を追求できる運用方法の一つです。

投資信託の信託報酬

つみたて投資枠で投資できる金融商品について、信託報酬率の上限は法令で以下のように定められています。

● 国内のみ:0.5%

● 国内外・海外:0.75%

実際の信託報酬率の平均をみると、国内は0.236%、国内外・海外は0.32%と、コストは低く設定されています。

たとえば、信託報酬率0.75%の投資信託120万円分を1年保有すると、年間9,900円(税込)の信託報酬額が差し引かれます。平均値の0.32%であれば年間4,224円(税込)、0.2%であれば2,640円(税込)です。

おすすめの運用方法

投資初心者や未経験者は特に、長期で安定した運用方法である「長期」「積立」「分散」投資を利用したほうが安心です。定期的に一定額を投資し、コツコツと投資額を積み上げて利益を増やしていきます。

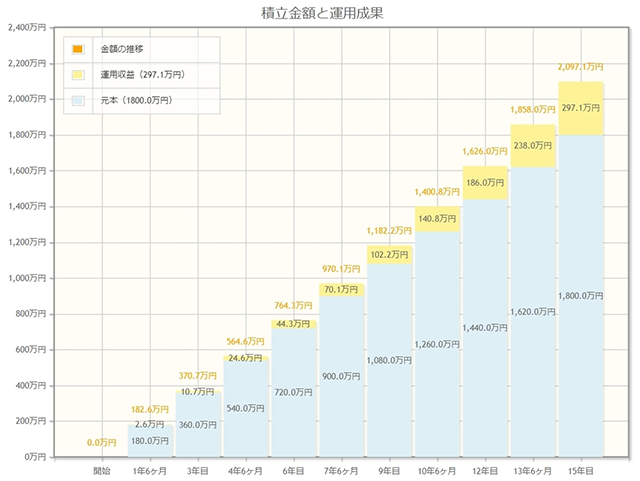

下記の2つの資料は、金融庁のサイトで誰でも利用できるシミュレーションツールです。「毎年120万円を年率3%で運用」した場合と「毎年24万円を年率2%で運用」した場合を紹介します。

毎月10万円を年率2%で運用した場合

出典:金融庁「資産運用シミュレーション」

毎年、限度額を投資した場合のシミュレーション結果です。15年で1,800万円となり、約297.1万円の利益が見込まれます。投資から得た利益は再投資(シミュレーションでは年複利)されるため、つみたて期間が長いほど利益は大きく増えます。NISA口座でない場合、利益に対して20.315%の税率がかけられるため、上記のケースでは約60万円の節税効果が見込めます。

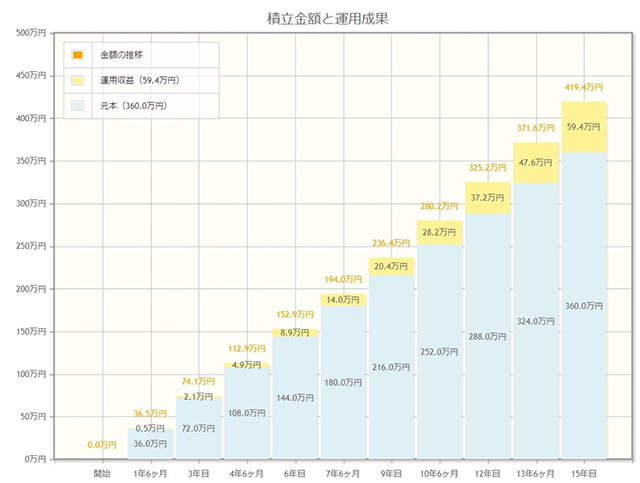

毎月2万円を年率2%で運用した場合

出典:金融庁「資産運用シミュレーション」

次に、毎月2万円ほどの資金を投資に回せる場合のシミュレーションです。年率は2%としており、15年で約60万円の利益が見込まれます。

ここで紹介したシミュレーションは、つみたて投資の特徴を理解するためのもので、将来の運用成果を保証したデータではありません。ただし、多額の投資金額でなくても、長期的な運用により、まとまった利益を得るための方法は広く知られています。

※シミュレーション結果は税や手数料が加味されておらず、実際の利益と異なる場合があります。

※シミュレーション結果は、将来の運用成果を保証したものではありません。

※シミュレーションは、特定の金融商品の取引を推奨し、勧誘するものではありません。

※情報の正確性には万全を期しておりますが、その内容の正確性、完全性、信頼性等を保証するものではありません。

※年一回の複利で計算されています。

まとめ

みたてNISAは18歳以上の成人が利用できる投資制度で、新NISAではつみたて投資枠となりました。新NISAには、年齢の上限はありません。18歳以上の人は、ぜひ今回紹介したおすすめの運用方法を参考にして、新NISAを始めてみてください。

2006年2月にファイナンシャルプランナー(FP)として独立、個人相談をはじめ、カルチャーセンター講師やFP資格講師・教材作成、サイト運営・執筆など、FPに関する業務に携わり15年以上経つ。商品販売をしない中立公正な立場で、相談者の夢や希望をお伺いし、ライフプランをもとにした住宅ローンや保険などの選び方や家計の見直しを得意とする。執筆でも、わかりやすく伝えることはもちろん、情報を精査し、消費者・生活者側の目線で書くことにこだわる。