住宅ローン控除は2025年以降も受けられる?

適用条件や確定申告のやり方を解説

住宅ローン控除は、2024年に借入限度額など大幅な変更がありました。2025年は、2024年とほぼ同じ条件で利用できます。2024年にどのような変更があったのか、今の適用条件はどうなっているのか知りたいという方も多いのではないでしょうか。

本記事では、変更ポイントや適用条件をわかりやすく解説します。制度の仕組みについて疑問のある方は、ぜひ本記事を参考にしてください。

住宅ローン控除とは

住宅ローン控除とはマイホームを取得した際に、年末時点のローン残高に対して0.7%分の税金が軽減される制度です。所得税から還付し、控除しきれない場合は住民税から差し引かれます。簡単な例でいうと、年末の残高が2,000万円の場合、14万円の税金が減るイメージです。

伊予銀行がおこなったアンケート調査によると「あなたが住宅の購入を検討したきっかけは何ですか」という問いに対し、4.6%の方が「住宅ローン控除が活用できるから」と回答しました。この結果から、マイホームの購入を後押しする一因であることが伺えます。

住宅の種類によって数字が細かく設定されているため、以下の表で確認しましょう。

| 住宅の種類 | 借入限度額 | |||

|---|---|---|---|---|

| 2022年・2023年入居 | 2024年・2025年入居 | |||

| 一般世帯 | 子育て世帯・ 若年夫婦世帯 |

|||

| 新築住宅 買取再販 控除率0.7% 控除期間13年 |

長期優良住宅 低炭素住宅 |

5,000万円 | 4,500万円 | 5,000万円 |

| ZEH水準省エネ住宅 | 4,500万円 | 3,500万円 | 4,500万円 | |

| 省エネ基準適合住宅 | 4,000万円 | 3,000万円 | 4,000万円 | |

| その他の住宅 | 3,000万円 | 対象外 | ||

| 既存住宅 控除率0.7% 控除期間10年 |

長期優良住宅 低炭素住宅 ZEH水準省エネ住宅 省エネ基準適合住宅 |

3,000万円 | 3,000万円 | |

| その他の住宅 | 2,000万円 | 2,000万円 | ||

対象になる住宅の特徴は、以下のとおりです。

| 住宅種類 | 特徴 |

|---|---|

| 長期優良住宅 | 長期間にわたって良好な状態を維持できるように設計されている(耐震性に優れている・バリアフリーなど) |

| 低炭素住宅 | 二酸化炭素の排出量を軽減する工夫が施されている |

| ZEH水準省エネ住宅 | 断熱性能・省エネ性能の一定基準を満たしている(高性能断熱材の使用・太陽光発電パネルの設置) |

| 省エネ基準適合住宅 | 国が定める省エネ性能を満たしている |

なお、子育て世帯・若年夫婦世帯は以下のように定義されています。

子育て世帯・若年夫婦世帯の条件

- 19歳未満の子供と暮らす世帯

- 夫婦どちらかが40歳未満の世帯

2025年住宅ローン控除のポイント

制度の内容は、たびたび改正されています。ここからは、2025年の改正ポイントをわかりやすく紹介します。

借入限度額は2024年度と同じ

借りられる上限の額は、前年の2024年と変わりません。しかし新築住宅・買取再販を取得した一般世帯については、2022年・2023年と比較すると500〜1,000万円ほど縮小されました。

定められた上限を超える借り入れをした場合は、超過した部分について税金の還付を受けられないため注意しましょう。

子育て世帯・若年夫婦世帯に対する借入限度額の優遇を継続

2024年から一般世帯の借入限度額が縮小されるなか、子育て世帯・若年夫婦世帯については2023年以前に入居した場合と同じ水準がキープされています。この優遇措置は、2025年も継続するかたちとなりました。

近年は住宅価格の高騰が続いていることから、取得のハードルが上がっているのが実情です。こうした現状を踏まえ、将来の担い手となる若い世代に対して、マイホーム取得を後押しする政策的な配慮がなされていると考えられます。

床面積要件の緩和措置が延長

適用条件のなかに「床面積が50m2あること」という面積に関する要件が設けられています。2023年までは「40m2以上」でもう少し狭い物件も減税対象でしたが、2024年から「50m2以上」に限定されました。

ただしこの床面積要件には緩和措置が設けられていて、以下の条件を満たせば「40m2以上」でも例外的に減税を受けられます。

- 合計所得金額が1,000万円以下であること

- 2025年12月31日までに建築確認を受けていること

この緩和措置は2024年に新しく導入され、2025年も継続することが決定しました。比較的コンパクトな物件も期間限定で恩恵を受けられるため、制度の利用促進につながるでしょう。

「その他の住宅」は住宅ローン控除の対象外

2025年現在、新築住宅・買取再販に関しては、省エネ基準を満たしていないと減税を受けられません。2023年以前には認められていたものの、2024年の制度見直しによって適用要件が厳格化されたのです。

この背景には、2050年のカーボンニュートラル実現に向けて、住宅の省エネ性能を向上させたいという政府の方針があると考えられます。今後は、省エネ基準を満たす住宅でなければ減税の恩恵を受けられないため、取得時の判断基準としてより一層重視されることになるでしょう。

贈与税の非課税措置が延長

住宅取得資金に係る贈与税の非課税措置が、2026年末まで延長されました。この制度により、直系尊属(親や祖父母)から住宅取得資金の援助を受けた場合でも、一定額までは贈与税が課されません。

非課税限度額は、以下のとおりです。

| 住宅の種類 | 非課税限度額 |

|---|---|

| 耐震・省エネ・バリアフリーなどの住宅 | 1,000万円 |

| その他の住宅 | 500万円 |

この贈与税の非課税措置は、住宅ローン控除と併用できます。ただし控除額の計算方法が通常と異なるため、注意が必要です。

通常、控除額は「年末のローン残高×控除率(0.7%)」で算出されます。しかし贈与税の非課税措置を利用した方は、以下のいずれか少ないほうの金額に控除率をかけなければなりません。

- 年末のローン残高

- 取得費用-贈与を受けた取得資金

制度を利用する際は事前にシミュレーションしておくと安心です。

2025年住宅ローン控除の適用条件

控除を受けるためには、新築やリフォームなどによって、対象者の条件が異なります。

共通の条件は以下のとおりです。

共通の条件

- 居住用の住居であること

- 床面積が50m2以上であること

- 合計所得が2,000万円以下であること

- 引き渡し、または工事完了から6ヶ月以内に居住すること

- 併用住宅の場合、床面積の2分の1が居住用であること

- 借入金の返済期間が10年以上であること

- 2つ以上の住宅を所有している場合は、主に生活している住宅であること

- 住み始めた年とその前2年の3年間、特定の譲渡所得の課税の特例を使っていないこと(居住用財産の譲渡所得の特別控除など)

- 住み始めた年の翌年以後3年以内に、居住した住宅以外の一定の資産を譲渡し、譲渡所得の課税の特例を使っていないこと

新居の購入にともない旧居を売却し譲渡所得の課税特例を受けた場合は、併用できません。どちらの制度がお得かしっかり見極め、一つだけ選択する必要があります。

新築住宅の適用条件

新築住宅における住宅ローン控除の適用条件は、共通の条件に加えて以下のとおりです。

- 生計を一にする親族や特別な関係のある者からの取得でないこと

- 贈与による住宅の取得でないこと

新築住宅の対象となる世帯は、上記の条件を満たしたうえで、一定の省エネ水準基準を満たすことも必須です。省エネ水準基準を満たさない「その他の住宅」に該当する場合は、控除を受けられないので注意しましょう。

買取再販住宅の適用条件

買取再販とは、不動産業者が既存を買い取って、リフォームなどを施したあとに再度販売される住宅のことです。買取再販も新築住宅と同様の借入限度額で、13年間の住宅ローン控除を受けられます。ただし共通の条件に加えて、以下の条件を満たさなければなりません。

買取再販の条件

- 宅地建物取引業者により特定増改築等がおこなわれた居住用家屋であること

- 宅地建物取引業者が住宅を取得し、2年以内に再販していること

- 住宅が新築された日から10年以上経過してから住宅を取得していること

- リフォーム工事の総額が、取得価格の20%以上であること

- 以下のいずれかに該当すること

- 新耐震基準で建築されたこと

- 取得前2年以内に耐震住宅であると証明されていること

- 取得日までに耐震改修実施の申請をし、住み始める日までに耐震改修によって耐震基準の適合が証明されていること

- 生計を一にする親族や特別な関係のある者からの取得でないこと

- 贈与による住宅の取得でないこと

一つ目の適用条件である「特定増改築等」には、以下の工事が該当します。

特定増改築等の工事内容

- 第1号:増築・改築などの建築基準法上の大規模な修繕や模様替え

- 第2号:マンションの場合、床・階段・間仕切壁・主要構造部の壁いずれか過半の修繕や模様替え

- 第3号:居室・調理室・浴室・便所・洗面所・網戸・玄関・廊下いずれかの床または壁全ての修繕や模様替え

- 第4号:地震に対する一定の安全基準に適合させるための修繕や模様替え(耐震改修工事)

- 第5号:一定のバリアフリー改修工事

- 第6号:一定の省エネ改修工事

- 第7号:給水管・排水管や雨水浸入防止部分の修繕や模様替え(既存住宅売買瑕疵担保責任保険契約が締結されているものに限る)

また、特定増改築等の工事費用について、以下の条件があります。

特定増改築等の工事費用

- 第1号~第6号の工事費用の合計額が100万円を超えること

- 第4号~第7号のいずれかの工事費用が、それぞれ50万円を超えること

中古住宅の適用条件

ここでいう中古住宅とは、買取再販以外の既存住宅を指します。中古住宅を取得する場合は、新築住宅で掲げた条件に加え、以下の条件を満たすことが必要です。

中古住宅の条件

- 生計を一にする親族や特別な関係のある者からの取得でないこと

- 贈与による住宅の取得でないこと

- 以下のいずれかに該当すること

- 1982年1月1日以降に建築されたものであること

- 取得前2年以内に耐震住宅であると証明されていること

- 取得日までに耐震改修実施の申請をし、住み始める日までに耐震改修によって耐震基準の適合が証明されていること

このように控除対象になるかどうかは、建築された年月日や耐震基準への適合状況によって判断されます。

リフォーム・増築の適用条件

個人が既存住宅を取得後にリフォーム・増築を実施する場合も、住宅ローン控除の適用対象となる場合があります。適用条件は、共通の条件に加えて以下のとおりです。

リフォーム・増築の条件

- 自己所有かつ自分が住むための住宅におこなう増改築等であること

- 増改築等の額が100万円を超えており、2分の1以上の額が自己の居住用部分の工事費用であること

住宅ローン控除の対象となる増改築等は、以下の工事内容が該当します。

対象のリフォーム工事

- 第1号:増築・改築などの建築基準法上の大規模な修繕や模様替え

- 第2号:マンションの場合、床・階段・間仕切壁・主要構造部の壁いずれか過半の修繕や模様替え

- 第3号:居室・調理室・浴室・便所・洗面所・網戸・玄関・廊下いずれかの床または壁全ての修繕や模様替え

- 第4号:地震に対する一定の安全基準に適合させるための修繕や模様替え(耐震改修工事)

- 第5号:一定のバリアフリー改修工事

- 第6号:一定の省エネ改修工事

住宅ローン控除で戻る税金の計算シミュレーション

実際に住宅ローン控除でいくら税金が戻るのか、具体的な数字で計算してみるとイメージが湧きます。

以下の条件をもとに、還付される税金をシミュレーションしてみましょう。

- 2024年に新築の省エネ基準適合住宅に入居

- 子育て世帯

- 住宅の取得金額 4,980万円

- 年末の住宅ローン残高 4,500万円

- 給与所得 900万円

- 控除前の所得税 64万円

- 控除前の住民税 54万円

子育て世帯の省エネ適合住宅の借入限度額は4,000万円なので、年末の住宅ローン残高が借入限度額を上回ります。この場合、控除額は借入限度額に控除率をかけて、以下のように計算します。

4,000万円(借入限度額)× 0.7%(控除率)= 28万円

本来の所得税から住宅ローン控除として28万円が差し引かれます。

64万円(控除前の所得税)- 28万円(控除額)= 36万円(控除後の所得税)

今回のケースでは、所得税で全ての控除額を引くことができたため、住民税の控除はありません。控除額が控除前の所得税を上回る場合は、住民税からも控除されます。

住宅ローン控除を受けるための確定申告のやり方

住宅ローン控除をしてもらうためには、確定申告が必要です。確定申告とは前年の所得を税務署に申告し、所得税の過不足を調整する手続きを指します。住宅ローン控除は主に所得税から差し引かれる制度であるため、確定申告をしなければ控除額が反映されません。

確定申告のやり方は、会社員と個人事業主では異なります。特に会社員の方は1年目と2年目以降で手続きががらりと変わるため、事前に流れや必要書類をチェックしておきましょう。

住宅ローン控除を受ける1年目の確定申告と必要書類

住宅を取得して最初の年は、会社員も個人事業主を問わず、全員が確定申告をおこなう必要があります。申告は入居した年の翌年におこない、申告期間は例年2月16日から3月15日までです。

1年目の確定申告で提出する資料は以下のとおりです。

| 確定申告書 | 国税庁の確定申告書等作成コーナーで作成可能 |

|---|---|

| (特定増改築等)住宅借入金等特別控除額の計算明細書 | 控除額を計算するための書類 |

| 住宅取得資金に係る借入金の年末残高等証明書 | 金融機関から届く |

| 源泉徴収票 | (会社員のみ)勤務先から受け取る |

| 家屋の登記事項証明書 | 法務局で取得可能 |

| 家屋の工事請負契約書または家屋の売買契約書の写し | 建物の取得金額を確認するための書類 |

そのほか、該当項目に応じて追加で必要な書類もあります。たとえば1981年12月31日以前に建築された住宅は、耐震基準適合証明書や建設住宅性能評価書など、安全基準に適合していると証明する書類が必要です。

住宅ローン控除を受ける2年目以降の確定申告と必要書類

2年目以降も確定申告をおこなうのは、個人事業主の方のみです。会社員の方は、勤務先の年末調整で手続きをしてもらえます。

年末調整の必要書類は以下のとおりです。

| (特定増改築等)住宅借入金等特別控除申告書 | 税務署から交付される |

|---|---|

| 住宅取得資金に係る借入金の年末残高等証明書 | 金融機関から届く |

2年目の確定申告で必要な書類は、以下のとおりです。

| (特定増改築等)住宅借入金等特別控除額の計算明細書 | 控除額を計算するための書類 |

|---|---|

| 住宅取得資金に係る借入金の年末残高等証明書 | 金融機関から届く |

登記事項証明書や売買契約書などは2年目以降不要になるため、必要書類を準備する手間が少し省けます。

確定申告書の書き方

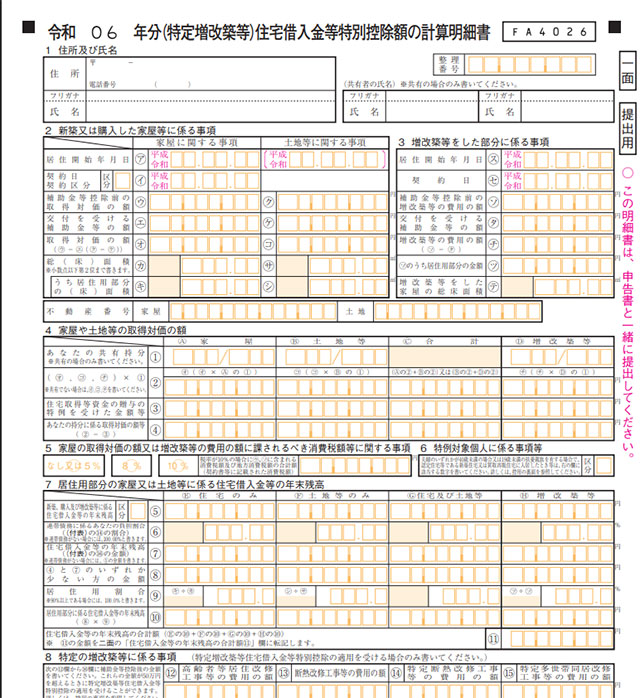

ここからは、確定申告で提出する(特定増改築等)住宅借入金等特別控除額の計算明細書の書き方を解説します。

出典:国税庁「令和6年分(特定増改築等)住宅借入金等特別控除額の計算明細書」

1住所及び氏名

住民票に記載されている住所と氏名を記入します。

住宅を共有している場合は、共有者の氏名も書きましょう。

2新築又は購入した家屋等に係る事項

取得対価の額は、建築請負契約書や不動産売買契約書に記載されている金額です。家屋は税込額を書きます。土地は非課税になる点に注意しましょう。

4家屋や土地等の取得対価の額

住宅取得資金の贈与の非課税措置を利用した場合は、ここで特例を受けた金額について記入します。

7居住用部分の家屋又は土地等に係る住宅借入金等の年末残高

金融機関から送られてくる年末残高証明書を見て記入しましょう。

9(特定増改築等)住宅借入金等特別控除額

住宅ローン控除額を記載する欄です。同じ用紙の二面に、パターンごとの計算式が載っているため、数字を入れて自分で控除額を計算します。

最後に確定申告書の第一表に、(特定増改築等)住宅借入金等特別控除額の計算明細書で算出した控除額を記入します。

該当箇所は、表の右側にある税金の計算の「住宅耐震改修特別控除等」という項目です。

確定申告を忘れた場合の対処法

確定申告をうっかり忘れてしまった場合は、還付申告という対処法があります。還付申告は納めすぎた税金の還付を受けるための手続きで、住宅に入居した翌年の1月1日から5年間は申告可能です。ただし5年を超過してしまうと、税金の還付を受けられないため注意しましょう。

一方で確定申告は済ませたものの、住宅ローン控除の申請を忘れたことにあとから気づいた場合はどうなるのでしょうか。申告期限内(通常は3月15日まで)であれば、再申請をすれば問題ありません。しかし申告期限を過ぎていると、住宅ローン控除を受けられない可能性が高いです。

望みは薄いですが「更正の請求の嘆願」を試みる方法はあります。しかし、実際に認められたケースは非常に少ないため、確定申告の際は住宅ローン控除の申請を忘れないことが何より大切です。

まとめ

住宅ローン控除は、税負担が抑えられるお得な制度です。新築だけでなく、中古やリフォームなども対象になっています。住宅購入を検討している人は、適用条件や対象者を理解し、適切に申請しましょう