退職後の国民健康保険とは?

切り替え手続き・保険料・注意点をわかりやすく解説

会社を退職した後、国民健康保険に加入するケースも多いでしょう。病院を受診する際に困らないよう、保険の切り替えは速やかに行いましょう。本記事では、退職後に加入できる公的医療保険の種類や、国民健康保険への切り替え手続き、注意点をわかりやすく解説します。

退職後に必要な健康保険の切り替えとは

会社などの勤務先を退職したら、健康保険の切り替えが必要です。その理由を理解しておきましょう。

社会保険の資格喪失と手続き期限

会社員や公務員は、公的医療保険として健康保険に加入しています。退職した場合には、退職日で健康保険被保険者の資格を失います。例えば、3月31日に退職した場合、その翌日である4月1日からは健康保険証が使えません。

退職後、75歳未満の人は次のいずれかの方法で公的医療保険に加入する必要があります。一方、75歳以上の人は後期高齢者医療制度の対象です。

退職後の公的医療保険

- 国民健康保険に加入

- 勤務先の健康保険を任意継続する

- 配偶者など家族の健康保険の扶養に入る

- 再就職先の健康保険に加入

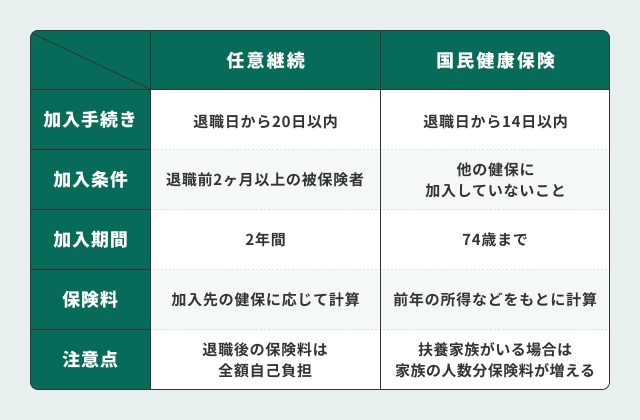

手続き期限は、国民健康保険に加入する場合には資格喪失日から原則として14日以内、任意継続する場合には資格喪失日から20日以内です。家族の扶養に入る場合には、退職日から5日以内に家族の勤務先を通じて手続きしてもらいます。

なお、再就職先の健康保険に加入する場合には、再就職先で手続きしてもらえます。ただし、退職してから再就職するまでに日が空いてしまう場合には、その期間は国民健康保険の加入義務が生じます。

任意継続と国民健康保険のどちらを選ぶ?

退職後には、任意継続か国民健康保険のどちらにするかで悩む人も多いでしょう。それぞれの特徴やメリット、注意点について説明します。

そもそも任意継続とは

任意継続被保険者制度とは、健康保険の被保険者が、退職後も引き続き最大2年間、退職前に加入していた健康保険の被保険者になれる制度です。

健康保険の保険料は給料にもとづき計算され、会社と従業員が折半して支払います。任意継続の場合には退職時の給料を基準にし、2年間保険料は変わりません。ただし、退職後は会社が保険料を負担してくれないため、全額自分で支払う必要があります。

任意継続では、それまで扶養に入れていた家族を引き続き扶養に入れられるメリットがあります。新たに扶養家族を追加することはできないケースが多いですが、健康保険組合によっては可能な場合があります。

保険料を比較してみる

国民健康保険では前年の所得にもとづいて保険料が決まります。退職後に収入が減少する場合、1年目は保険料の負担が大きいですが、2年目以降は負担が小さくなります。なお、国民健康保険には扶養の概念がありません。家族を扶養していれば、家族の人数分保険料も増えます。

扶養家族が多い場合には、家族の保険料がかからない任意継続が有利になるケースが多くなっています。一方、単身者や退職後に収入が減る場合には、国民健康保険の方が負担を抑えられる可能性があります。自分や家族の状況に応じて保険料をシミュレーションし、比較検討するのがおすすめです。

国民健康保険の加入条件と手続き方法

国民健康保険に加入するには、一定の条件を満たしている必要があります。国民健康保険の加入条件や手続き方法について説明します。

加入対象と必要書類

国民健康保険は、他の公的医療保険(健康保険、後期高齢者医療制度など)に加入していない人を対象とする制度です。国民健康保険に加入できるのは、自営業者やその家族、退職して無職の方など、他の公的医療保険に加入していない方です。

退職後国民健康保険に加入するときには、次のような書類が必要になります。

国民健康保険加入時の必要書類

- 健康保険資格喪失証明書(会社や健康保険組合が発行するもの)

- 本人確認書類(マイナンバーカード、運転免許証など)

- 通帳またはキャッシュカード(保険料の口座振替を希望する場合)

詳しくは、自治体のホームページ等で確認してください。

扶養に入れるかどうかの判断基準

会社員などで健康保険に加入している家族がいる場合、条件を満たしていればその家族の扶養に入る選択肢もあります。健康保険の扶養に入れるかどうかは、主に以下の基準から判断します。

扶養に入れる人の範囲

扶養に入れる人(被扶養者)は、被保険者またはその配偶者と親族関係にある人で、主として被保険者の収入で生活している人です。被保険者との続柄によって、同居が要件になっている場合と、同居不要の場合があります。具体的には、次のとおりです。

健康保険の被扶養者の範囲

1.被保険者の直系尊属、配偶者、子、孫及び兄弟姉妹(同居は不要)

2.被保険者の3親等以内の親族(1を除く)、配偶者の父母及び子(同居が必要)

扶養に入れる人の収入基準

扶養に入るには、原則として年収130万円未満でなければなりません。ただし、60歳以上または一定の障害がある人は年収180万円未満、19歳以上23歳未満は年収150万円未満が要件となります。

なお、同居の場合には被保険者の年収の2分の1未満、別居の場合には被保険者からの援助による収入より少ないことも条件として求められます。

国民健康保険の保険料と計算の仕組み

国民健康保険料は、自治体の条例で定められています。金額は全国一律ではありませんが、計算の仕組みは概ね同じです。

保険料は所得と世帯構成で決まる

国民健康保険料は、主に次の3つの要素で構成されています。

国民健康保険料の構成要素

- 所得割:前年の所得に応じて課される部分

- 均等割:世帯の加入人数に応じて課される部分

- 平等割:1世帯ごとに一律で課される部分

所得が多い人や加入している家族の人数が多い世帯では、国民健康保険料は高くなります。

保険料の金額を抑えるコツ

国民健康保険料は所得によって変わるため、所得を抑えれば負担も小さくできます。退職後に事業をする場合には、経費を漏れなく計上して課税所得を減らす工夫をしましょう。

なお、業種によっては国民健康保険組合が設けられています。国民健康保険組合に加入すれば、市町村で国民健康保険に加入するよりも、保険料が安くなる可能性があります。

退職後の健康保険で注意すべきポイント

退職後に健康保険の加入手続きをするにあたって、注意しておきたい点を説明します。

無保険期間を作らない

公的医療保険に加入していない間に病院にかかった場合、医療費を全額自己負担しなければならなくなります。健康保険の資格喪失日と新しい保険の資格取得日の間に空白ができないよう、速やかに手続きをしましょう。

年収・所得による影響

国民健康保険料は前年の所得をもとに計算するため、退職後の初年度は保険料が高くなりがちです。住民税も前年度の所得が基準になるため、同様のことが起こります。退職後の社会保険料や税金の負担を考慮して、資金準備をしておきましょう。

老後の生活設計にも関係

退職後の資金計画を立てる際には、公的医療保険料の負担も考慮しておきましょう。保険料は継続的に支払う必要があるため、毎月の生活費に組み込んでおく必要があります。特に、高額な保険料が請求される可能性のある退職初年度は、多めに確保しておきましょう。

まとめ

退職後は健康保険の被保険者資格を失うため、速やかに国民健康保険などに切り替える必要があります。複数の選択肢がある場合には、メリットやデメリットを把握したうえで、期限までに手続きしましょう。保険料のシミュレーションをし、資金計画を立てておくことも大切です。

大学卒業後、複数の法律事務所に勤務。30代で結婚、出産した後、5年間の専業主婦経験を経て仕事復帰。現在はAFP、行政書士、夫婦カウンセラーとして活動中。夫婦問題に悩む幅広い世代の男女にカウンセリングを行っており、離婚を考える人には手続きのサポート、生活設計や子育てについてのアドバイス、自分らしい生き方を見つけるコーチングを行っている。