中古住宅でも住宅ローンは利用できる!

特徴や利用時の注意点を解説

中古住宅を購入するときに「住宅ローンの利用は厳しいのではないか?」と不安に思う方がいるかもしれません。

しかし、実際のところ、住宅ローンは新築・中古を問わずに利用できるものなので、中古住宅であっても借入することは可能です。

ただ、中古住宅ならではの問題を抱えている場合もあり、全ての中古住宅で住宅ローンの審査が通るとは限りません。

本記事では、審査に通りにくい中古住宅の特徴や利用時の注意点などについて解説します。

中古住宅を購入する際に、住宅ローンの利用を検討している方は、ぜひ参考にしてください。

中古住宅でも住宅ローンは組める

中古住宅を購入する際に気になるのが「住宅ローンを組めるのか?」という点です。

新築住宅より手軽な価格で買えますが、中古といえども気軽に出せる金額ではありません。

ここでは、中古住宅では住宅ローンを組めるのかという点について解説しましょう。

住宅ローンは中古住宅でも利用可能

中古住宅の購入で住宅ローンを利用する際は、新築住宅の購入時と同じように、各金融機関が提供している住宅ローンを利用できます。

中古住宅専用の特別な住宅ローンがあるわけではないからです。

ただ、中古住宅は新築と比較すると担保評価額が低いため、希望通りの融資金額を受けられるとは限りません。担保評価額とは、融資が滞ったときに金融機関が回収可能であると見込む金額のことです。

中古住宅の現状が、金融機関が設定している基準を満たしていない場合も、審査が通らない可能性があります。

例えば「フラット35」を中古住宅の購入で利用する場合は、購入する物件の検査を受けて、融資条件である技術基準へ適合しているかを確認することが必要です。

金融機関は住宅ローンを新築・中古で区別していない

国土交通省と金融機関などが中心となってまとめた資料によれば、世間一般では、中古住宅は新築住宅より融資条件が悪いというイメージがあるとのことです。

そのため、「融資条件の悪さ」を理由に中古住宅の購入を断念している層が一定数いることがわかりました。

現状では中古住宅購入に対する住宅ローンについて、金融機関は積極的に取り組んでいるところで、広告・宣伝活動も実施しています。

このように金融機関は、住宅ローンの融資において新築住宅と中古住宅の区別はしていないと認識していますが、消費者には十分伝わっているわけではないのが実情です。

中古住宅で住宅ローンを組む際の注意点

金融機関は住宅ローンの融資について、新築・中古で区別をしているわけではないとしています。しかし、現実には中古住宅のほうが新築住宅より、借入条件のハードルが高いことも少なくありません。

ここでは、中古住宅で住宅ローンを組む際の注意点について解説します。

借入額が少なくなる可能性がある

中古住宅は新築住宅と比べると担保価値が低い傾向があります。

そのため、金融機関からも低い評価を受ける可能性があり、借入額が少なくなることが考えられます。

借入金額の参考となるのが「法定耐用年数」で、木造戸建住宅の場合は22年、鉄筋コンクリート造のマンションの場合は47年です。

法定耐用年数を基準にすると、中古住宅は築22年を超えると建物価値はほぼ0円となり、資産価値があるのは土地だけということになります。

そのようなことから、木造住宅の場合、築22年を超えると土地の資産価値を上限に融資する金融機関も存在します。

築年数が古いと住宅ローンを組めないことがある

現在の耐震基準を満たしていない中古住宅は、住宅ローンを組めないことがあります。

具体的には、1981年(昭和56年)5月31日以前の建築基準法によって建てられた住宅です。

このケースでは、新耐震基準に適合していることを条件としている住宅ローンは利用できない可能性が高いといえます。

例えば、フラット35で中古住宅での融資を受ける場合は、建築確認日が昭和56年6月1日以後であることが要件です。建築確認日が昭和56年5月31日以前の場合は、耐震評価基準などに適合していることが必要となります。

中古住宅でも住宅ローンの利用は可能ですが、物件の状況が基準を満たしていないと申し込みすらできません。

返済期間が短い場合がある

住宅購入資金として融資するからには、金融機関は貸し出したお金を必ず回収しなければなりません。そのため、融資する際は対象となる物件に見合った金額を貸し出します。

中古住宅の購入で住宅ローンを利用する場合、建物の築年数が古く、土地の立地条件もよくない物件では、新築住宅の場合よりも返済期間が短くなるケースがあることを頭に入れておきましょう。

返済期間が短いと毎月の支払額が高くなり、家計を圧迫する可能性があるため、注意が必要です。短期間で返済する場合は、頭金を入れておくと月々の支払いが多少ラクになります。

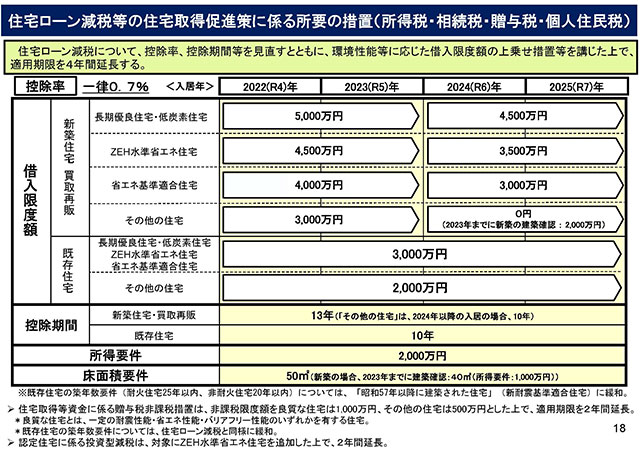

住宅ローン控除を受けられない場合がある

中古住宅で住宅ローンを利用するときは、住宅ローン控除を受けられない場合があります。

住宅ローン控除とは、住宅を購入するときに住宅ローンを組むと受けられる控除制度です。

中古住宅の場合、適用されると、年末のローン残高の0.7%を所得税(一部、翌年の住民税)から最大10年間控除できます。

ただ、住宅ローン控除を受けるには、以下のような要件を満たしていなければなりません。

- 自らが居住する住宅

- 合計所得金額が2,000万円以下

- 住宅ローンの借入期間が10年以上

- 引き渡しまたは工事完了から6ヶ月以内に入居

- 昭和57年以降に建築または現行の耐震基準に適合など

中古住宅の借入では、住宅ローンの借入期間が10年以下に設定される、あるいは現行の耐震基準に適合していないケースがあります。その場合、要件に適合しないため、住宅ローン控除を受けられません。

住宅ローン控除額は新築より少ない傾向

中古住宅で住宅ローンを利用するときは、住宅ローン控除を受けられない場合があります。

新築住宅では最長13年の控除が受けられますが、中古住宅では最長10年であるため、控除できる期間が短いからです。控除期間が長いほど減税の恩恵を受けられるため、中古住宅のほうが控除できる金額が少ないといえます。

中古住宅の場合、長期優良住宅や低炭素住宅などの省エネ住宅でも、控除対象となるローンの借入限度額は3,000万円です。新築は長期優良住宅の場合、一般世帯は4,500万円なので、借入限度額でも違いが見られます。(2024年7月時点)

出典:「住宅ローン減税 省エネ要件化等についての説明会資料」(国土交通省)

住宅ローン審査に通りにくい中古物件の特徴

中古住宅は物件により性能や状態に違いがあるため、住宅ローンを利用する際の要件を満たしていない場合は審査に通らない可能性があります。

ここでは、住宅ローン審査に通りにくい中古物件の特徴について解説しましょう。

旧耐震基準の物件

旧耐震基準の物件とは、1981年(昭和56年)5月31日までの建築確認において適用されていた基準で建てられた建物のことです。

旧耐震基準で建築され、現行の建築基準法に適合しない物件は、耐震性に不安があるため、住宅ローン審査に通らない可能性があります。

中古住宅を購入するときは、新耐震基準で建てられた物件を購入するとよいでしょう。

1981年6月1日以降に建築された建物は「新耐震基準」で建てられているため、震度6強レベル~震度7レベルでも倒壊しない設計となっています。

借地権付きの物件

借地権とは、借地借家法で定められている「建物を建てるために第三者から土地を借りる権利」のことです。建物の所有を目的とする地上権または土地の賃借権を指しています。

土地と建物の所有者が同じでないため、住宅ローン審査でも一般的な物件とは条件が異なるケースがあります。担保価値も大きく下がるため、住宅ローンの審査も厳しいのがデメリットです。

借地権付きの物件は、通常の物件よりも価格が安い傾向ですが、住宅ローンを利用できない場合もあるため注意しましょう。

再建築不可の物件

再建築不可物件とは、建築基準法の接道義務を満たしていないため、建物を建て替えられない土地を指しています。接道義務とは、幅員4m以上である建築基準法上の道路に、建物の敷地が2m以上接していることです。

接道義務を果たしていないと建て替えができないため、再建築不可の物件は担保として取り扱いができない場合が多いのが実情です。そのため、住宅ローンの審査には通らない可能性が高いといえます。

再建築不可物件は比較的手頃な価格で購入できるのがメリットですが、不動産としての評価が低いため、ローンが組みにくい物件です。

中古住宅の住宅ローンが通らない場合の対処法

中古物件は性能や立地条件、権利内容により、住宅ローンの審査に通らないケースが少なくありません。ただ、何らかの対策を立てれば審査を通過できる可能性もあります。

ここでは、中古住宅の住宅ローンが通らない場合の対処法について解説しましょう。

頭金を多く入れて借入額を減らす

まず、挙げられるのが、頭金を多く入れて借入額を減らすことです。

頭金を用意すると、住宅ローンの借入額を減らせるため、返済負担率も減り、金融機関のローン審査基準も満たしやすくなります。

なお、国土交通省がまとめた「令和4年度 住宅市場動向調査報告書」によれば、中古住宅を購入する際の住宅ローンの頭金の平均(令和4年度)は以下のとおりです。

【令和4年 中古住宅の借入金・頭金などの平均額】

| 中古戸建住宅 | 中古マンション | |

|---|---|---|

| 購入金額 | 3,340万円 | 2,941万円 |

| 借入金 | 1,908万円 | 1,492万円 |

| 頭金 | 1,432万円 | 1,450万円 |

| 自己資金比率 | 42.9% | 49.3% |

「令和4年度 住宅市場動向調査報告書」(国土交通省)を元に筆者作成

参照すると、中古住宅の場合は購入金額のうち、ほぼ半分近くを自己資金でまかなっています。

他の金融機関に審査を申し込む

宅ローンの審査基準は、どの金融機関でも同じというわけではありません。そのため、第一希望の金融機関の審査に通らなかった場合は、他の金融機関に審査を申し込んでみましょう。別の金融機関では審査に通る可能性があります。

融資の審査は各金融機関の審査基準によって決められているため、同じ借入金額でも年収や属性(勤務先)の要件が異なるからです。

なお、金融機関は落ちた理由を教えてくれないため、審査に通らなかったときは、断られた原因を自分で見つけなければなりません。

住宅ローン審査に落ちる理由としては、以下の原因が考えられます。

- 返済比率が高すぎる

- 完済時の年齢が高い

- ローンやクレジットカードの滞納、未払いがある

- 健康状態がよくない

- 勤続年数が短い

- 物件の担保価値が低い

次に審査を受けるときは通るように、改善できるものに関しては問題がない状況にしておきます。特にローンやクレジットカードの滞納、未払いがある場合は通らない可能性が高いといえます。

完済時の年齢が高い場合は、年齢条件が緩やかな金融機関を選ぶとよいでしょう。

返済中の借入を完済する

現在、ローンを利用している状況なら、完済してから住宅ローンに申し込むことも検討してみてはいかがでしょう。ローンを滞納したことが過去にないとしても現在の借入残高が多いと、返済比率が高くなるため、金融機関の審査に通らないことが考えられます。

返済比率の計算では、クレジットカードのリボ払いや教育ローンなど、全ての借入が算入されます。そのため、住宅ローン以外の借入が多いと審査に不利となりかねません。

返済中の借入を完済してから住宅ローンの審査に申し込むと、返済比率が下がるため、審査に通りやすくなる可能性があります。ただし、生活費やその他の出費が困らない程度に、無理のない範囲で実行しましょう。

年収に見合った価格帯の物件に変更する

返済比率が高いと審査に通りにくいため、購入する物件を年収に見合った価格帯のものに変更するのも一つの方法です。年収に見合った価格帯の物件に変えれば、審査に通る可能性が高まります。

ただ、いくら安くても、物件自体に問題がある中古住宅は担保価値が低いため、審査の通過が厳しくなります。例えば築年数が古く、立地条件がよくない物件などです。この場合、駅から近い、あるいは道路の接道状況がよいなど、土地の価値が高めの中古住宅にシフトして選び直すのもよいといえます。

土地は劣化しないため資産価値は変わりません。将来的に売却も考えている場合は、立地条件のよい土地に建てられている中古住宅の購入を検討してみましょう。

中古住宅の住宅ローン審査で知っておきたいポイント

中古住宅で住宅ローンを利用するときは、審査を通過できるポイントを知っておく必要があります。ここでは、中古住宅の住宅ローン審査で知っておきたいポイントを押さえておきましょう。

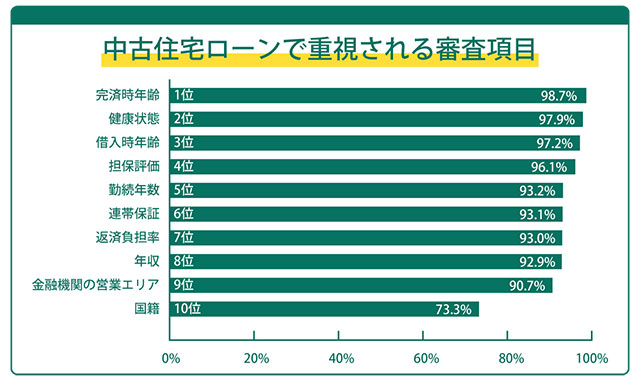

中古住宅ローンで重視される審査項目

国土交通省が調査した「令和4年度 民間住宅ローンの実態に関する調査結果報告書」によれば、住宅ローンで重視される主な審査項目は以下の結果となりました。

「令和4年度 民間住宅ローンの実態に関する調査結果報告書」(国土交通省)を元に筆者作成

最も重視される項目は「完済時年齢」の98.7%でした。次いで「健康状態(97.9%)」「借入時年齢(97.2%)」と続いています。「年収」は92.9%で、この中では8位です。

住宅ローンは長期的に返済していくローンであるため、「きちんと滞りなく返済していけるか」という点が重視されているといえます。

中古住宅ローンの審査の流れ

住宅ローンの審査には事前審査と本審査があり、事前審査では申込者の申告内容をもとに審査が実施され、本審査では事前審査での申告内容と提出書類を精査します。

まず、はじめにおこなうのは事前審査です。住宅ローンの事前審査では、本人確認書類や収入証明書(源泉徴収票・確定申告書など)、物件資料などの必要書類を用意してから申し込みます。審査にかかる期間は長くても1週間程度です。

近年では店頭の窓口だけでなく、アプリを使用し、インターネットで手軽に事前審査をおこなえます。アプリの場合は1~3営業日程度と短期間で結果がわかる場合もあります。

事前審査を通過したら、次は本審査です。購入物件の詳しい内容や健康状態などを申告します。健康状態の確認は団体信用生命保険へ加入するために必要です。本審査は通常、1~2週間程度で結果が出ます。

本審査に通過したら、いよいよ住宅ローンの契約をおこないます。

本審査時に必要な書類

金融機関ごとに多少の違いがありますが、事前審査で承認された後に本審査で必要とされる主な書類は以下のとおりです。

【本人に関する書類】

| 必要書類 | 備考 |

|---|---|

| 本人確認書類 | 運転免許証・マイナンバーカードなど |

| 健康保険証 | |

| 印鑑証明書 |

|

| 源泉徴収票(給与所得者) | 勤務先から入手 |

| 勤務先が発行する給与証明書 |

|

| 確定申告書控(付表つき) |

|

| 納税証明書 |

|

【不動産に関する書類:中古の場合】

| 必要書類 | 書類入手先 |

|---|---|

| 不動産売買契約書 | 購入先の不動産会社 |

| 重要事項説明書 | 購入先の不動産会社 |

| 土地と建物の登記簿謄本(共担目録付き) | 法務局 |

| 建物配置図 | 建設業者 |

契約時には、印鑑証明書(3ヶ月以内に発行されたもの)が別途必要になることもあります。

まとめ

中古住宅でも住宅ローンの利用は可能です。しかし、新築とは違い担保価値が低く、返済期間が短くなるケースもあるため、利用する際には資金計画をしっかり立てることが必要となります。

中古住宅によっては、そもそも住宅ローンを使えない場合もあるので、審査に通るような資産価値を持つ物件を選ぶことが重要です。住宅ローン審査で重視されるポイントも把握しておき、希望金額での借入ができるよう、現在の借入なども整理しておきましょう。

大学卒業後、難しい用語を使わずに分かりやすくお金の知識を伝えたいと考え、独立系のFP事務所、保険会社での勤務を経てファイナンシャル・プランナー/ライターとして独立。現在はクレジットカード、保険の記事を中心とした執筆活動を行っている。