分散投資とは?

初心者におすすめの方法や注意点を知って資産運用を始めてみよう

投資を最近始めた方やこれから挑戦しようとしている方がまず知っておきたいのが、「分散投資」です。これは、リスクを抑えながら運用する投資の基本です。この記事では、初心者におすすめの分散方法や、年齢に応じた運用のコツを紹介します。大きな損失を避け、長期の資産運用を成功させるヒントを見つけましょう。

分散投資とは?リスクを抑える資産形成の方法

分散投資は、資産運用の土台となる考え方です。まずはその基本と必要性を見ていきましょう。

なぜ分散投資が必要?

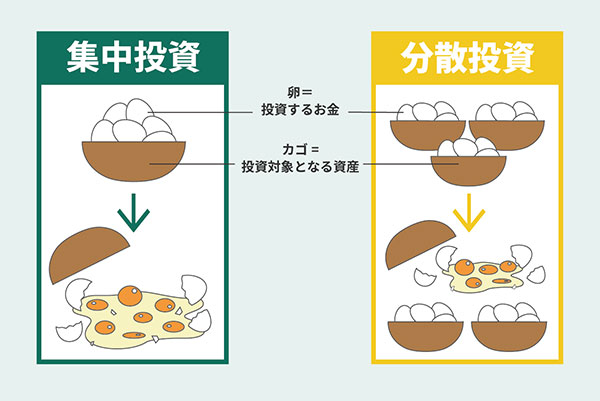

分散投資とは、投資する対象を複数に分散させることで、特定の投資先が予期せぬ事態に見舞われた際のダメージを最小限に抑えるための基本戦略です。

例えば、ある企業の株式だけに資産を集中させていた場合、その企業が不祥事を起こせば、あなたの資産価値は大きく揺らいでしまうかもしれません。

いつどのような値動きをするかを正確に予測することは、プロの投資家でも難しいです。だからこそ、様々なシナリオに備えリスクを分散させることが、長期的な資産形成において極めて重要になります。

分散投資の4つのメリット

分散投資には、以下のメリットがあります。

投資リスクの軽減

異なる値動きをする資産や地域に分けて投資することで、一つの投資先が大きく値下がりしても、他の投資先の値上がりでカバーできる可能性があります。

精神的に安定し、投資を継続しやすくなる

資産全体の値動きが緩やかになるため、相場の急落時に感情的な判断で売買してしまう、いわゆる「狼狽(ろうばい)売り」を防ぎやすくなります。結果として冷静な判断ができ、投資を続けやすくなります。

安定的なリターンを目指せる

投資の世界では「複利の力」が成功のカギを握りますが、一度大きな損失を被ると、その回復には多くの時間とエネルギーが必要になります。安定した運用は遠回りに見えて、実は長期的に資産を成長させる近道です。

成長の機会を取り逃さない

投資対象を一つに絞ってしまうと、他の分野や地域が目覚ましい成長を遂げたとしても、その恩恵を受けにくくなってしまいます。投資先を幅広く分散させることで、世界経済や多様な産業の成長を享受しやすくなり、機会損失を防ぎやすくなります。

資産・地域・時間・業種による分散と効果

「分散」といっても、一つのやり方だけではありません。具体的にどのような分け方があり、それぞれにどのようなメリットがあるのかを見ていきましょう。

資産クラスによる分散

投資対象は株式に限らず、債券、不動産、金など多岐にわたります。これらの資産はそれぞれ独自の値動きをするため、株式市場が不調なときに債券や金がポートフォリオを支える、といったリスク軽減効果が期待できます。

地域による分散

同じ株式や債券でも、複数の国や地域に投資することで、リスク分散効果を狙えます。初心者の方は、まずはこの地域の分散から意識するのがおすすめです。

ただし、国外への投資には為替変動のリスクが伴うことを念頭に置きましょう。

時間による分散(ドルコスト平均法)

一度にまとまった資金を投じるのではなく、一定の間隔で一定額を投資していく方法です。価格が高いときには少なく、安いときには多く購入することになるため、購入価格を平準化できる効果が期待できます。

業種による分散

異なる業種の企業に投資を分散することも、リスク管理につながります。景気の波に対する反応は業種ごとに異なるためです。不況時にはヘルスケアや生活必需品が相対的に強く、好況時には金融やIT、一般消費財などが伸びる傾向があります。

初心者でも始めやすい!2つの分散投資方法

難しそうに思える分散投資も、実はシンプルな方法から始められます。ここでは、初心者でも手軽に実践できる代表的な2つの手段を見ていきましょう。

投資信託

投資信託は、運用の専門家が投資家から集めた資金をもとに、複数の銘柄に分散投資できる仕組みが整った金融商品です。専門知識がなくても手軽に分散投資の効果を得られるため、初心者でも始めやすい選択肢の一つです。

インデックスファンド

「インデックスファンド」は、市場全体の動きに連動することを目指すものです。運用コストが低い傾向にあり、初めての投資におすすめです。

NISA「つみたて投資枠」

「時間の分散」を実践するうえで活用したいのが、NISAの「つみたて投資枠」です。この制度の対象となる商品は、長期・積立・分散投資に適した低コストの投資信託が中心となっています。

さらに、利益が非課税になるという大きなメリットもあり、長期的な資産形成を考えるなら、積極的に活用したい制度です。

ETF(上場投資信託)

ETFは投資信託の一種で、証券取引所に上場しているため、株式のようにリアルタイムで売買できるのが特徴です。より機動的な取引をしたい場合に適しています。

分散投資の4つの注意点

分散投資には多くのメリットがありますが、気をつけたいポイントもあります。失敗を防ぐために、代表的な注意点を押さえておきましょう。

過度な分散は避ける

「分散すればするほど良いのでは」と考えがちですが、投資先が多すぎると管理が煩雑になり、全体の状況が見えづらくなります。また、分散しすぎると、リターンが市場平均程度か、それ以下にとどまることもあります。

初心者の場合は、まずは1~3本程度の、内容を理解できる投資信託から始めるのがおすすめです。

投資コストを意識する

投資信託の購入時手数料や、保有期間中に継続的にかかる信託報酬などのコストは、長期的な運用成果にじわじわと影響を与えます。年率わずか0.1%の違いでも、数十年という時間軸で見れば、リターンに大きな差が生じます。

インデックス投資を行う場合、同種の指数に連動する、より低コストの商品がないかをチェックしましょう。

自分のリスク許容度を知る

どの程度なら精神的に耐えられるか(リスク許容度)を知ることが大切です。

リスク許容度は以下によって異なる

- 年齢

- 収入

- 保有資産

- 投資経験

- 投資の目的

一般的に、若くて収入を得る期間が長い人は、退職が近い人よりも大きなリスクを取りやすい傾向があります。

定期的な見直しが必要

投資を続けていると、各資産の値動きによって、最初に決めた資産配分の比率が崩れてきます。年に1~2回程度を目安に、定期的なポートフォリオの見直しを行いましょう。ただし、頻繁に見直しや売買をしてしまうと、余計な手数料や手間がかかってしまうため注意が必要です。

【年代別】分散投資のポートフォリオ例

投資の世界には、「リスク資産の割合=100-年齢」とする考え方があります。ここでいうリスク資産とは、主に株式など値動きの大きい資産を指します。

例えば、60歳の方なら「100 - 60 = 40」となり、リスク資産の割合は40%程度です。これはあくまで目安ですが、資産配分を考える際の参考になります。

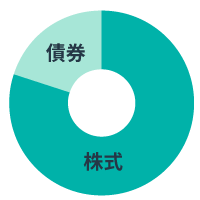

20代~30代(積極型)

20代~30代は運用できる期間が長く、将来の収入も期待できるため、ある程度のリスクを取って資産の大きな成長を目指しやすい時期です。株式の比率を高めに設定し、長期的な視点で資産を育てていきましょう。

ポートフォリオ例

- 株式80%、債券20%

40代~50代(バランス型)

40代~50代は資産形成のペースを上げつつ、安定性も意識したい年代です。株式で成長を狙いながら、債券で安定性を確保するなど、リスクとリターンのバランスを考慮したポートフォリオが求められます。

ポートフォリオ例

- 株式60%、債券40%

60代以降(安定型)

60代以降は退職が視野に入り、これまでに築いた資産を大きく減らさないことが重要になる時期です。資産価値の大きな変動を避け、安定性を重視した運用スタイルに移行しましょう。

ポートフォリオ例

- 株式40%、債券60%(または、現金・預金の比率を高めることも検討)

まとめ

投資にはリスクがつきものですが、そうした不安を和らげ、落ち着いた資産運用を可能にするのが分散投資です。手軽に分散できる投資信託やETFから始め、積立投資で時間も味方につければ、日々の値動きに一喜一憂することなく、長期投資を続けられます。焦らず、じっくりと資産形成を進めていくことが、成功のコツです。

2023年にファイナンシャルプランナーとして独立。

商品販売は一切行わず、金融教育や投資の普及を目指し、特に学生や若い世代のマネーリテラシー向上に注力。

金融系メディア等で年間200本以上の執筆・監修に携わる。10代から投資経験を積み、資産運用分野を得意とする。