勤続40年の退職金の相場は?

大企業や中小企業による違いも紹介

退職金は企業の退職金規程によって異なりますが、勤続40年ともなると高額になる傾向があります。ただし、企業規模や業種などによって、受け取れる退職金の相場は異なります。本記事では、勤続40年の退職金の相場がどれくらいなのかを紹介し、受け取り方や計算方法の基本も解説します。

【企業規模別】勤続40年の退職金の相場

勤続40年に特化した退職金に関する公的データはないため、ここでは産業労働局の「中小企業の賃金・退職金事情(令和6年版)」から、中小企業、大企業の高校・高専・短大・大学卒からの定年時の退職金の平均額を紹介します。

なお、以下の数値は自己都合ではなく、会社都合の退職時の退職金を紹介しています。自己都合での退職の場合、退職金が減額されたり、企業によっては支給されないこともあるため注意が必要です。

出典:産業労働局「中小企業の賃金・退職金事情(令和6年版)」

10~49人規模の企業の定年時の退職金

| 退職金 | |

|---|---|

| 高校卒 | 992万3,000円 |

| 高専・短大卒 | 1,003万5,000円 |

| 大学卒 | 1,088万4,000円 |

50~99人規模の企業の定年時の退職金

| 退職金 | |

|---|---|

| 高校卒 | 866万1,000円 |

| 高専・短大卒 | 869万7,000円 |

| 大学卒 | 1,096万7,000円 |

100~299人規模の企業の定年時の退職金

| 退職金 | |

|---|---|

| 高校卒 | 1,092万 |

| 高専・短大卒 | 1,163万5,000円 |

| 大学卒 | 1,445万7,000円 |

勤続40年の退職金は中小企業より大企業の方が高くなりやすく、学歴も高いほうが高額な傾向があります。退職金はこれまでの所得に応じて変動することもあるため、上記の数字はあくまで目安として参考にしてみてください。

【業種別】勤続40年の退職金の相場

勤続約40年の退職金の相場は、業種によっても異なります。

上記の表と同じく、産業労働局の「中小企業の賃金・退職金事情(令和6年版)」の定年時の退職金をもとに、各業種の退職金の平均額を紹介します。

卸売業・小売業の定年時の退職金

| 退職金 | |

|---|---|

| 高校卒 | 880万7,000円 |

| 高専・短大卒 | 826万1,000円 |

| 大学卒 | 1,239万円 |

建設業の定年時の退職金

| 退職金 | |

|---|---|

| 高校卒 | 991万4,000円 |

| 高専・短大卒 | 931万2,000円 |

| 大学卒 | 929万6,000円 |

製造業の定年時の退職金

| 退職金 | |

|---|---|

| 高校卒 | 1,027万2,000円 |

| 高専・短大卒 | 1,040万5,000円 |

| 大学卒 | 1,107万6,000円 |

運輸業・郵便業の定年時の退職金

| 退職金 | |

|---|---|

| 高校卒 | 866万1,000円 |

| 高専・短大卒 | 953万3,000円 |

| 大学卒 | 938万3,000円 |

金融業・保険業の定年時の退職金

| 退職金 | |

|---|---|

| 高校卒 | 1,497万円 |

| 高専・短大卒 | 1,521万1,000円 |

| 大学卒 | 1,940万4,000円 |

生活関連サービス・娯楽業の定年時の退職金

| 退職金 | |

|---|---|

| 高校卒 | - |

| 高専・短大卒 | - |

| 大学卒 | 1,054万4,000円 |

サービス業(他に分類されないもの)の定年時の退職金

| 退職金 | |

|---|---|

| 高校卒 | 1,213万2,000円 |

| 高専・短大卒 | 1,157万2,000円 |

| 大学卒 | 969万1,000円 |

退職金の受け取り方の種類と注意点

退職金の受け取り方には、おもに一時金、年金、または一時金と年金の併用があります。勤続40年の長期勤務の場合、退職金の金額は高くなる傾向があるため、どの受け取り方法を選ぶかは非常に重要です。それぞれの受け取り方の特徴を詳しくチェックしてみましょう。

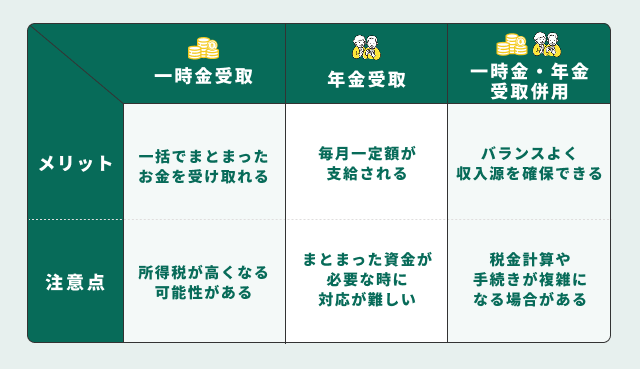

一時金受取のメリットと注意点

勤続40年で受け取る退職額が多い場合、一時金での受取のメリットは大きいです。一括でまとまった現金を受け取れるので、老後の住宅購入や投資に充てやすいでしょう。これまで働き続けてきた自分をいたわったり、家族との思い出を作ったりと、さまざまな使い方ができます。

一方で、一時金は所得税が高くなる可能性があるので注意が必要です。また、退職金にかかる税金は勤続年数による優遇もありますが、心配な方は専門家に相談するのがおすすめです。

年金受取のメリットと注意点

勤続40年など、長期にわたり一社で働き続けた方は退職金が高額になっている可能性が高く、年金として受け取れば長期間安定した収入を得られます。毎月一定額が支給されるので、老後の生活設計が立てやすいのがメリットです。

ただし、住宅購入や旅行、家族のライフイベントなどでまとまった資金が必要になった際に対応が難しくなるというデメリットもあります。退職後のライフプランに合った受け取り方を選びましょう。

一時金・年金受取併用のメリットと注意点

退職金の受け取り方法では、一時金と年金の併用も選べます。勤続40年の退職金額を踏まえた場合、まとまった現金を一括で受け取り、残りを年金として分割で受け取ればバランスよく収入源を確保できるでしょう。

ただし、一時金と年金の併用制度は企業ごとに異なり、税金計算や手続きが複雑になる場合があります。勤続年数や退職金の金額を確認し、専門家や社内の担当者に相談するのがおすすめです。

退職金の計算方法の種類

退職金の計算方法には、勤続年数や給与に基づくさまざまな種類があります。一般的に定額制、給与比例制、ポイント制が知られています。勤続40年のような長期間働き続けた方は、どの計算方式でも退職金の相場が高くなる傾向があります。

退職金の計算方法によって支給額の算出基準や勤続年数の扱いが異なるので、自分の勤続年数と会社の計算方式を確認し、退職金の相場と照らし合わせてみましょう。

定額制退職金

定額制退職金は、勤続年数ごとにあらかじめ定められた一定額を支給する仕組みです。勤続40年の場合でも支給額は相場に比べて伸び悩むことが多いです。勤続年数の長さに比例しないので、長く働いた方には退職金が少なく感じられる場合もあります。

反面、計算が簡単で予測しやすいというメリットもあります。

給与比例制

給与比例制は、勤続年数と退職時の給与額に応じて退職金が計算される仕組みです。勤続40年のように長く働いてきた方にとっては、退職金の相場がもっとも高くなることが多い計算方法です。

給与と勤続年数が退職金に反映されるため、公平性が高く、長く勤めたほど高額の退職金を受け取れます。

ただし、給与の変動や昇給の影響も受けるため、40年の勤続でどの程度の相場になるか、事前によく確認することが大切です。

ポイント制退職金

ポイント制退職金は勤続年数や業績、貢献度にポイントを付与し、退職時にポイント数に応じて支給額が決まる仕組みです。40年の勤続で多くのポイントを獲得すれば、相場より高い退職金が期待できます。

一方、ポイントの付与基準や計算方法が複雑で会社によってもルールが異なるので、勤続年数が退職金に直接反映されにくいケースもあります。

自分の勤続実績とポイント制度のルールをしっかり把握しておく必要があるでしょう。

企業型確定拠出年金

企業型確定拠出年金は、勤続年数に応じた掛金を企業と本人が拠出し、運用成果によって退職金額が変動する方式です。勤続40年など長く働いてきた方は、多くの掛金を拠出できるため資産を増やせる可能性がありますが、運用リスクもあるため注意が必要です。

定期的に運用状況を確認し、リスク分散を図った投資先選びをしましょう。退職金の相場の理解に加え、自身の勤続年数を踏まえて企業型確定拠出年金の金額をチェックすることが大切です。

まとめ

退職金の相場は勤続年数が大きく影響し、特に40年勤続の場合は高額になる傾向があります。

退職金の計算方法は多種多様で、定額制や給与比例制、ポイント制、企業型確定拠出年金など会社によってさまざまです。受け取り方も一時金、年金、2つの併用があり、それぞれメリットと注意点があります。勤続期間と自身の勤務先の制度を把握し、退職金の相場を理解したうえで、自分に合った受け取り方を検討しておきましょう。

広告代理店勤務を経て、フリーライターとして6年以上活動。自身の投資経験をきっかけにFP資格を取得。投資・金融・不動産・ビジネス関連の記事を多数執筆。現在はフリーランスの働き方・生き方に関する情報も発信中。