資産形成とは?

種類別の方法と投資・貯金で失敗しないためのコツを紹介

資産形成とは、将来の生活を安定させるために資金を計画的に増やすことをいいます。この記事では、初心者でも安心して始められるよう、資産形成の方法を種類ごとに整理し、投資や貯金で失敗を避けるコツもわかりやすく解説します。

資産形成とは?最初に知っておくべき基礎と種類

資産形成とは、将来に備えて資金を増やすための取り組みです。老後資金、教育費、住宅購入など、人によって目的は異なりますが、「今あるお金をただ消費するのではなく、計画的に増やしていく」ことに共通点があります。まずは資産形成の全体像をつかむことから始めましょう。

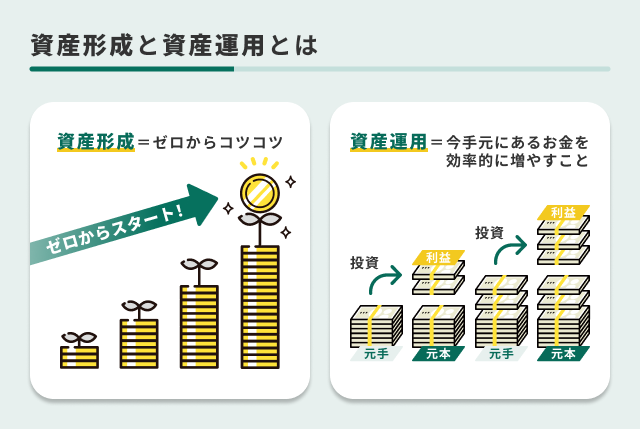

資産形成と資産運用の違い

混同されがちですが、資産形成と資産運用には違いがあります。資産形成とは、生活の安定や将来の目標に備えて資金をコツコツ積み上げるプロセスのことです。一方で資産運用は、すでにある資金を株式や債券といった対象に投資して、利益を狙う行為です。

例えば、給与から一定額を自動で貯金するのは資産形成で、その資金を株式や投資信託に回して利益を得るのが資産運用です。この違いを理解すれば、「まだ貯金がないのに無理に投資を始める」といった失敗を防げます。

なぜ早く始めるべきなのか

資産形成は「早く始めるほど効果が大きい」といわれます。理由は2つあります。

時間を味方につけられる

1つ目の理由は、時間を味方につけられることです。たとえば毎月1万円を20年間積み立てると、元本は240万円です。しかし、年利3%で運用すれば、複利の効果によって約320万円にまで成長する可能性があります。

また、同じ金額をつくる場合でも、20代から始めれば月1万円の積み立てで済みますが、40代以降に始めると、残り期間が短いため倍以上の金額を積み立てなければなりません。つまり、早く始めるほど少ない負担で目標を達成できます。

生活の不安を早く減らせる

2つ目の理由は、生活の不安を早く減らせることです。老後資金や教育資金など大きな出費に備えられるほか、急な収入減や医療費などのリスクにも余裕を持って対応できます。資産形成とは、お金を増やすためだけでなく、心の安心を得るための行動でもあるのです。

資産形成の主な種類と向いている人とは?

資産形成には複数の選択肢があり、どれが正解というわけではありません。「貯金で守る」「投資で増やす」「保険で備える」といった特徴を理解し、自分の目的やリスク許容度に合わせて組み合わせることが、資産形成を成功させるポイントです。

貯金型

貯金型は最も堅実でシンプルな方法で、生活資金を確保したい人や投資に不安がある初心者に向いています。利息は小さいものの、元本割れの心配はありません。

投資型

株式、投資信託、債券、さらには外国通貨を対象とする外貨預金などに資金を振り分け、利益を狙う方法です。変動リスクはありますが、貯金よりも高いリターンを狙いたい方に向いています。発行体の信用力や投資商品の特徴を理解する必要があるため、多少の学びが必要です。

保険型

学資保険や個人年金保険など、保障と積み立てを組み合わせた資産形成で、教育費を確実に準備したい家庭や、リスクを抑えながら計画的に備えたい人に向いています。

一定の資金を支払えば、あらかじめ解約時に受け取れる資金や利息が決まっていることが多く、メリットは「守りの強さ」です。

初心者でもできる!資産形成を効果的に進める3つのコツ

資産形成を成功させるためには、難しい知識よりも、続けやすい仕組みづくりが大切です。ここでは、初心者でもすぐに実践できる3つのコツを紹介します。

無理のない資金計画を立てる

まず大切なのは、「無理のない範囲」で計画を立てることです。毎月の収入と出費を把握し、生活に必要な資金を確保したうえで、残った部分を資産形成に回します。目安は、生活費の6ヶ月分程度を緊急用に貯金しておくと安心です。目的と期間を明確にすれば、途中でやめずに続けやすくなります。

少額・分散で変動リスクを抑える

投資を始める場合は「少額から・複数に分散」が鉄則です。投資額は月収の10〜20%以内に抑え、株式・投資信託・債券など最低3種類の資産に分けるのが理想です。特定の対象が値下がりしても大きな損失を防げ、変動リスクを抑えつつ、長期的に利益を積み上げられます。

生活に組み込む仕組みをつくる

資産形成は継続が何より大切で、三日坊主にならないためには「仕組み化」が効果的です。たとえば、給与日の翌日に自動で積み立てや先取り貯金が行われるよう設定すれば、無意識でも資産が増えていきます。最初に流れをつくっておき、生活の一部に組み込んでしまえば、出費を無理に我慢する必要もなくなり、ストレスなく続けられるでしょう。

失敗を避けるためのチェックポイント

資産形成を始めても、間違ったやり方をすると続かないことがあります。初心者によくある失敗と、それを防ぐためのポイントを紹介します。

資産形成でのよくある失敗例

資産形成は正しく進めれば安定した効果が期待できますが、準備不足や焦りからつまずいてしまうケースも少なくありません。特に初心者に多いのは、次のような失敗です。

よくある失敗のケース

- 情報不足 … 投資商品を、「人気だから」「友人に勧められたから」と、仕組みを理解せずに決めてしまい、思ったような利益が得られず途中で不安になってしまう。

- 無計画 … 資金をどのくらいの期間で、どのような目的に使うかを決めずに始めるため、生活費まで投資に回してしまい、急な出費で挫折する。

- 短期利益へのこだわり … 株式の値動きに一喜一憂し、損切りや売買を繰り返して手数料ばかり増えてしまう。

こうした失敗のパターンは、どれも「焦り」と「準備不足」が原因です。資産形成は長期戦であることを忘れず、落ち着いて計画的に進めましょう。

安全に進めるための判断基準

資産形成を続けるうえで大切なのは、無理なく安全に取り組むことです。次の基準を目安に、いまの自分の状況と照らし合わせてみましょう。

資産形成を安全に進めるために

- 生活費6ヶ月分程度の資金を確保しているか(足りない場合、まずは預金で緊急資金をつくるのが先決)

- 投資先は最低3種類以上に分散しているか(株式だけに集中せず、投資信託や債券なども組み合わせてリスク分散する)

- 投資額は月収の20%以内に抑えているか(生活に支障が出ない範囲にすると、変動があっても継続できる)

- 発行体や投資商品の仕組み、利息・手数料を理解しているか(不明な点がある場合は、金融機関の公式サイトなどで必ず確認する)

これらを意識すれば、過度なリスクを避けながら着実に資産形成を進められます。小さな調整の積み重ねが、資産形成を長く続けるための土台になります。

今日からできる第一歩

資産形成は、「明日」ではなく「今日」から始めるのが大切です。難しい準備は不要で、誰でも次のような小さな行動から踏み出せます。

銀行アプリで「自動積み立て」を設定する

毎月5,000円など無理のない範囲で、給料日直後に引き落とされるように設定すれば、手間をかけずに続けられます。

ネット証券で口座を開設する

必要なのは本人確認書類とマイナンバーカードのみで、申し込みは10分程度で完了します。まずは「NISA」や「iDeCo」など、少額から始められる制度を調べてみましょう。

生活費と貯蓄を仕分けする専用口座をつくる

「生活用」「貯金用」「投資用」と3つに分けるだけで出費管理がラクになり、資産形成の全体像が見えやすくなります。

まとめ

資産形成とは、生活に必要な資金を確保しながら計画的にお金を増やすことです。貯金・投資・保険の種類を理解し、無理のない計画や分散投資、自動積み立てを取り入れれば、長期的に安定した資金づくりが可能です。まずは口座開設や積み立て設定など、実行しやすい行動から始めましょう。

12年間の医療事務勤務を経てフリーライターとして活動。資産形成や家計管理をテーマに、専門用語をかみ砕いたわかりやすい金融記事を執筆。NISAとiDeCoを活用した資産運用経験は7年目。整理収納アドバイザーとしての知見も活かし「お金と暮らしを整え、心にゆとりを生み出す」情報を発信している。