退職金は勤続年数でどう変わる?

相場と支給額の目安を徹底解説

「退職金は長く勤めた人ほど多い」と思う人は少なくありません。実際には、勤続年数だけでなく退職理由や勤務先の制度によって金額は大きく変わります。この記事では、退職金の仕組みや相場、老後資金としての活用方法をわかりやすく解説します。

退職金の仕組みと支給対象

退職金制度は、従業員の長年の功績に報いるとともに、老後の生活を保障する目的で設けられています。ただし、法律で企業に退職金制度の導入が義務付けられているわけではありません。制度の有無、計算方法、支給条件などは、企業ごとの就業規則や退職金規程によって定められています。

厚生労働省の「令和5年就労条件総合調査」によると、退職金制度がある企業は74.9%で、全体の約4分の3を占めています。なお、給付制度の形態で見ると、一時金のみの企業が69%、年金のみの企業が9.6%、一時金・年金を併用している企業が21.4%となっています。

企業の規模別にみると、従業員1,000人以上の大企業では90.1%が退職金制度を設けています。中小企業では従業員数が少なくなるほど割合が少なくなり、30~99人の企業で退職金制度があるのは70.1%です。大企業では退職金をもらえるのが一般的ですが、中小企業では確実にもらえるとは限りません。

退職金が支給される条件

退職金は、退職金規程や就業規則で定められた条件を満たした場合に支給されます。退職金の有無や金額は、主に勤続年数と退職理由によって決まります。

退職金の支給を受けるのに必要な勤続年数

退職金は、目安として勤続年数3年以上の場合に支給する企業が多い傾向にあります。勤続年数が短い場合や試用期間中の退職の場合には、退職金は支給されません。

退職理由は退職金の額に影響する

勤続年数が同じでも、退職理由によって退職金の額は変わります。退職理由には、定年、自己都合、会社都合があり、定年退職が最も優遇されます。懲戒解雇の場合は原則として支給されませんが、会社によっては不支給や減額の規程を設けている場合があります。

定年・自己都合・会社都合による違い

退職理由によって、退職金の支給率や金額には大きな違いがあります。以下で、それぞれのケースを具体的に見ていきましょう。

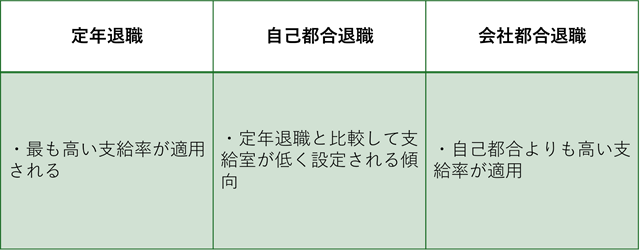

定年退職の場合

多くの企業では60歳または65歳を定年としています。定年退職の場合は最も高い支給率が適用されます。長年会社に貢献したことへの報酬という意味合いから優遇されるのです。

自己都合退職の場合

転職や家庭の事情など従業員自身の都合で退職する場合、定年退職と比較して支給率が低く設定されるのが一般的です。早期に自己都合で退職すると、長年勤めた場合と比べて大きく減額される可能性があります。

会社都合退職の場合

倒産やリストラ、事業所の閉鎖など、会社側の理由で退職せざるを得なくなった場合、従業員には責任がないため、自己都合よりも高い支給率が適用されます。一般的には定年退職と同等か、それに近い金額が支給されます。

勤続年数別に見る退職金の相場

退職金の金額は企業ごとに異なるとはいえ、一般的な相場はあります。厚生労働省の「令和5年就労条件総合調査」から、定年退職の場合の退職金の平均額を見てみましょう。

| 勤続年数 | 大学・大学院卒 | 高校卒 (管理・事務・技術職) |

高校卒 (現業職) |

|---|---|---|---|

| 20~24年 | 1,021万円 | 557万円 | 406万円 |

| 25~29年 | 1,559万円 | 618万円 | 555万円 |

| 30~34年 | 1,891万円 | 1,094万円 | 800万円 |

| 35年以上 | 2,037万円 | 1,909万円 | 1,471万円 |

同じ定年退職でも、勤続年数によって退職金の額は変わります。35年以上勤務した大卒の会社員の場合、退職金の相場は2,000万円程度です。

退職金の計算方法

退職金は、「退職時の基本給」に、勤続年数に応じた「支給率」や退職理由ごとの「退職事由係数」をかけて計算するケースが一般的です。

退職金の計算式の例

- 退職金の額=退職時の基本給×支給率(勤続年数で変動)×退職事由係数

退職金の平均額をみると、大学・大学院卒と高校卒では金額が大きく異なります。これは、学歴によって職務内容に違いが生じ、基本給に差が出るからです。

自己都合退職の場合

厚生労働省の「令和5年就労条件総合調査」によると、勤続20年以上かつ45歳以上の退職者について、退職事由別の退職金平均額は次のようになっています。

| 退職事由 | 大学・大学院卒 | 高校卒 (管理・事務・技術職) |

高校卒 (現業職) |

|---|---|---|---|

| 定年 | 1,896万円 | 1,682万円 | 1,183万円 |

| 会社都合 | 1,738万円 | 1,385万円 | 737万円 |

| 自己都合 | 1,441万円 | 1,280万円 | 921万円 |

| 早期優遇 | 2,266万円 | 2,432万円 | 2,146万円 |

自己都合退職の場合、定年や会社都合で退職する場合に比べて、退職金が少なくなる可能性があります。定年より前に退職を考える場合には、退職金がどれくらい減るのかも調べて準備しておきましょう。

なお、「早期退職優遇制度」が設けられている企業もあります。これは、定年前に退職する従業員に退職金が上乗せされる制度です。ただし、退職すれば当然給料は入らなくなります。早期退職をした方が得なのかは、再就職の見込みなども考えて決める必要があります。

退職金を老後資金に備えるには

総務省の「家計調査(2024年)」によると、「65歳以上の夫婦のみ無職世帯」の毎月の支出(消費支出・非消費支出)は平均28万6,876円です。これに対し、年金を含む実収入の平均は25万2,818円となっており、毎月約3万4,000円の赤字です。

年金だけでは老後資金は不足する可能性が高くなります。不足分を補うために、退職金を有効活用しましょう。ここでは退職金で老後資金を準備するポイントを説明します。

【出典】総務省:家計調査報告(家計収支編)2024年(令和6年)平均結果の概要

退職金の使い道を明確にする

退職金を受け取ったら、何にいくら使うかを明確にしましょう。老後の生活費に充てる分、リフォームに使う分、住宅ローンの繰り上げ返済に充てる分など、必要な金額ごとに分けて管理します。

税金・非課税枠を理解しておく

退職金を受け取るにあたって、税金のことも理解しておきましょう。退職金には退職所得控除という大きな控除があり、税金面で優遇されています。退職所得控除は勤続年数に応じて次のように変わります。

| 勤続年数 | 退職所得控除額 (収入金額を限度とする) |

|---|---|

| 20年以下 | 40万円×勤続年数(最低80万円) |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

例えば、勤続30年の場合には、「800万円+70万円×(30年-20年)=1500万円」までが非課税となります。

なお、退職金の受け取り方には「一時金」「年金」「一時金と年金の併用」という3つの方法があります。退職所得控除が適用されるのは一時金として受け取る場合です。年金形式の場合は雑所得として扱われ、公的年金等控除は適用されるものの、退職所得控除ほどの優遇はありません。

なお、iDeCo(個人型確定拠出年金)などを退職時に一時金として受け取る場合は、退職金と同じ「退職所得」として扱われます。同じ年に受け取ると課税計算が合算されるため、受け取り時期の調整が重要です。

退職金を運用して老後に備える

退職金をすべて預貯金にしておくと、インフレによって実質的な価値が目減りするリスクがあります。老後資金を長持ちさせるために、すぐに使わないお金は運用するのがおすすめです。

退職金の運用は「資産を増やす」より「老後の生活費に困らないように、資産の目減りを防ぎ、適度な成長を目指す」という守りの目的で行うのがポイントです。急激な値動きのあるハイリスクな商品への投資は避け、リスクとリターンのバランスを考えた分散投資を基本にしましょう。

まとめ

退職金は、勤続年数や退職理由によって金額が大きく変わります。定年退職の場合には高額でも、自己都合退職では少なくなることを認識しておきましょう。受け取った退職金は老後の生活資金にするほか、すぐに使わないお金は運用も考えるなど、計画的に使っていきましょう。

大学卒業後、複数の法律事務所に勤務。30代で結婚、出産した後、5年間の専業主婦経験を経て仕事復帰。現在はAFP、行政書士、夫婦カウンセラーとして活動中。夫婦問題に悩む幅広い世代の男女にカウンセリングを行っており、離婚を考える人には手続きのサポート、生活設計や子育てについてのアドバイス、自分らしい生き方を見つけるコーチングを行っている。