確定拠出年金の受取方法とは?

一時金や年金の違い、非課税や期限を解説

確定拠出年金は、現役時代に積み立てた資産を60歳以降で受け取れる私的年金制度です。受取時には一時金、年金、両者の併用のいずれかを選べますが、どの方法を選ぶかで税金のかかり方が異なります。本記事では、確定拠出年金の受取方法の違いと選び方のポイントをわかりやすく解説します。

確定拠出年金の基本の仕組み

確定拠出年金は、公的年金を補完する私的年金として広く活用されています。まずは制度の概要と、受取開始年齢のルールを確認しておきましょう。

確定拠出年金の制度概要

確定拠出年金は、自分で掛金を拠出して運用し、その運用成果に応じて将来の受取額が決まる私的年金制度です。あらかじめ給付額が定められている制度とは異なり、運用結果によって受取額が変動する点が大きな特徴です。

確定拠出年金には、企業型(企業型DC)と個人型(iDeCo)の2種類があります。企業型DCは、制度を導入している企業に勤務している場合に利用できます。一方iDeCoは、原則として20歳以上65歳未満の国民年金被保険者であれば誰でも加入できる制度です。

確定拠出年金の大きな魅力は、税制上の優遇措置にあります。掛金の拠出時、運用時、受取時の3段階で税制上のメリットが設けられており、老後に向けた資産形成を後押しする仕組みとなっています。

受取開始は原則60歳から

確定拠出年金は、原則として60歳から受取可能です。ただし、加入期間が10年未満の場合は、受取開始年齢が次のように繰り下がる仕組みになっています。

| 加入期間 | 受給開始年齢 |

|---|---|

| 10年以上 | 60歳 |

| 8年以上10年未満 | 61歳 |

| 6年以上8年未満 | 62歳 |

| 4年以上6年未満 | 63歳 |

| 2年以上4年未満 | 64歳 |

| 2年未満 | 65歳 |

確定拠出年金の受取方法は3種類

確定拠出年金で積み立てた資産を受け取るときには、税金がかかります。受取方法は3種類あり、それぞれで税金の計算方法が異なります。

一時金で受け取る方法

確定拠出年金を一括で受け取る場合には、退職所得となります。退職所得は次の計算式で計算します。

退職所得控除は次のとおりです。

退職所得控除

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数(最低80万円) |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

たとえば、確定拠出年金の加入年数が15年の場合、退職所得控除は以下のようになります。

受け取る資産を800万円、他に退職金がないものと仮定すると、以下のようになり、100万円のみが退職所得として課税対象に含まれます。

年金形式で分割して受け取る方法

確定拠出年金は、年金形式で分割して受け取ることも可能です。5年以上20年以下の期間で、金融機関が定める選択肢の中から選べます。

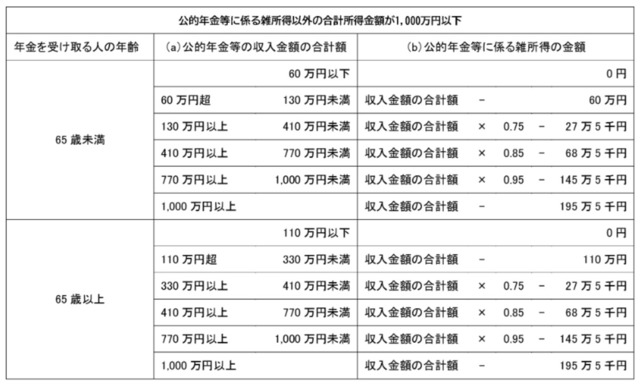

年金受取の場合には、雑所得となります。確定拠出年金は「公的年金等に係る雑所得」に該当し、公的年金等控除の対象です。そのため、公的年金(国民年金・厚生年金)等と合わせて一定額までは課税されません。

「公的年金等に係る雑所得」の金額は、以下のような速算表を用いて計算できます。

【参考】国税庁|公的年金等に係る雑所得の速算表(令和2年分以後、年金以外の所得が1,000万円以下の場合)

所得税を計算する際には、所得から基礎控除(2025年度から最大95万円)を必ず控除できます。公的年金と確定拠出年金以外に所得がないと仮定すると、両者を合計して次の金額以下なら非課税となります。

公的年金等が非課税になる年収(2025年度以降)

- 65歳未満:155万円以下

- 65歳以上:205万円以下

一時金と分割を組み合わせる方法

一部を一時金で受け取り、残りを年金形式で受け取る方法も選択できます。両方を組み合わせる場合、一時金は退職所得、年金は雑所得となります。

受取方法ごとのメリット

確定拠出年金をどのように受け取るのがよいかは、他の収入や退職金の有無、ライフプランなどによって変わります。ここでは、一時金受取と分割受取のそれぞれについて、主なメリットを説明します。

一時金受取のメリット

確定拠出年金を一時金で受け取ると、税負担が軽減され、手取りが多くなる可能性があります。他の退職金も合わせて退職所得控除の範囲内におさまれば税金はかかりません。退職所得控除は大きいため、税金がかかる場合でも税額を抑えられます。

一時金で受け取れば、住宅ローン完済やリフォーム資金などに活用できます。老後にまとまった資金を用意したい場合には、一時金受取を選ぶとメリットがあります。

分割受取のメリット

公的年金の受給額が少ない人は、分割受取でも税金を抑えられます。確定拠出年金と公的年金を合わせても非課税の範囲内におさまれば、税金は発生しません。

分割受取すれば、一定期間安定した収入を確保できます。一度に大きな資金を手にすることで使い過ぎてしまうリスクを防げるのもメリットです。

確定拠出年金の受取時の注意点

確定拠出年金は税制優遇が大きい制度ですが、受取方法によってはせっかくのメリットを活かせません。特に他の退職金や公的年金の額には注意しておく必要があります。

税制上の扱いに注意

一時金の場合、退職所得控除が適用されます。但し、一定期間の間に他の退職金を受け取る場合は、退職所得控除の枠を共有する点に注意が必要です。

年金形式の場合は公的年金等控除の対象となりますが、公的年金と合算して課税されます。公的年金の受給額が多ければ税負担が増えるケースもあるため、事前に確認しておく必要があります。

他の退職金との関係

同じ年でなくても、一定期間内に複数の退職金を受け取る場合、退職所得控除が調整されるルールがあります。従来は「5年ルール」でしたが、2026年1月以降「10年ルール」に変更されました。確定拠出年金を受け取った後10年以内に他の退職金を受け取ると、退職所得控除が調整されます。

確定拠出年金を後に受け取る場合には、より厳しい「19年ルール」が適用されます。他の退職金がある人は、受取時期を確認し、退職所得控除のメリットを活かせるかどうかシミュレーションしておくことが大切です。

加入中の運用状況が受取額に与える影響

確定拠出年金は、運用成果によって将来の受取額が変わる点が大きな特徴です。運用状況が受取額に与える影響を確認しておきましょう。

運用成果によって受取額は変わる

確定拠出年金では、定期預金や保険、投資信託などの中から商品を選び、自ら運用を行います。運用が好調であれば資産は増えますが、市場環境によっては元本を下回る可能性もあります。受取額は掛金の総額ではなく、「掛金+運用成果」で決まることを理解しておきましょう。

確定拠出年金は長期運用を前提とする制度です。価格変動に一喜一憂するのではなく、分散投資や定期的な見直しが重要です。受取時期が近づいたら価格変動リスクを抑える資産配分に変更するなど、段階的なリスク管理も検討する必要があります。

掛金拠出時の所得控除のメリット

確定拠出年金には、掛金が全額所得控除の対象となるという大きなメリットがあります。これにより課税所得が下がり、所得税や住民税の負担が軽減されます。運用益も非課税で再投資されるため、複利効果によって効率的な資産形成ができます。

まとめ

確定拠出年金の受取方法には、一時金、年金、併用の3種類があります。一時金と年金とでは税制上の扱いが異なるため、できるだけ税負担を抑えられる方法で受け取るのがおすすめです。制度の仕組みとメリットを理解し、ライフプランに合った受取方法を選びましょう。

大学卒業後、複数の法律事務所に勤務。30代で結婚、出産した後、5年間の専業主婦経験を経て仕事復帰。現在はAFP、行政書士、夫婦カウンセラーとして活動中。夫婦問題に悩む幅広い世代の男女にカウンセリングを行っており、離婚を考える人には手続きのサポート、生活設計や子育てについてのアドバイス、自分らしい生き方を見つけるコーチングを行っている。