年末調整と源泉徴収票の関係とは?

仕組みや計算方法などをわかりやすく解説

会社員として働いていると毎年12月頃に年末調整が行われ、その後源泉徴収票を受け取ります。年末調整や源泉徴収票という言葉は知っていても、具体的な仕組みや見方まではよくわからないという方も多いのではないでしょうか。この記事では、年末調整の仕組みや源泉徴収票の役割、会社員が知っておきたい注意点などを解説します。

年末調整と源泉徴収票の仕組みとは

会社員は毎年年末調整の手続きを行い、その後に源泉徴収票を受け取ります。年末調整と源泉徴収票は、給与や税金の状況を確認するうえで重要な手続きです。仕組みを理解し、内容を正しく確認できるようにしておきましょう。

年末調整の仕組み

所得税は、納税者自身が1年間の所得をもとに税額を計算し、確定申告によって納税するのが原則です。ただし、会社員などの給与所得者は、勤務先が毎月の給与や賞与から所得税をあらかじめ差し引き(源泉徴収)、本人に代わって納税する仕組みになっています。そのため、多くの給与所得者は自分で確定申告をしなくても済む仕組みです。

ただし、毎月の給与から差し引かれる所得税額は、その時点の給与額をもとにした概算です。実際の所得税額は、1年間の給与総額が確定した後に計算されるため、年末にならないと正確な税額は決まりません。そのため、1年分の給与とすでに源泉徴収された税額をもとに、本来納めるべき所得税額との差額を精算する必要があります。この差額を調整する手続きが「年末調整」です。

年末調整では、生命保険料控除や配偶者控除、扶養控除など、個人の事情に応じて適用できる「所得控除」もあわせて反映されます。所得控除を適用することで課税対象となる所得が減り、税負担をより実情に応じた形に調整できる仕組みです。つまり年末調整は、1年間に源泉徴収された所得税を正しい金額に確定させるための大切な手続きといえます。

源泉徴収票の役割

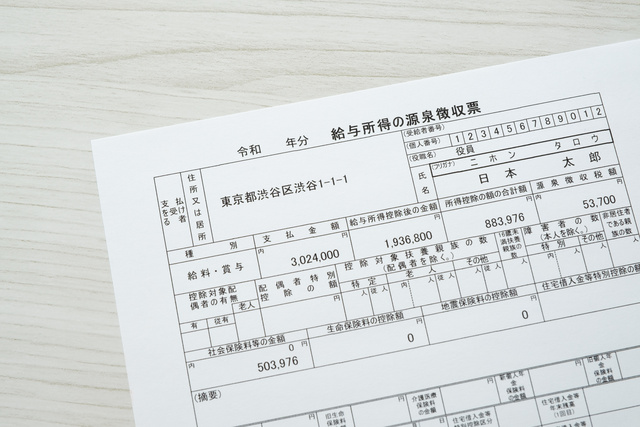

源泉徴収票とは、会社が1年間に支払った給与・賞与の総額、源泉徴収税額、所得控除額などを記載した書類です。会社は年末調整後、従業員に源泉徴収票を交付します。

年末調整後に交付される源泉徴収票には、精算後の最終的な所得税額が反映されています。源泉徴収票を見ることで、年間の収入額や納めた所得税額の把握が可能です。源泉徴収票は収入証明書として利用されることが多く、ローンの申込みや賃貸借契約などさまざまな手続きに使えます。

なお、年の途中で退職した場合も、退職した勤務先から源泉徴収票が発行されます。この場合の源泉徴収票には、退職日までに支払われた給与額と、すでに源泉徴収された所得税額が記載されます。年内に再就職した場合は、新しい勤務先へ前職分の源泉徴収票を提出することで、年末調整をまとめて受けることが可能です。再就職しなかった場合や提出が間に合わなかった場合は自分で確定申告を行い、所得税の過不足を精算します。

年末調整と源泉徴収票の違い

年末調整とは、源泉所得税を精算する手続きです。一方、源泉徴収票は、源泉徴収税額が記載された書類のことを指します。年末調整と源泉徴収票の関係を改めて整理しておきましょう。

年末調整と源泉徴収票の関係

会社員の場合、所得税は毎月の給与から少しずつ源泉徴収されています。そして、年末に税額が確定した時点で、その年に納めた税金を精算します。

年末調整が終わると、会社から従業員に源泉徴収票が交付されます。源泉徴収票は年末調整の報告書のようなものです。源泉徴収票を見れば、従業員は自らの年間収入や、そこから差し引いて納税された額を知ることができます。

それぞれの役割の違い

年末調整の役割は、所得税の過不足を正しく精算することです。従業員ごとの控除を反映させ、年間の納税額を最終確定させる手続きを指します。

対して源泉徴収票は手続きではなく、書類そのものです。その役割は年末調整の結果を通知・証明することにあり、各種手続きの際は収入証明書としても活用できます。

源泉徴収票の見方と確認ポイント

源泉徴収票には、給与や所得税に関するさまざまな情報が記載されています。ここでは、特に確認しておきたいポイントを見ていきましょう。

収入・所得の欄の見方

まずは、収入や所得に関する欄に何が書かれているのかを説明します。

支払金額

その年に会社から支払われた給与・賞与の総額で、源泉所得税を差し引く前の総支給額です。一般的に「年収」と呼ばれるのはこの金額です。

給与所得控除後の金額

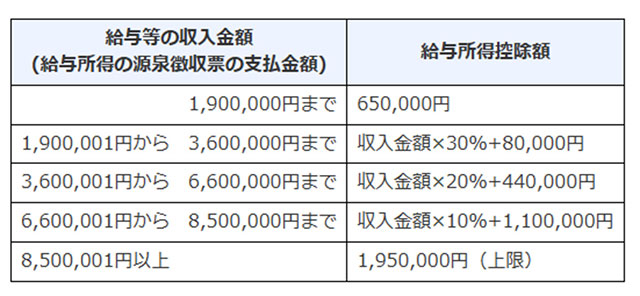

給与所得控除とは会社員の必要経費に相当するもので、次の表のとおり収入に応じて控除額が決まります。

給与所得控除額

給与所得控除後の金額が「給与所得」と呼ばれ、所得税を計算する基礎となります。

控除・税額の欄の見方

控除や税額については、以下のような内容が記載されています。

所得控除の額の合計額

年末調整の際に適用された所得控除の合計額です。

源泉徴収税額

最終的に納付した所得税額、つまり年末調整で精算済みの税額です。

(源泉)控除対象配偶者の有無等/配偶者(特別)控除の額

控除に関係する配偶者がいる場合には印が付いており、配偶者控除や配偶者特別控除の金額が記載されています。

控除対象扶養親族の数(配偶者を除く)/障害者の数(本人を除く)

対象となる親族の数が記載されています。

特定親族特別控除の額

19歳以上23歳未満の「特定親族」がおり「特定親族特別控除」が受けられる場合には、控除額が記載されています。

社会保険料等の金額

その年に支払った社会保険料や小規模企業共済等掛金(iDeCoなど)の合計額です。給与から天引きされた社会保険料のほか、「給与所得者の保険料控除申告書」で申告した家族の社会保険料なども含まれます。社会保険料等の金額は、全額が控除の対象となります。

生命保険料の控除額/地震保険料の控除額/住宅借入金等特別控除の額

「給与所得者の保険料控除申告書」で申告した生命保険料や地震保険料から算出した控除額、住宅ローン控除(2年目以降)の金額が記載されています。

年末調整における計算の流れ

年末調整では、収入から「課税所得」を出し、所得控除を適用して所得税額を計算しています。計算の流れを見てみましょう。

所得税計算の基本

所得税は、課税所得に税率をかけて計算します。課税所得が大きいほど税率が高くなる累進課税制度が採用されています。課税所得は次の計算式で出します。

課税所得は、所得から所得控除を差し引いた金額です。つまり、同じ所得でも所得控除の額が大きければ、所得税は安くなります。

控除による金額の変化

会社員の場合、給与収入から「給与所得控除」を差し引いた金額が所得(給与所得)となります。例えば、令和8年1月以降に支払われる給与において、給与収入400万円の人の所得はおよそ266万円となります。ここからさらに各種の「所得控除」を差し引いて、税金の計算対象となる課税所得を算出します。

所得控除として、全ての人が受けられる基礎控除は58万円です。また、支払った社会保険料の全額を差し引ける「社会保険料控除」も、多くの人が利用できる代表的な控除です。これら以外にも、家族構成や個人の状況によって適用できる控除は異なります。所得から差し引ける控除が増えるほど、最終的な税額を効果的に抑えることができるのです。

※令和7年度税制改正により、令和8年分以降の所得税から適用される最新基準に基づく

会社員が知っておきたい注意点

会社員の場合、自分で確定申告しなくても、会社が年末調整で税額を精算してくれます。しかし、納税者として理解しておくべきこともあります。ここでは、会社員が特に注意しておきたい点を見ていきましょう。

年末調整で対応できないケース

所得税を計算する際には、所得控除を適用できます。所得控除は現在16個ありますが、すべての所得控除を年末調整で適用できるわけではありません。

例えば、副業による所得がある人や、医療費控除、寄附金控除(ふるさと納税のワンストップ特例を利用していない場合など)、初年度の住宅ローン控除を受ける人などは、確定申告が必要になります。

確認しておきたいタイミング

年末調整に関する手続きは、毎年11月~12月頃に行われます。適切なタイミングで対応しないと、控除が反映されなかったり、別途手続きが必要になったりするため注意が必要です。

生命保険料控除や配偶者控除などを受けるためには、勤務先から配布される「給与所得者の保険料控除申告書」や「扶養控除等申告書」などを提出しなければなりません。保険会社から届いた保険料控除証明書なども提出が必要になるため、紛失しないよう保管しておきましょう。

年末調整では対応できない控除や給与以外の所得がある場合には、確定申告が必要になります。確定申告は原則として翌年の2月16日~3月15日までに行います。ただし、還付金をもらうための申告(還付申告)は、翌年1月1日から5年間可能です。

まとめ

年末調整は所得税の過不足を精算する手続きであり、その結果が源泉徴収票に反映されます。所得税納税の仕組みを正しく理解し、自分の収入や税額の状況も把握しておきましょう。源泉徴収票は所得証明書として使えます。必要なときにすぐ提出できるよう、適切に保管しておくことが重要です。

大学卒業後、複数の法律事務所に勤務。30代で結婚、出産した後、5年間の専業主婦経験を経て仕事復帰。現在はAFP、行政書士、夫婦カウンセラーとして活動中。夫婦問題に悩む幅広い世代の男女にカウンセリングを行っており、離婚を考える人には手続きのサポート、生活設計や子育てについてのアドバイス、自分らしい生き方を見つけるコーチングを行っている。