キャッシュレスのお話し始めました vol.3

10月から10%増税だからといって、あわてて買いだめに走る必要はないと前回(キャッシュレスのお話し始めました vol.2)お話ししました。でも、購入を悩んでいた家具や家電など、値の張るものを買ってしまおう!というきっかけに増税はなるかもしれません。

高額の支払いには、現金よりもクレジットカードの利用が、ポイントもたまってだんぜんお得です。とはいえ、お手持ちのクレジットカードの利用限度額をご存じですか?

いざ購入、というときにカードが使えなかった……ということがないように、クレジットカードの利用限度額について知っておきましょう。

※掲載情報は2019年8月現在の情報です。

1.ボクのクレジットカード

利用限度額っていくらなの?

利用限度額のなかで、ショッピング&キャッシングを

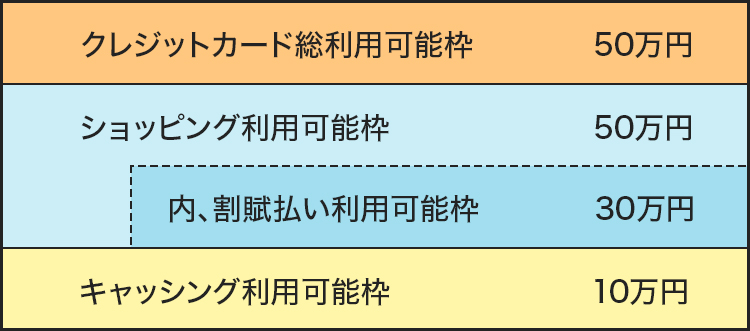

利用限度額とは、お手持ちのクレジットカードで支払いができる上限の金額のことです。利用限度額についての分類は、次のようなものが一般的です。

| 名称 | 内容 |

|---|---|

| 総利用可能枠 | ショッピング・キャッシング全てを含めて利用できる総額 |

| ショッピング総利用可能枠 | 1回払いも含め、ショッピングで使える金額 |

| 内ショッピング割賦利用可能枠 | リボ払い・2回払い・分割払い・ボーナス払いなど割賦払いができる金額 |

| キャッシング枠 | キャッシングできる金額 |

利用限度額の一例

たとえば総利用可能枠が50万円で10万円キャッシングすると、40万円までのショッピングができるということです。

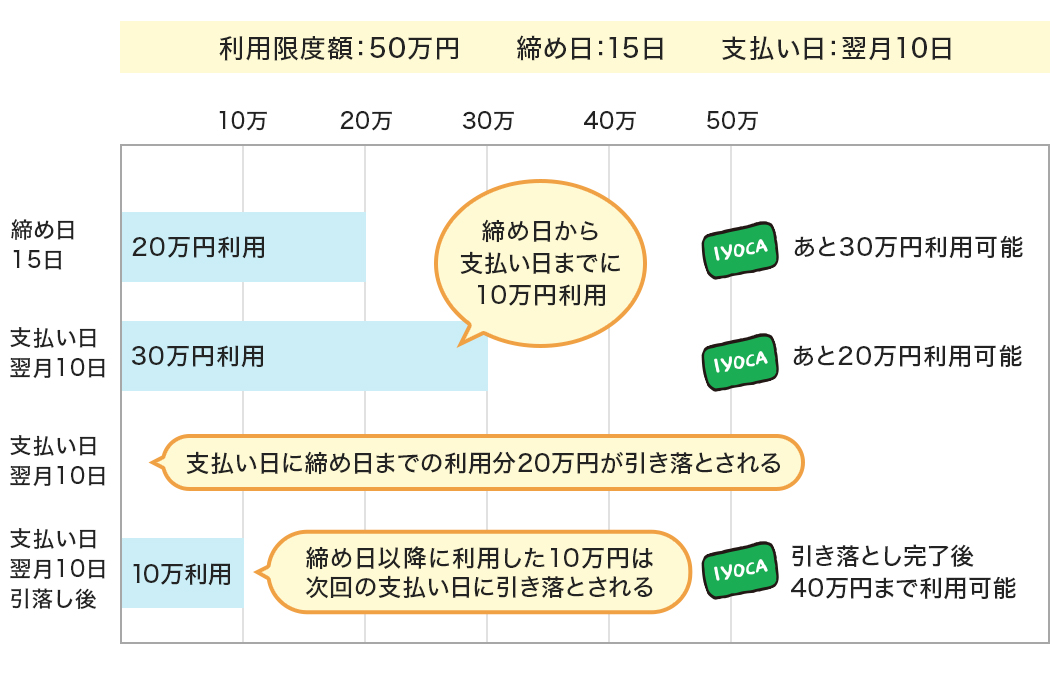

そして、利用限度額いっぱいまで使ってしまうと、カードは使えなくなります。クレジットカードの利用限度額が回復し、再びお買い物ができるようになるのは、使ったお金の支払いが済んだ後になります。

締め日と支払い日にはタイムラグがあるので、使い方によっては常に利用限度額の上限までカードが使えるというわけではないので注意が必要です。

クレジットヒストリーによって決まる利用限度額

では、利用限度額はどのように決まるのでしょうか?

以前はクレジットカードを申し込みするときに、その人の職業、収入、年齢、家族構成などから「どれくらいの額なら、とどこおりなく返済できるか」を算出していました。

今はそれに「クレジットカードの利用状況」も重視されています。「毎月20万円カードを利用して、ちゃんと返済しているな」「カードの支払いは問題ないが、携帯料金の滞納が多いな」といった状況から、その人の支払能力を見ているのです。こうした情報は、個人信用情報機関に登録されていて、「クレジットヒストリー」と呼ばれています。

「口座の残額が足りなくてお金を入れるのが2~3日遅れたけど、再引き落としで支払えたんだし大丈夫だろう」と思うと危険です。その2~3日がクレジットヒストリーのなかでは傷として残ってしまうのです。

カード利用限度額は、カード利用履歴「クレジットヒストリー」で決まるんじゃ。払い忘れなど、厳しく審査されておるぞ。

2.利用限度額を上手にコントロールしよう

利用限度額は増やせる!

クレジットカード会社に決められた利用限度額は、永遠ではありません。カードを持ってからしばらくたてば(期間はカード会社によります)、限度額の増額を申請することができるのです。

※ただしカード会社による審査があります。

-

カード会社に電話やインターネットなどで増額を依頼

-

カード会社が増額可能かどうかを審査

増税前のいざ!という時だけの増額もOK

一時的に利用限度額を増額することもできます。こちらは上記の増額よりも審査のハードルは低くなります。増税をきっかけに値の張るお買い物をしたい、海外旅行をしたい、というときに活用してみてはいかがでしょう。基本は1回払いなので手数料もかかりませんし、「目的のこと以外の無駄遣いは控えよう」という気持ちになりやすいというメリットもあります。この臨時増額を利用したお買い物でも、もちろんカードのポイントはたまります。

※ただしカード会社による審査があります。

月々のカードのお支払いは期限を守って、クレジットヒストリーはきれいにしておきたいね。臨時増額もできるけど、自分がいくら支払いできるかをしっかりわかってお買い物をしなきゃね。