はじめが肝心!

新社会人の家計のやりくり方法

新社会人になり、最初の楽しみといえば初めてのお給料。

もらった給与明細を見て、「この項目は何?」「毎月引かれるの?」と気になる事も多いはず。また、これからは自分でお金の管理をし、やりくりをしないといけません。やりくり上手になれるかどうかは、実ははじめが肝心。社会人一年目でお金をためる習慣を身につければ、この先「お金をためる体質」になりやすいです。

そこでこの記事では、新社会人の方に給与明細の見方と、家計のやりくり方法を紹介します。上手にやりくりして、これからはじまる社会人生活をスタートしましょう。

1.月給と手取りは違う!? 押さえておきたい支給額の内訳

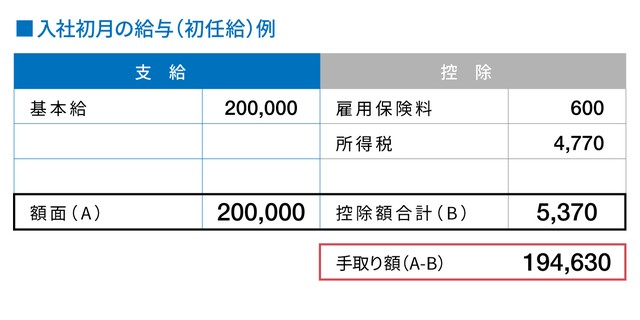

月給は、会社から支給されるお金の総額「額面給与」のことです。その月給から所得税や住民税などの税金、厚生年金や健康保険料などの社会保険料が「控除」として差し引かれた金額が「手取り給与」となります。例えば月給 20万円とした場合、実際の手取り金額は20万円より少ない金額となります。

実際に給与明細をみながら、詳しい内訳を確認していきましょう。

●支給

お給料の基本となる「基本給」に、残業代や通勤・住宅などの各種「手当」を合計したものが支給額(額面)です。一般的に「月収」や「年収」はこの金額のことを指します。

●控除

「社会保険料」と「税金」のように、給与所得者が必ず支払わなければならない項目を合計したものが控除額です。「控除」は課税対象とならないので、「支給からこの分を引きますが、これは税金が掛かりません」ということです。

各項目について、ここで一緒に押さえておきましょう。

社会保険料には、下記の3つがあります。

・健康保険料

病院で治療を受ける場合の自己負担額を軽くする保険料。支払額の半分は会社が負担、または、自己負担率が低い場合もあります。

・厚生年金保険料

年金を受給するために支払う掛け金。こちらも支払額の半分は会社が負担します。

・雇用保険料

失業したときに失業給付金を受給するための保険料。

一般的に引かれる税金は下記です。

・所得税

額面給与に掛かる税金。額面給与から社会保険料を控除した後の金額に対して税率が決まっています。

・住民税

居住している都道府県や市町村に収める税金で、前年度の所得に応じて金額が決まります。

企業によって制度がある場合に引かれる項目の一例です。

・組合費

勤めている会社に労働組合がある場合に支払う、組合の運営費。

・財形貯蓄費

給与天引きによる貯蓄。この制度を利用すれば、会社が提携している金融機関に貯蓄をすることができます。

●勤怠

給料支給の根拠となる、出勤日数や働いた時間を記載した項目です。

出勤日数、勤務・残業時間など項目は会社によって、表記が違う場合があります。また、勤怠については記載する項目の決まりがないので、勤怠の項目が給料明細にない場合もあります。

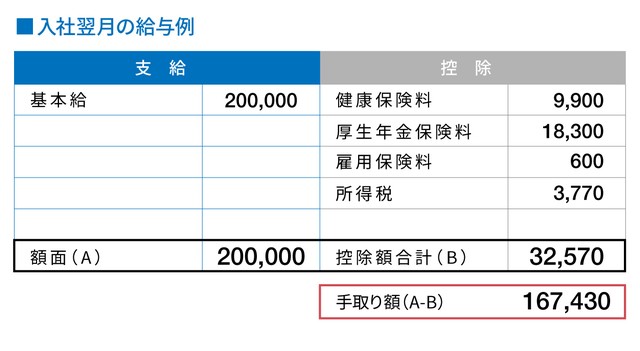

2.初任給よりも翌月は手取り額が少ない!?

さらに覚えておきたいのが、2か月目の手取り額は初任給より減ってしまうということ。

というのも、雇用保険料は当月から差し引かれますが、健康保険料と厚生年金保険料は、前月分が翌月の給料から差し引かれるからです。

また、通勤手当や住宅手当といった手当がつくと、差し引かれる額が変わることも。

社会保険料や所得税は、支給額(額面)に応じて税率が決まり、差し引かれる額が変動するからです。

ただし、手当の種類によっては、社会保険料や所得税がかからないものもあります。

| 社会保険料の対象になる手当 | 家族手当、残業手当、住宅手当、役職手当、通勤手当、など |

| 社会保険料の対象にならない手当 | 結婚・出産祝い金、見舞金、出張費、退職金など |

| 所得税の対象になる手当 | 家族手当、残業手当、住宅手当、休日出勤手当、役職手当、退職手当など |

| 所得税の対象にならない手当 | 通勤手当、出張費、技術習得費用、制服、社宅など |

たとえば通勤手当は社会保険料の対象にはなるものの、所得税の対象にはなりません。

このように、対象となる手当の範囲がそれぞれ異なるので、よく確認しておきましょう。

さらに、2年目の6月からは住民税も差し引かれます。

2年目からは手取り額が変わるということを、頭の片隅に置いておきましょう。

3.おススメしたい家計のやりくり方法

決まった収入で家計をやりくりするには、毎月の収支をきちんと管理することが大切です。将来の結婚やマイホーム購入、子育てなどのライフプランを視野にいれると、節約術やお金をためる習慣も身につけたておきたいですね。

新社会人の方にもはじめやすい家計のやりくり方法をご紹介します。

(1)1ヵ月に使うお金を決める

まずは、月々に支払う金額を決めましょう。

家賃・光熱費などの固定費はそれほど変動がありませんが、食費・通信費・交際費・被服費などは上限を決めて、なるべくその範囲内に収めるように使いましょう。

(2)保険は最低限

新社会人になれば、生命保険や医療保険に加入することを考えておきたいところ。

年齢の若いうちなら保険料が安くなる保険もあるので、いまのうちに加入しておくことをおすすめします。

補償の厚い保険にいくつも入っておけば安心ですが、その分の保険料を支払うために月々の生活が苦しくなれば本末転倒。

月々の支出額、貯蓄に回すお金の目安をしっかりと把握したうえで、保険にかけるお金は最低限にしましょう。

(3)コンビニATM手数料など小さな無駄を省く

コンビニのATMでお金を下ろしたり、銀行のATMを時間外に利用したりすると、手数料がかかります。少額の手数料も重なると大きな金額になります。

給与振込口座に指定していると銀行の時間外手数料が無料になるサービスなどもあるので、手数料は極力支払わずに済む生活を心がけましょう。

(4)残しておきたいお金は先に別口座へ

給与が入る口座とは別に、貯蓄用の口座を作っておきましょう。

そして給与が入れば、貯蓄用の口座に決まった金額を移す。そうすれば、知らず知らず使いすぎていた、ということにならずに済みますね。

(5)クレジットカードで固定費を支払い節約

家賃・光熱費・通信費などの固定費は、現金払いや口座引き落としではなく、クレジットカード払いにしたほうが、ポイントがどんどんたまるのでおトクです。

また、利用明細に月々の支払いの履歴がすべて残るので、家計管理も楽です。

クレジットカードで賢くポイントをためる方法について詳しくはこちらから

4.まとめ

新社会人の方へ、給与明細の見方とやりくり方法をお伝えしました。

学生時代とは生活パターンが変わるので、最初はうまく家計のコントロールができないかもしれません。何にいくら使ったかメモをし、慣れてきたころに、ムダ遣いはしていないか、減らせる項目はないかをチェックしていきましょう。