年金受給者は確定申告が必要?

所得から差し引ける公的年金等控除について解説

年金収入には所得税が課税されるため、条件に当てはまる場合は確定申告が必要となります。会社員で給与所得のみだと確定申告の経験がないため、計算方法や手続きが分からず不安になることでしょう。この記事では、年金受給者で確定申告が必要となる条件や公的年金等控除について解説します。

公的年金等と税金の関係

所得税の対象となる公的年金には複数の種類があり、控除や源泉徴収、年末調整などの計算が複雑です。まずは、公的年金等と税金の関係について解説します。

公的年金の種類と税金

公的年金は、国税庁により種々に分類されています。所得税の対象となる所得には、給与所得や退職所得を含む11種類があり、公的年金はこの中で雑所得に分類されます。公的年金には、老齢基礎年金、老齢厚生年金、企業年金、個人型確定拠出年金などが主な種類として挙げられます。しかし、一時払いで受け取る生命保険や共済組合の個人年金保険などの収入は雑所得の対象とはなりません。 ただし、一時払いによる受け取りは退職所得として所得税の対象になるため注意が必要です。一方、遺族年金や障害年金の給付は非課税とされています。

公的年金等控除とは

公的年金等控除とは、雑所得に分類される公的年金等の受給額に対して、特定の条件に基づいて一定額を控除する制度を指します。控除額は、受給者の年齢、受給額、および年金以外の収入により変動します。 公的年金等控除は所得控除の一部であり、控除対象となるのは直接的な所得税ではなく、税額を計算する際の課税所得となります。一方、税額控除は納付すべき税金額自体から差し引かれる制度です。公的年金等控除と税額控除は異なる概念なので、混同しないよう注意が必要です。

公的年金の源泉徴収と年末調整

公的年金等の収入から一定の控除額を差し引いた課税所得に対し、5.105%を乗じた金額が源泉徴収として徴収されます。源泉徴収とは、事業者が年間の所得税を事前に徴収する制度で、給与の天引きと同様の仕組みです。このように公的年金等の収入からも源泉徴収が行われ、所得税を差し引いた金額が受給者に振り込まれます。 年末調整は、給与所得(給与や賞与など)に対して源泉徴収された税額を年末に再計算し、年間を通じた税金の過不足を精算する制度です。しかし、公的年金等の収入は給与所得ではなく雑所得に分類されるため、年末調整の対象とはなりません。

公的年金で確定申告が必要な場合

公的年金等の収入が400万円超、その他の収入が20万円超、各種の所得控除を受ける場合、確定申告が必要です。

公的年金等の収入が400万円超

老齢年金と個人年金を合わせると、400万円超となる場合があります。雑所得の対象となる公的年金等の収入は国民年金や厚生年金だけでなく、個人型の年金収入も対象となります。複数の年金収入がある場合、総額が400万円を超えると確定申告が必要なため注意しましょう。

公的年金等以外の収入が20万円超

公的年金等以外の収入が年間20万円を超える場合、確定申告が必要となります。雑所得以外の収入には、不動産所得、山林所得、配当所得、パートタイムの給与所得などが含まれます。公的年金等を除く収入の年間総額を確認し、確定申告の必要性を見極めておきましょう。

各種の所得控除を受ける場合

生命保険料控除や医療費控除などの所得控除を適用する場合には、確定申告が必要となります。公的年金等を受け取りつつ、生命保険や医療保険の保険料を支払っている場合、これらの支払いは生命保険料控除の対象となり得ます。 年間の医療費が10万円を超えた場合、その超過分は医療費控除の対象となります。生命保険料控除や医療費控除を適用すると、源泉徴収により納付済みの所得税の超過分が還付される可能性があります。

公的年金等控除の計算方法と具体例

公的年金等控除は65歳未満と65歳以上、受給額の総額で異なる計算方法です。ここからは、公的年金等控除の計算方法と具体例について解説します。説明に用いる表は2020年以降の計算方法です。

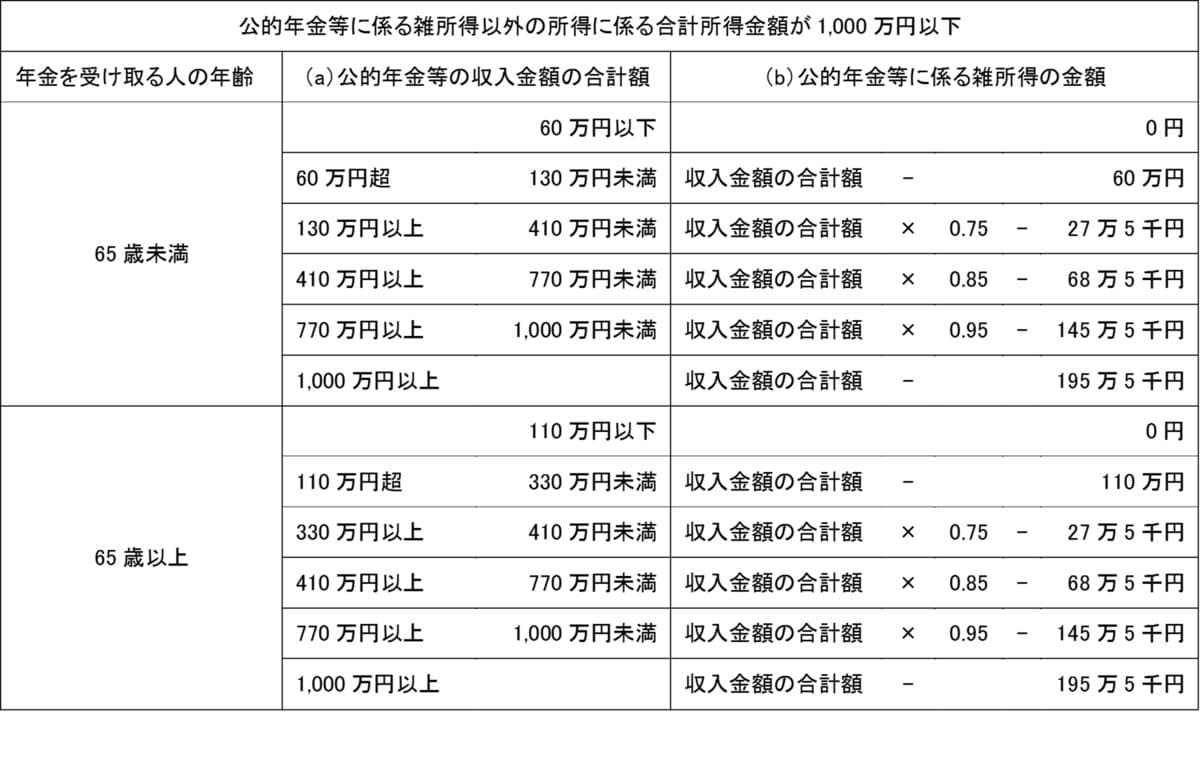

年金のみと年金以外の所得が1,000万円以下

所得が年金のみ、年金以外の所得が1,000万円以下の場合、公的年金等控除によって雑所得がいくらになるか計算します。

出典:国税庁「公的年金等の課税関係」

公的年金等の収入金額の合計額が65歳未満で80万円以下、65歳以上で110万円以下の場合、所得税は非課税です。雑所得として所得税が課税される具体例を、次の表で計算します。

| 年齢 | 公的年金等の収入金額の合計額 | 公的年金等に係る雑所得の金額 |

| 65歳未満 | 300万円 | 300万円×0.75-27万5,000円=197.5万円 |

| 65歳以上 | 450万円 | 450万円×0.85-68万5,000円=314万円 |

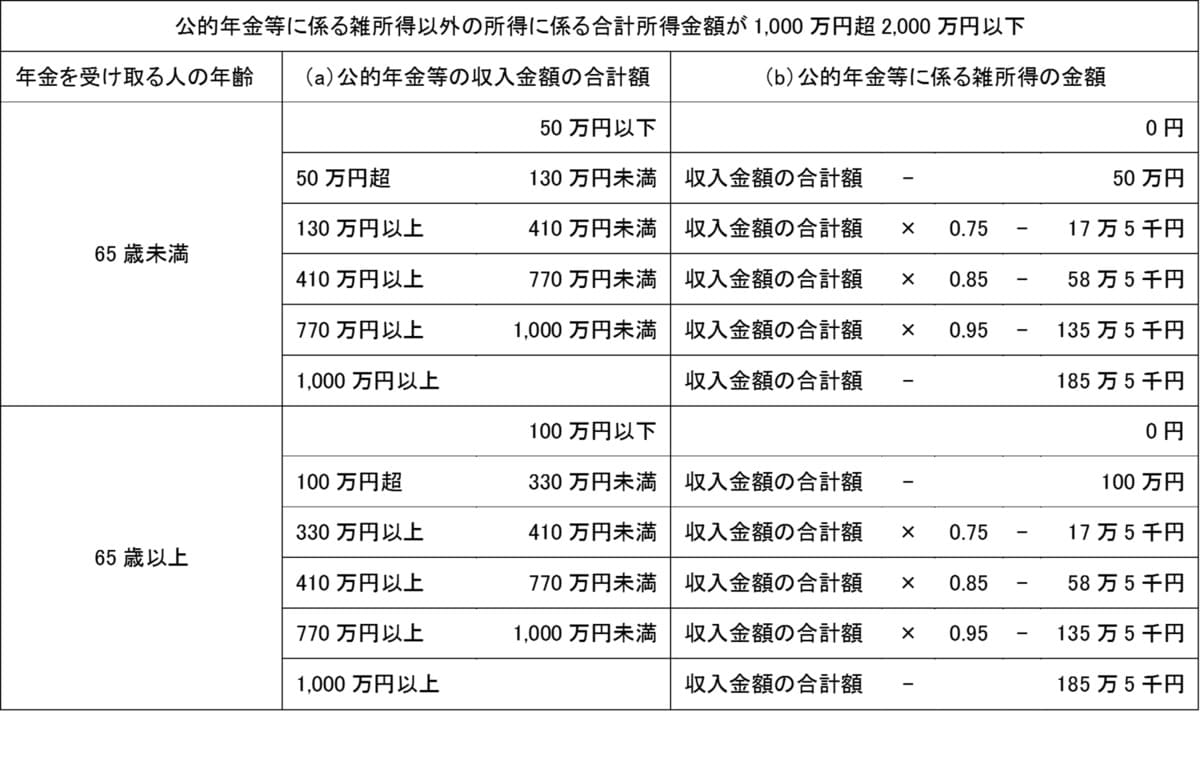

年金以外の所得が1,000万円超2,000万円以下

年金以外の所得が1,000万円超2,000万円以下の場合、公的年金等控除によって雑所得がいくらになるか計算します。

出典:国税庁「公的年金等の課税関係」

公的年金等の収入金額の合計が、65歳未満で年間50万円以下、または65歳以上で年間100万円以下の場合、その収入は所得税の課税対象外となります。これは、年金以外の所得が年間1,000万円以下の場合と比較して、非課税となる基準が厳格であると言えます。所得税が課税される具体的な例を、次の表で説明します。

| 年齢 | 公的年金等の収入金額の合計額 | 公的年金等に係る雑所得の金額 |

| 65歳未満 | 300万円 | 300万円×0.75-17万5,000円=207.5万円 |

| 65歳以上 | 450万円 | 450万円×0.85-58万5,000円=324万円 |

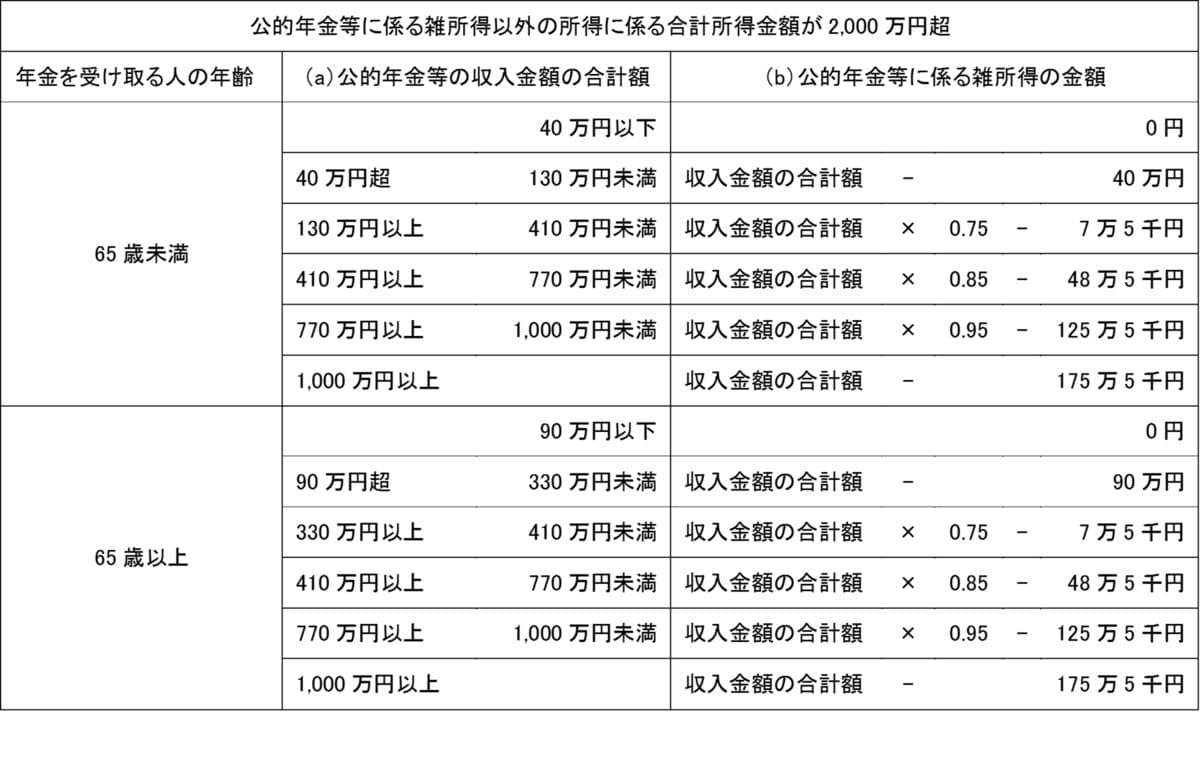

年金以外の所得が2,000万円超

年金以外の所得が2,000万円超の場合、公的年金等控除によって雑所得がいくらになるか計算します。

出典:国税庁「公的年金等の課税関係」

公的年金等の収入金額の合計が、65歳未満で年間40万円以下、または65歳以上で年間90万円以下の場合、その収入は所得税の課税対象外となります。これは、年金以外の所得が年間2,000万円以下の場合と比較して、非課税となる基準が厳格であると言えます。所得税が課税される具体的な例を、次の表で示します。

| 年齢 | 公的年金等の収入金額の合計額 | 公的年金等に係る雑所得の金額 |

| 65歳未満 | 300万円 | 300万円×0.75-7万5,000円=217.5万円 |

| 65歳以上 | 450万円 | 450万円×0.85-48万5,000円=334万円 |

公的年金等控除と確定申告の手続き

公的年金等の収入に対する公的年金等控除、確定申告の手続きについて解説します。

確定申告不要制度の適用を受ける

公的年金等の収入は基本的に確定申告が必要ですが、次の条件をすべて満たすと確定申告不要制度の適用を受けられます。

- 公的年金等の収入金額の総額が400万円以下

- 公的年金等以外の収入金額の総額が20万円以下

- 源泉徴収で所得税を納めている

- 年間を通して各種の所得控除によって還付される税額がない

確定申告の手続きで必要な書類

公的年金等の収入で確定申告が必要な場合、手続きのために次の書類を準備しましょう。

- 確定申告書

- 公的年金等の源泉徴収票の原本

- 本人確認書類

- 控除証明書

確定申告書は、紙の申告書またはe-taxのオンラインサービスのいずれかを使用して作成します。控除を受けるために必要な証明書、例えば社会保険料や生命保険料の控除証明書など、各項目について適切に準備しましょう。医療費控除を受けるためには、支払いの明細書の提出が必要です。また、医療費の領収書は5年間保管することが必要な点には注意が必要です。

まとめ

年金受給者の年齢や収入額に基づいて公的年金等控除を計算し、条件に該当するか確認することで、確定申告が必要か否かを判断することができます。所得の種類や公的年金等控除の計算は、一見難解に思えるかもしれません。それらの具体的な計算方法と、確定申告が必要かどうかを判断するための参考情報を本記事で提供していますので、ぜひ参考にしてみてください。

ライフとキャリアを総合した視点で、人生設計をマンツーマンでサポート。日々の家計管理から、数十年先に向けた資産設計まで実行支援しています。