【完全版】ねんきん定期便の見方!

将来いくらもらえるのか計算方法を解説

1年に1回送られてくる「ねんきん定期便」の見方がわからなかったり、開封していなかったりする人もいるのではないでしょうか。ねんきん定期便には、将来の大まかな年金額を知るための情報が詰まっています。この記事ではねんきん定期便の見方と、将来の年金がいくらもらえるか(見込み額)の計算方法を解説します。

いくらもらえる?ねんきん定期便の見方

ねんきん定期便が届くのは、毎年の誕生月です。通常ははがきで直近1年間の情報が、35歳・45歳・59歳の年は封書で全期間の年金記録が送られてきます。50歳未満と50歳以上では内容や書式が異なるため、それぞれの見方を解説します。

50歳未満の人のねんきん定期便の見方

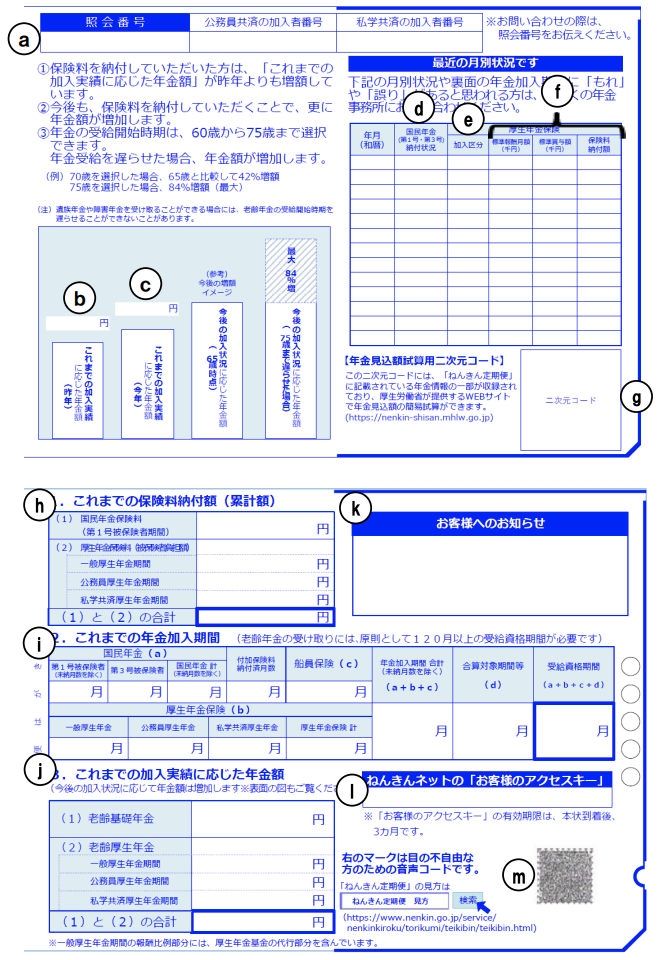

出典:日本年金機構「「ねんきん定期便」の様式(サンプル)と見方ガイド(令和4年度送付分)」より引用

上記は2022年(令和4年)度の50歳未満の人の「ねんきん定期便」のサンプルです。項目aからgが記載されているのは表面、hからmの記載は裏面です。

年金の記録を確認

表面右側の項目d・e・fは、過去1年分の加入状況などの年金記録です。裏面のh欄は「これまでの保険料納付額(累計額)」で、過去に納付した保険料の加入区分ごとの累計と総合計が記されています。

裏面中段のi欄「これまでの年金加入期間」は、加入区分ごとの加入期間と総合計が記されている重要な項目です。老齢基礎年金(国民年金)や老齢厚生年金の受給には、120カ月以上の受給資格期間が必要だからです。

50歳未満の年金額は見込み額ではない

表面の項目cと裏面のj欄の「これまでの加入実績に応じた年金額」とは、ねんきん定期便作成時点の加入実績から算出した年金額(年額)です。そのため、年齢の若い人ほど少ない金額になっており「これしか受け取れないのか」と不安になる人もいるかもしれません。この年金額は保険料を納め続けるうちに増えていくので、あまり心配しないようにしましょう。

50歳以上の人のねんきん定期便の見方

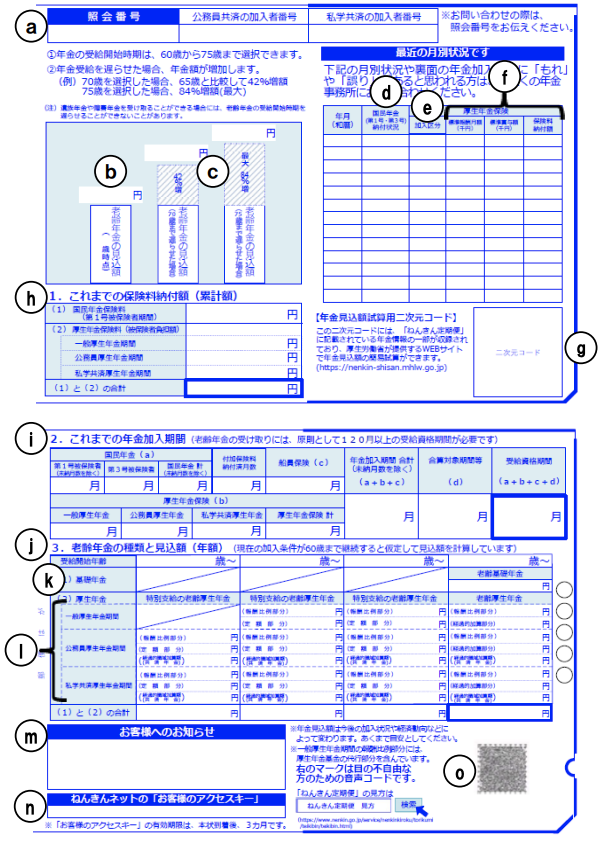

出典:日本年金機構「「ねんきん定期便」の様式(サンプル)と見方ガイド(令和4年度送付分)」より引用

次に、50歳以上の人の「ねんきん定期便」を見ていきましょう。上記は2022年(令和4年)度の50歳以上の人の「ねんきん定期便」のサンプルです。項目aからhが記載されているのは表面、iからoは裏面に記されています。加入記録に関する項目は、50歳未満と同様の内容です。

老齢年金の見込み額

裏面のj「老齢年金の種類と見込額」欄は4つあり、左の3つは「特別支給の老齢厚生年金」となっています。特別支給の老齢厚生年金は1961年(昭和36年)4月1日以前生まれの男性、1966年(昭和41年)4月1日以前生まれの女性が対象で、それ以外の人は空欄となります。1番右の欄の年金額は、現在の加入条件が60歳まで継続した場合に65歳から受給する見込み額です。表面のb欄と同じ金額となります。

繰り下げ受給の見込み額

表面のc欄は、受給開始年齢を70歳までと75歳まで遅らせた場合のそれぞれの見込み額が試算されています。繰り下げ受給をすると受給額は割り増しされ、70歳受給開始で42%増、75歳で84%増となります。

ねんきん定期便から将来の年金額を計算してみよう

50歳未満のねんきん定期便に表示されている年金額は、見込み額ではありません。50歳以上と同様に、現在と同条件が60歳まで続くと仮定した場合の年金見込み額の計算方法を解説します。

国民年金の見込み額の計算方法

国民年金(老齢基礎年金)の計算式は以下のようになっています。

・老齢基礎年金=老齢基礎年金の満額×保険料納付済月数÷480月

老齢基礎年金の満額とは保険料を480月納めた人が受け取れる年金額で、2022年(令和4年)度は77万7,800円です。保険料納付済月数とは、20歳から60歳までに保険料を支払った月数のことです。ねんきん定期便の「受給資格期間」と、それ以降60歳までの期間を合計します。60歳までの月数は、加入記録の最後の月の翌月から数えます。

国民年金の計算例

受給資格期間が216月、以降60歳までの月数が240月の場合、老齢基礎年金の見込み額は以下のように計算します。

・77万7,800円×(216月+240月)÷480月=73万8,910円

厚生年金の見込み額の計算方法

厚生年金の計算方法はやや複雑なため、詳しい計算を知りたい場合は日本年金機構のWebサイトを参照してください。

ねんきん定期便を使って簡単に計算するには「これまでの加入実績に応じた年金額」を利用します。加入期間1年あたりの年金額を求め、60歳までの加入期間の合計を掛けて算出します。

厚生年金の計算例

受給資格期間が216月、以降60歳までの月数が240月で「これまでの加入実績に応じた年金額」が70万円の場合の老齢厚生年金の見込み額は以下のように計算します。

・70万円÷216月×(216月+240月)=147万7,777円(小数点以下切り捨て)

「ねんきんネット」で見込み額を試算できる

加入条件を変えて年金額を試算したい場合は「ねんきんネット」の利用が便利です。「ねんきんネット」とは、公的年金加入者の情報をインターネットで提供するサービスです。年金記録や将来の年金見込み額が確認できます。加入者自身で詳細な条件での試算ができるので、給与や賞与などの変化に応じた年金額の把握が可能です。

将来の年金額を増やすには?

将来受け取れる年金の見込み額をチェックして、少ないと感じる人もいるでしょう。今からできる、年金額を増やす方法を紹介します。

「繰り下げ受給」をする

年金の受給開始を65歳より遅くすると、年金の受給額が増えます。増額された年金額は一生受け取れるため、健康状態や仕事の状況などによっては検討の余地はあるでしょう。

60歳以降も働く

国民年金は、基本的に60歳までしか加入できません。しかし、60歳以降も厚生年金の加入義務のある勤務先で働く人は、厚生年金に引き続き加入できます。加入期間が長くなれば受給額も増えるので、公的年金受給開始の65歳までは厚生年金に継続加入できる働き方が望ましいでしょう。

付加保険料を払う(第1号被保険者)

第1号被保険者(自営業など)が毎月の国民年金保険料に400円の付加保険料を納めると、受給する年金額を増やせる制度を付加年金といいます。付加年金は「200円×付加保険料納付月数」が、将来受け取れる年金に加算されます。

40年間(480月)付加保険料を納付した場合の保険料の総額は、400円×480月=19万2,000円です。この場合の受給額(年額)は、200円×480月=9万6,000円となります。わずか2年で保険料の元が取れる有利な制度です。

まとめ

年金見込み額は老後資金準備などにも関わるため、早くから知っておくとライフプランが立てやすくなります。ねんきん定期便には加入者自身の年金記録が記載されており、平均値などのデータを用いるよりも現実的な年金額が把握できます。今まで見方がわからなかった人も、将来の年金の見込み額を計算してみてはいかがでしょうか。

国内生保で法人コンサルティング営業を経て2007年に独立系FPとして開業。企業型確定拠出年金の講師、個人向け相談全般に従事。現在は法人向けには確定拠出年金の導入コンサル、個人向けにはiDeCoやNISAでの資産運用や確定拠出年金を有効活用したライフプランニング、リタイアメントプランニングを行っている。