外貨預金でお金が増やせる?!

高金利と為替相場のメリットとリスクを解説!(2020.12一部改訂)

「将来に備えて、預金をふやしたいけど、今の金利じゃなかなか増えないな」

「外貨預金って儲かるって聞いたけど本当?」

お金を増やす方法を探していて、いろいろ調べているうちに外貨預金が気になってきた、という方は多いのではないでしょうか。

定期預金、株式、投資信託などお金を増やすにはさまざまな方法がありますが、お金を増やす投資・運用は難しい…という印象を持たれているかもしれません。

そこでこの記事では、手軽で円預金と比べて相対的に高金利な外貨預金を解説します!

目次

1.そもそも外貨預金って何?

2.外貨預金の金利は円預金と比べて相対的に高金利!!

3.為替変動によってはさらにおトクに

4.知っておくべきリスクと為替手数料

5.「ふやす」お金を外貨預金に

6.外貨預金ここに気をつけよう!

7.まとめ

1.そもそも外貨預金って何?

外貨預金とは、円を米ドルやユーロなどの、外貨に交換して銀行などの金融機関に預金する事です。

預金の仕組み自体は円預金と変わりません。

外貨預金の魅力は、円預金と比べて相対的に高金利だということ。

また、円安になった時に外貨を日本円に交換すれば、その差で利益を生み出すこともできます。

ただし、入出金時には為替手数料がかかります。

つまり、外貨預金の特徴をまとめるとこちらになります。

・円預金より外貨預金の方が高金利

・為替変動により差益を得られる

・外貨預金ならではのリスクと為替手数料

それぞれ詳しく見ていきましょう。

2.外貨預金の金利は日本円より相対的に高い

まずお伝えするのが、金利のお話。

外貨預金の金利は、円預金の金利に比べて相対的に高金利です(金利は通貨によって異なります)。

たとえば円普通預金の金利は0.001%。(※伊予銀行 2020年12月時点の場合)

それに比べて、外貨預金の場合、金利は以下のようになります。

米ドル |

ユーロ |

豪ドル |

人民元 |

|

|---|---|---|---|---|

外貨普通預金 |

0.01% | 0.001% | 0.01% | 0.01% |

外貨定期預金 |

0.05% | 0.001% | 0.05% | 0.30% |

※外貨定期預金は預入期間1年、100万通貨未満の金利

※出典元:伊予銀行(2020年12月時点)

上記の表のように、外貨預金には外貨普通預金と外貨定期預金の2種類があるのですが、外貨定期預金のほうが金利は高く設定されています。

次に外貨普通預金と外貨定期預金の特徴はこちら。

・外貨普通預金 : 出し入れが自由だが、外貨定期預金に比べると金利は低い

・外貨定期預金 :金利水準が外普通預金より高い。ただし、中途解約する場合は外貨普通預金の金利が適用される。

※預入期間は多種あります。

※継続には手続きが必要です。

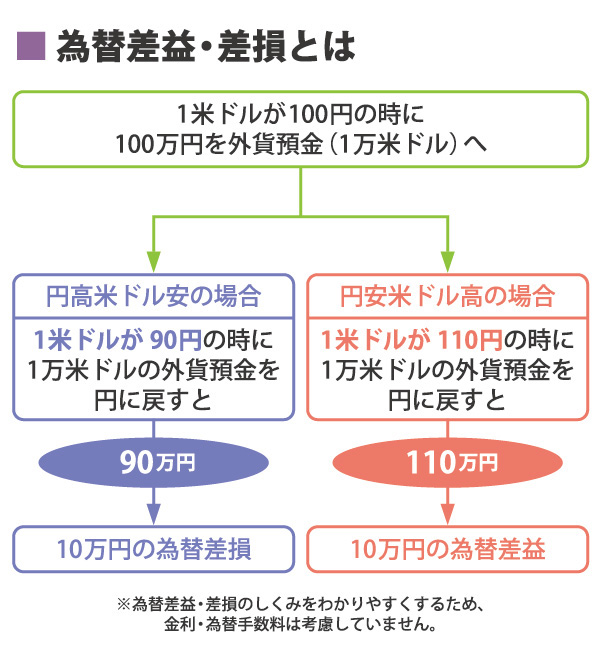

3.為替変動によってはさらにおトクに

金利の他にも、外貨預金では為替変動によって利益が生まれることもあります。

為替の変動とは、円の価値が変わること。

たとえば1米ドルが100円から90円に変われば、米ドルの価値が下がった、つまり円の価値が上がったということなので円高になります。

反対に1米ドルが100円から110円に変われば、米ドルの価値が上がった、つまり円の価値が下がったということなので円安になります。

円高のときに日本円を外貨に交換して、逆に円安のときに外貨を日本円に交換すれば、その差額分の利益を得ることができるのです。

4.知っておくべきリスクと手数料

ここまで外貨預金のメリットをお伝えしてきましたが、外貨預金にはリスクもあります。

そのリスクとは、こちらの2つ。

・為替変動によるリスク

円高のときに外貨を日本円に交換してしまうと、差額分の損失が生じます。

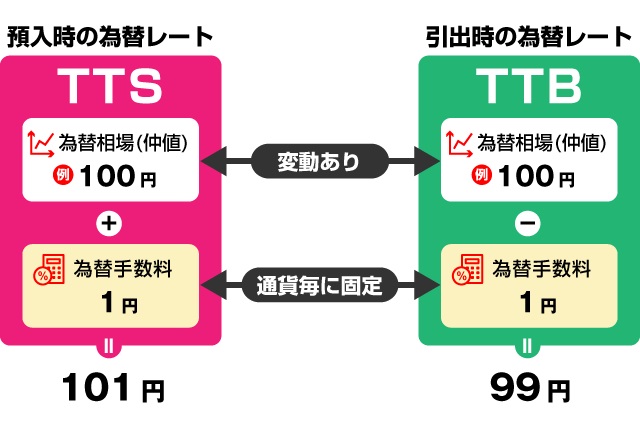

・入出金時に手数料がかかる

円を外貨に交換して入金するときと、外貨を円に交換して出金するときの、両方で為替手数料が発生します。

為替相場に変動がなくても、利益が出ないどころか元本割れしてしまうこともあるので注意しましょう。

とはいえ、元本割れを回避する方法もあります。

米ドルの場合、たとえば預入時に1円、引出時に1円の手数料が必要な金融機関で外貨預金を預け入れしたとしても、2円の円安時に引き出せば、差し引きゼロになって元本割れは免れます。

外貨預金では、預入するタイミングと引き出すタイミングをよく見計らいましょう。

Check Point!

・金利を考えると、外貨定期預金がおすすめ

・円高のときに預入して、円安のときに引き出そう

(入出金には為替手数料がかかります)

5.「ふやす」お金を外貨預金に

ここまで読んできて、「外貨預金を始めてみようかな」と思われた方に、お伝えしておきたいのが、近々使う予定のあるお金には手をつけるべきではない、ということです。

というのも、外貨預金は、為替変動の影響を受け、また、入出金には為替手数料がかかるため、元本割れを起こしてしまうリスクがある商品だからです。

つまり、当面使う予定のないお金を資金として、長期的な展望のなかでゆっくりと増やしていく事が好ましいと言えます。

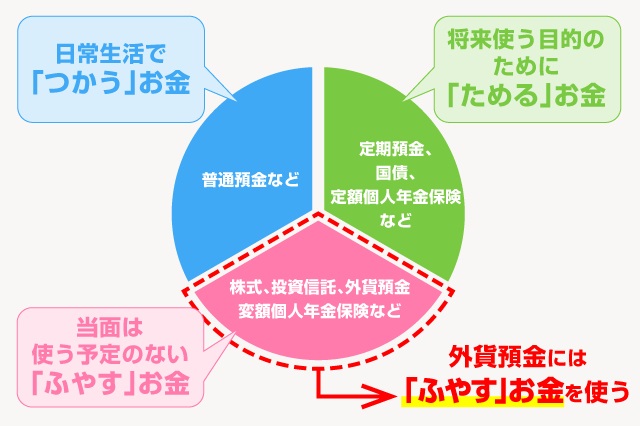

でも使う予定のあるなしって、どこで判断すればいいの?と思われた方は、ご自身の資産を色分けしてみることをおすすめします。

つまり、この3つの用途にご自身の資産を分けてみるのです。

・日常生活で「つかう」お金…生活費など

・将来使う目的のために「ためる」お金…教育費や住宅ローンなど

・当面は使う予定のない「ふやす」お金…老後の生活費など

当分使う予定がなく、長期的な運用に回せそうな、「ふやす」お金を外貨預金に充てましょう。

6.外貨預金ここに気をつけよう!

最後に、外貨預金を始めるうえで気をつけたほうがいい点を2つお伝えしておきます。

・外貨預金は預金保険制度の対象外

預金保険制度とは、万が一銀行などの金融機関が破綻した場合に、1金融機関1預金者あたりの元本1,000万円までと、その利息が保護される制度です。

ところが外貨預金はその制度の対象外となっています。

・確定申告が必要

外貨預金での為替差益は雑所得の対象となるので、確定申告が必要です。

ただし年収2,000万円以下の給与所得者で、為替差益を含めた給与所得および退職所得以外の所得が年間20万円以下であれば確定申告は不要です。(複数の会社から給与を得ている場合など、一定の場合を除きます。)

該当する方は確定申告の時期に為替差損益をチェックしておきましょう。

7.まとめ

外貨預金のメリットは以下のとおりです。

・円預金より相対的に金利が高い

・為替変動によって差益が出ることもある

ただし、為替変動によって差損が出ることもありますし、預入時、引出時には為替手数料がかかります(元本割れのリスクがあります)。

また、預金保険制度の対象外であり、雑所得の申告が必要なことも要注意です。