企業情報

業績ハイライト

(2022年3月31日現在)

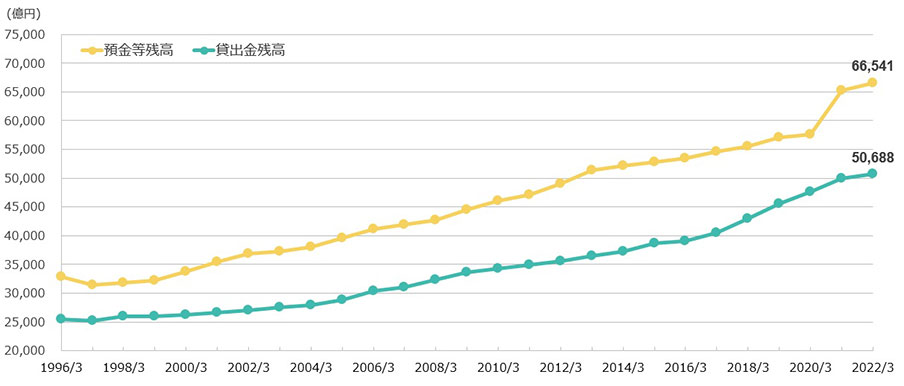

預金等・貸出金ともに25年連続で増加

預金等残高・貸出金残高の推移

預貸等および貸出⾦残高は、ともに全国の銀⾏で唯⼀25年連続で増加しています。

譲渡性預⾦を含めた預⾦等残高につきましては、前年度⽐1,315億円増加して6兆6,541億円となりました。

また、貸出⾦残高につきましては、前年度⽐695億円増加して5兆688億円となりました。

譲渡性預⾦を含めた預⾦等残高につきましては、前年度⽐1,315億円増加して6兆6,541億円となりました。

また、貸出⾦残高につきましては、前年度⽐695億円増加して5兆688億円となりました。

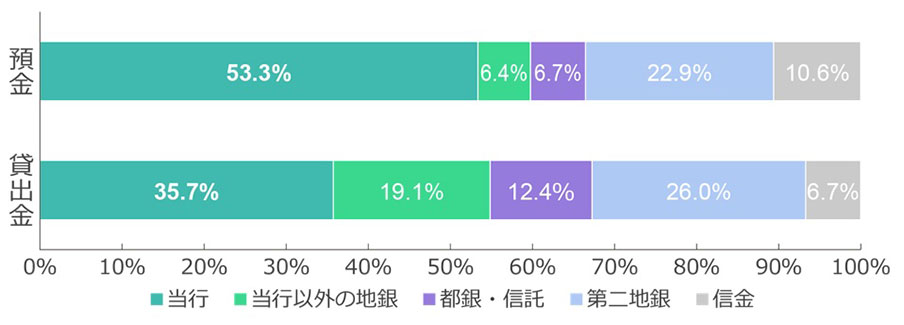

愛媛県内シェア(除くゆうちょ・農協等)

預金、貸出金ともに高いシェアを確保しています。

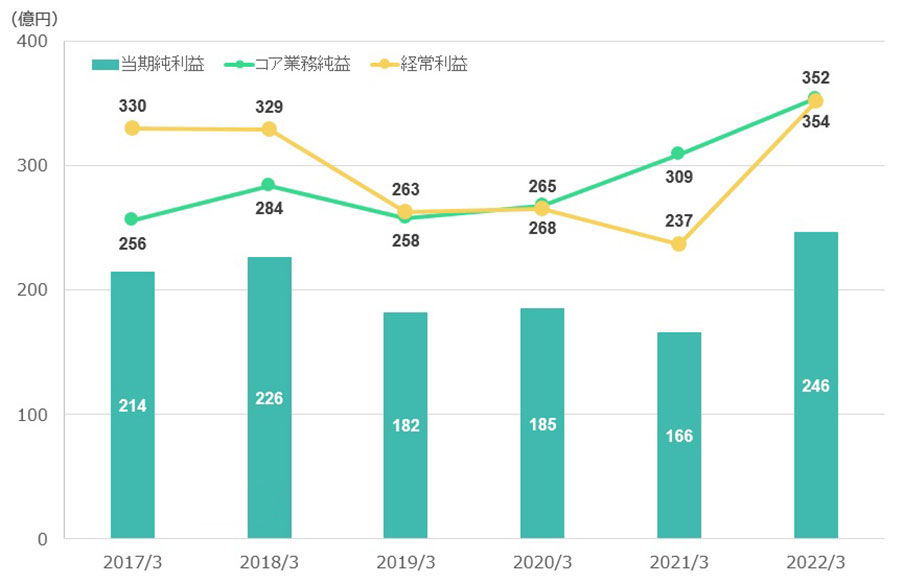

損益状況は高水準を確保

コア業務純益・経常利益・当期純利益の状況

- コア業務純益とは

- 一般の企業でいう「営業利益」に相当し、一時的な要因に左右されない銀行の基礎的な収益力をあらわす指標です。

- 経常利益とは

- 銀行の営業活動によって経常的に発生する収益(経常収益)から費用(経常費用)を引いたもので、毎年生じる経常的な利益をあらわします。

- 当期純利益とは

- 経常利益から特別損益や税金等を加減算した最終的な利益をあらわします。

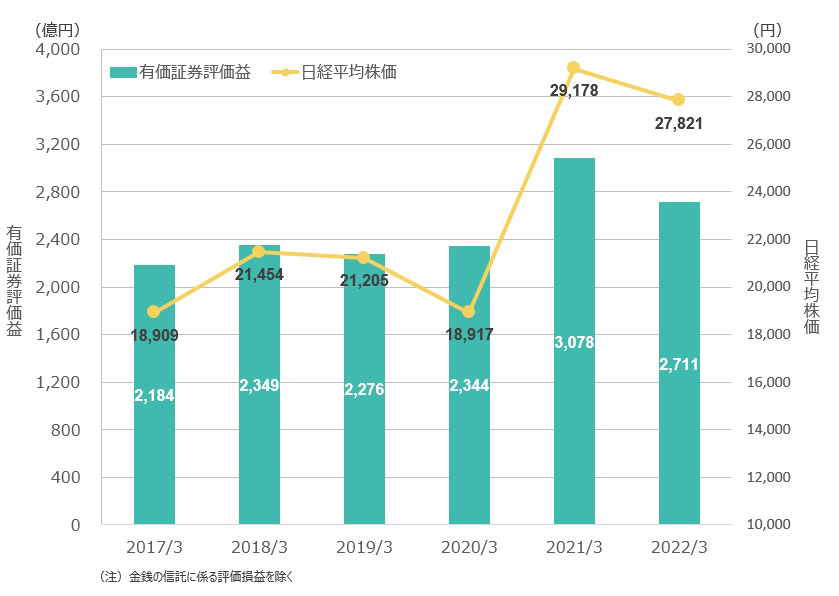

有価証券の評価益は地銀トップクラスの水準を確保

有価証券の評価益(単体)の推移

- 有価証券の評価益とは

- 有価証券の「時価」が「簿価」を上回っている金額をあらわします。有価証券評価益があるということは、将来のリスクに対する経営体力があるといえます。

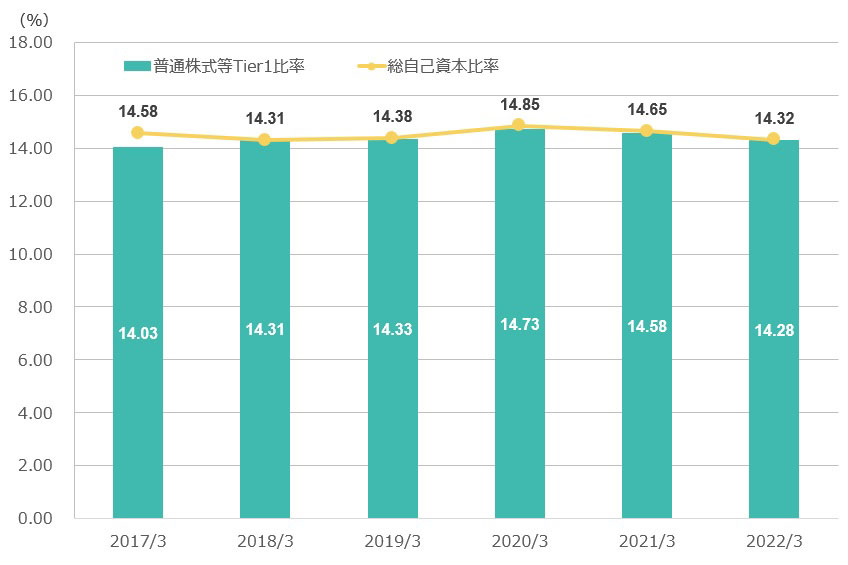

自己資本比率は最低基準を大きくクリア

自己資本比率(連結)の推移

- 自己資本比率とは

- 信用リスク等を加味した総資産に対して自己資本が占める割合のことです。銀行の健全性を示す重要な指標の一つであり、最低基準が設けられています。

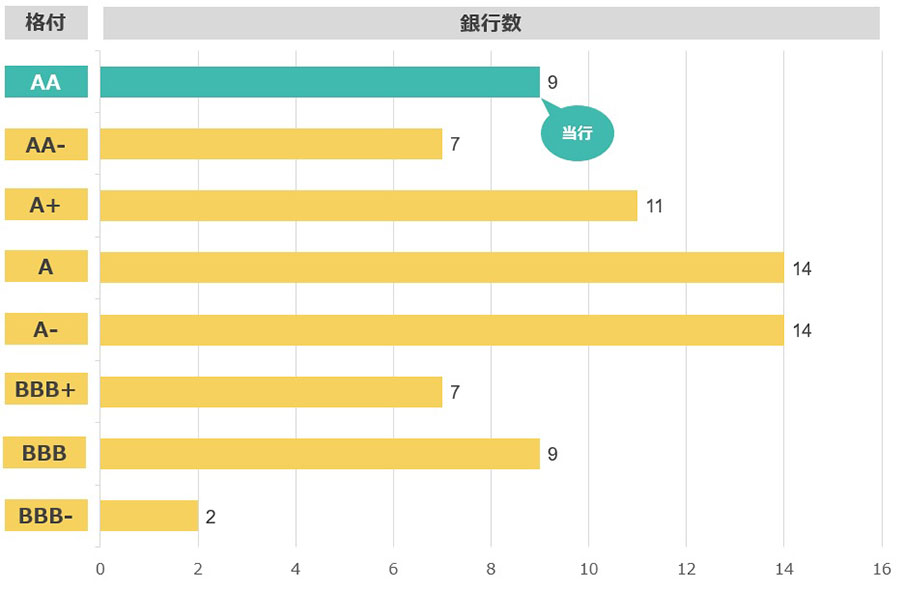

格付機関から高い評価を受けております

格付

日本格付研究所〈JCR〉による発行体格付情報

- ※格付会社が公表する都市銀行・地方銀行・第二地方銀行(持株会社を除く)の格付をもとに作成しております。

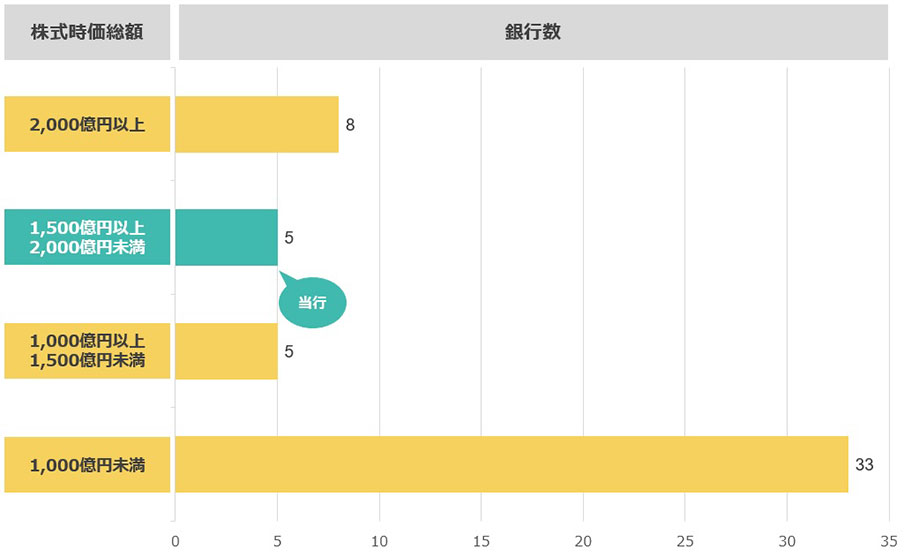

株式時価総額は地銀上位グループに位置しております

株式時価総額

- ※株価や発行済株式数などに基づいて作成しております。

- 株式時価総額とは

- 上場企業の価値を表す指標の1つで、発行済株式数に、その時点の株価を掛けて算出します。