環境・気候変動

TCFD提言への取組み

伊予銀行は、気候変動がお客さまや自行に及ぼすリスクを想定しながら、脱炭素社会の実現に貢献していくため、2021年2月に「気候関連財務情報開示タスクフォース(TCFD※)」提言に賛同表明しています。伊予銀行は、持続可能な地球環境の実現と事業活動の両立が新たな事業機会の創出に繋がると考え、TCFD提言の枠組みに基づき、気候変動に関する情報開示を充実させていきます。

- ※TCFD(Task Force on Climate-related Financial Disclosures)とは

2015年に金融安定理事会(FSB)の下に設置された金融システムの安定化を図る作業部会。異常気象等、気候変動の物理的影響や脱炭素経済への急激な移行等が、金融システムの安定を脅かす恐れがあるとして、すべての企業に対し、①複数の気候シナリオを用いて、②自社の気候関連リスク・機会を評価し、③経営戦略・リスク管理へ反映させ、④その財務上の影響を把握し、開示することを求めている。

ガバナンス

【方針】

- 「潤いと活力ある地域の明日を創る」というグループ企業理念(存在意義)のもと、「環境方針」を制定し、自行の環境への負荷軽減と、お客さまの環境保全活動へのご支援に、積極的かつ継続的に取り組んでいます。

- また、「気候変動・環境負荷」を当社グループのマテリアリティの一つとし、当社グループが環境に配慮した事業活動を展開するとともに、お客さまの気候変動対応及び脱炭素化に向けた取組みを金融・非金融の両面から支援し、豊かな地球環境・自然資本の維持に貢献することとしています。

【体制】

- 地域社会へ重大な影響を及ぼす気候変動は、伊予銀行にとってリスクである一方、新たな事業機会を創出する重要な経営課題の一つとして捉えています。

- TCFDへの対応は、組織一体となって検討を進めていく必要があることから、経営企画部門やリスク管理部門をはじめとして組織横断的に、脱炭素化の実現に向けた企業活動の在り方について調査・協議しています。

- 協議事項は、いよぎんホールディングスの社長を委員長とするグループサステナビリティ委員会に付議・報告し、気候変動を含む環境課題に関する対応状況および情報開示について審議しています。

- また、重要事項については必要に応じて取締役会に報告し、適宜適切に、取締役会の監督を受ける体制を構築しています。

戦略

【機会】

- お客さまの再生可能エネルギー事業への投資や環境負荷低減に資する設備投資等を積極的にご支援し、ファイナンス面から、お客さまの温室効果ガス排出量削減やエネルギー効率向上に寄与し、脱炭素社会の実現に向けて取り組んでいます。

- また、気候変動対策コンサルティング等、非金融面においてもお客さまの脱炭素化をご支援するソリューションを提供するため、地域の電力会社との包括的な連携協定の締結等、気候変動に強い地域づくりと持続可能なビジネスの構築に向けた取組みを開始しています。

【リスク】

- 気候変動リスクとして、移行リスクと物理的リスクを認識しており、伊予銀行の事業活動への直接的な影響と、お客さまが影響を受けることによる間接的な影響の両方に対応する必要があります。

| リスク種別 | リスク内容 |

|---|---|

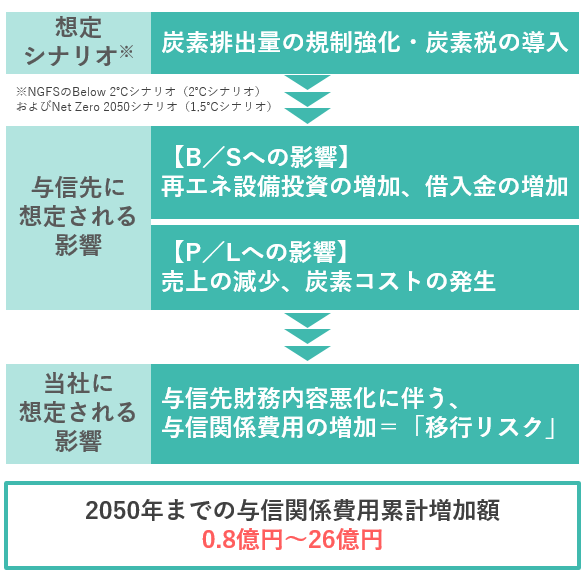

| 移行リスク | 移行リスクは、炭素排出制限や炭素税引き上げ等、気候関連の規制強化への対応による影響を受けるセクターに対する与信関係費用の増加等を想定しています。なお、対象セクターについては、「UNEP FI 銀行プロジェクト」の検討結果等も踏まえたセクター別リスク評価(影響度)及びポートフォリオ構成比(与信額)の2軸でリスク重要度評価を実施し、「電力・ガス」「海運」セクターを対象としました。 |

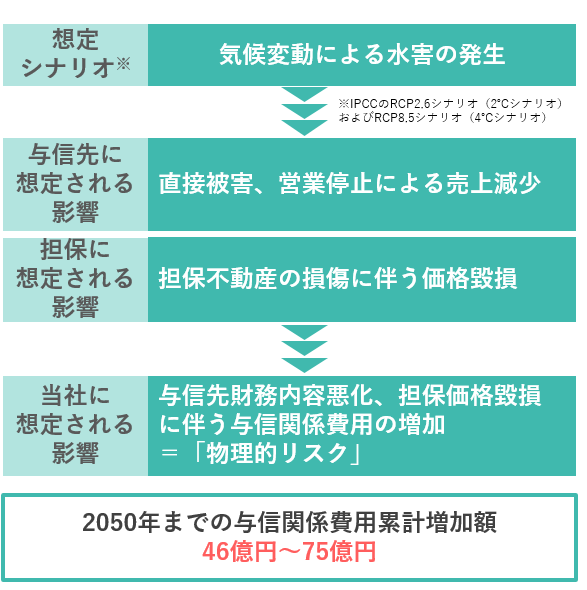

| 物理的リスク | 物理的リスクは、台風・洪水等の自然災害によるお客さまの業績悪化や担保不動産の損傷に伴う与信関係費用の増加等を想定しています。 また、本店及び営業店等、保有資産の被災により事業継続ができないリスクや、対策・復旧に際してのコスト増加が想定されます。 |

【シナリオ分析】

- 移行リスク

移行リスクは、事業性与信先のうち「電力・ガス」セクターを対象に、NGFSが公表する「2℃シナリオ」「1.5℃シナリオ」のもとで、脱炭素社会への移行に伴う炭素排出量の規制強化及び炭素税の導入による個社の財務への影響に起因した与信関係費用の増加に関する分析を実施しました。

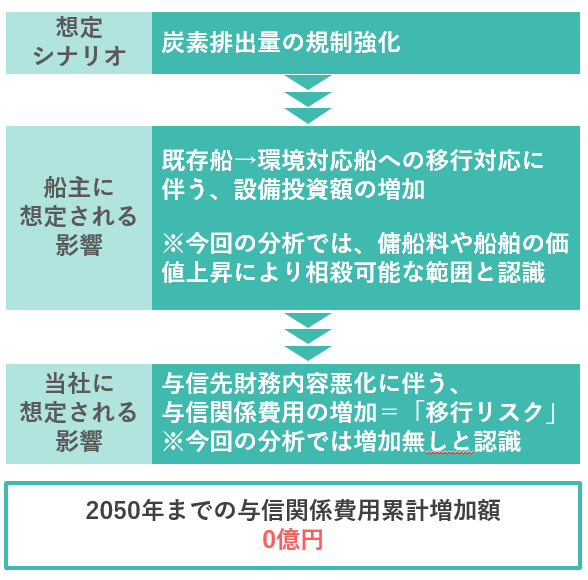

また、新たに「海運」セクターを分析対象に追加し、「環境対応船舶へのシフト」に係る移行リスクについて分析を実施しました。なお分析の結果、設備投資額の増加は傭船料や船舶の価値上昇により相殺可能な範囲であり、環境対応船舶へのシフトが船主の財務内容に悪影響を及ぼすことはなく、同セクターに関する与信関係費用の増加は発生しないものと現段階では認識しています。<ガス・電気セクターにおける

移行リスク分析> <海運セクターにおける

<海運セクターにおける

移行リスク分析>

- 物理的リスク

物理的リスクは、伊予銀行の事業性与信先を対象に、IPCCが公表する「2℃シナリオ」「4℃シナリオ」のもとで、水害発生による事業性与信先の財務への影響と担保不動産の損傷に起因した与信関係費用の増加に関するシナリオ分析を実施しました。<物理的リスク分析>

【炭素関連資産】

- TCFD提言における開示推奨項目等に基づいた炭素関連資産(※)の貸出金等に占める割合は、「47.6%」(2024年度末)となりました。なお、「エネルギー」セクターの貸出金等に占める割合は、「3.7%」(2024年度末)となっています。

- ※「エネルギー」「運輸」「素材・建築物」「農業・食料・林業製品」セクターの定義に基づき、環境省「ポートフォリオ・カーボン分析を起点とした脱炭素化実践ガイダンス」掲載の業種分類に当てはめて集計

- ※「エネルギー」「運輸」「素材・建築物」「農業・食料・林業製品」セクターの定義に基づき、環境省「ポートフォリオ・カーボン分析を起点とした脱炭素化実践ガイダンス」掲載の業種分類に当てはめて集計

- 今後もシナリオ分析の高度化および分析対象セクターの拡大等を図るとともに、当該セクターとのエンゲージメントを通じて、サステナブルファイナンスのほか脱炭素に向けた様々なソリューションの提供を検討していきます。

リスク管理

【気候変動リスクの管理態勢】

- 気候変動による移行リスクおよび物理的リスクが、伊予銀行の事業活動・財務内容等に影響を与えることを認識しています。

- 今後も継続して当該リスクにかかる影響を把握・分析するとともに、統合的リスク管理の枠組みにおける管理態勢の構築を検討していきます。

【方針策定】

- 気候変動を含む環境や社会に対し、負の影響を助長する可能性が高い特定のセクターに対する投融資において、認識すべき環境・社会リスク等を示し、リスクの低減・回避に向け、お客さまの対応状況を確認する等、各々の特性を踏まえた対応を実施のうえ、取引判断を行うよう方針を定め、これを公表しています。特に、気候変動や大気汚染の懸念が高まるリスクを内包している「石炭火力発電」セクターに対する投融資を厳格化するよう、当社グループの取組姿勢を明文化しています。

【事業性評価への統合】

- お客さまの気候変動対応及び環境保全への取組みを把握し、経営課題の抽出とその解決に資するため、従来から注力しています「事業性評価」における評価項目として、環境配慮項目(気候変動・環境に配慮した経営状況)を設定しています。

指標と目標

【CO2排出量の削減目標・実績】

<削減目標>

- 2026年度までにグループのCO2排出量※を2013年度比50%削減

- 2030年度までにグループのCO2排出量※をネットゼロ

- ※省エネ法の定期報告書の基準に準拠して集計したScope1(直接的排出)及びScope2(間接的排出)の合計

<排出量および削減実績>

| 2013年度 | 2021年度 | 2022年度 | 2023年度 | 2024年度 | ||

| IBK | Scope1(直接的排出) | - | 1,266t | 1,313t | 1,172t | 1,178t |

| Scope2(間接的排出) | - | 7,700t | 7,003t | 5,880t | 5,754t | |

| IBK以外の グループ会社 |

Scope1,2 | - | - | - | - | 412t |

| 合計 | 12,592t | 8,966t | 8,316t | 7,052t | 7,344t | |

| 削減実績 (2013年度比) |

- | △28.8% | △34.0% | △44.0% | △41.6% | |

| 削減実績 (2013年度比) ※IBKのみ |

- | △28.8% | △34.0% | △44.0% | △44.9% | |

<削減施策>

- 施設・設備面(店舗・営業車両等)、業務運用面(業務効率化等)からの対応、および再生可能エネルギー由来の電力調達等を検討するとともに、今後開発が期待されるCO2排出量削減に向けた新たな技術の採用等によって目標を達成します。

<Scope3の算定>

- ※伊予銀行のデータを掲載。今後グループ各社についても集計予定

| Scope3 | 2013年度 | 2021年度 | 2022年度 | 2023年度 | 2024年度 |

| 出張(カテゴリー6) | - | 189t | 308t | 396t | 382t |

| 通勤(カテゴリー7) | - | 1,319t | 1,296t | 1,282t | 1,289t |

| 投融資(カテゴリー15) | - | - | - | 15,078,286t | 15,522,215t |

- Scope3カテゴリー15(投融資)への対応状況

Scope3カテゴリー15(投融資)に分類される投融資先ポートフォリオのCO2排出量(ファイナンスド・エミッション)の算定に関しては、以下の算定式※1に基づき、トップダウン型にて推定値を算定しました。今後、算定内容の分析を進めるとともに、算定手法の高度化および削減目標の設定等に向けた取組みを検討します。- ※1…算定式(事業性融資先全先を対象とし、各先の合計値を算定)

融資先の売上高×業種別排出係数(環境省準拠)×融資先への当行融資額/(融資先負債総額+融資先純資産額)

(融資先負債総額+融資先純資産額)について、純資産マイナスの融資先については(融資先負債総額+融資先資本金)を使用

- ※1…算定式(事業性融資先全先を対象とし、各先の合計値を算定)

<脱炭素に向けたロードマップ>

- 自社排出および投融資を通じた排出を計画的に削減していくため、脱炭素に向けたロードマップを策定しています。

【サステナブルファイナンス目標】

<累計実行額>

- サステナブルファイナンス:1兆4,000億円(うち環境分野7,000億円)

<対象期間>

- 2021年度~2030年度

<伊予銀行における「サステナブルファイナンス」の定義>

- 環境・社会課題の解決に向け、お客さまのサステナビリティへの取組みの支援を通じ、持続可能な地域社会の実現に資するファイナンス

<対象となる投融資例>

| 環境分野 | グリーンローン/ボンド、トランジションローン、環境私募債のほか、再生可能エネルギーに関する投融資等、環境に配慮した投融資等 |

| 社会分野 | ふるさと応援私募債「学び舎」・「地域の未来」、SDGs私募債などの各種私募債のほか、震災対応型融資等の社会課題に対応した投融資等 |

| その他 | サステナビリティ・リンク・ローン、ポジティブ・インパクト・ファイナンスのほか、「創業」や「事業承継」に関する投融資等 |

<2024年度末までの累計実行額>

- 合計7,531億円(うち環境分野5,267億円)

<日本銀行「気候変動対応を支援するための資金供給オペレーション」に関する開示>

<気候変動対応に関する投融資にかかる実績>

- 1,598億円(2026年3月末時点)