積立投信"つみとう"

いよぎんの積立投信は

簡単

手続きは最初だけ!

少額

毎月 1,000円から!

効果的

時間分散の効果が期待できる

おすすめする理由~長期運用に適した"つみとう"で人生100年時代に備えましょう~

POINT1

POINT2

女性の2人に1人は90歳まで

日本の平均寿命は年々延びており、セカンドライフを過ごす時間は思ったよりも長いものです。

年金だけでは不足するかもしれない生活資金を早めに準備しておくことが大切です。

日本の平均寿命(2018年)

出所:厚生労働省平成30年簡易生命表

老後資金

| 平均的な老後の生活費(月額) | 約27万円 |

|---|

- ※ゆとりある老後の生活費(月額)は約35万円

一般的な夫婦2人の定年後(老後)に必要なお金の総額

- 夫婦2人期間

約27万円×12ヶ月×23年=約7,452万円 - 妻1人期間

約19万円×12ヶ月×10年=約2,280万円

定年後の生活資金総額の目安(夫婦2人)

約7,452万円+約2,280万円=約9,732万円※

出所:厚生労働省「平成30年簡易生命表」

- ※夫60歳、妻55歳とした時(妻1人期間は夫婦2人期間の月額70%で想定)。

他にも人生にはお金がかかることがたくさん

住宅資金

| 土地付き注文住宅の場合 | 約4,113万円 |

|---|---|

| うち手持金 | 約447万円 |

出所:住宅金融支援機構「2013年度フラット35利用者調査報告」(2018年)

教育資金(幼稚園入園から大学卒業まで※下宿含む)

| 全て国公立 | 約1,152万円 |

|---|---|

| 全て私立 | 約2,643万円 |

出所:文部科学省

「子どもの学習費調査(2018年度)」独立行政法人日本学生支援機構

「2018年度学生生活調査結果」

- ※国立・私立のデータを使用

コース別教育費平均総費用(お子さま1人あたり)

早い時期からコツコツと

積立することが大切です

積立投信の特徴~ドルコスト平均法~

特徴1

特徴2

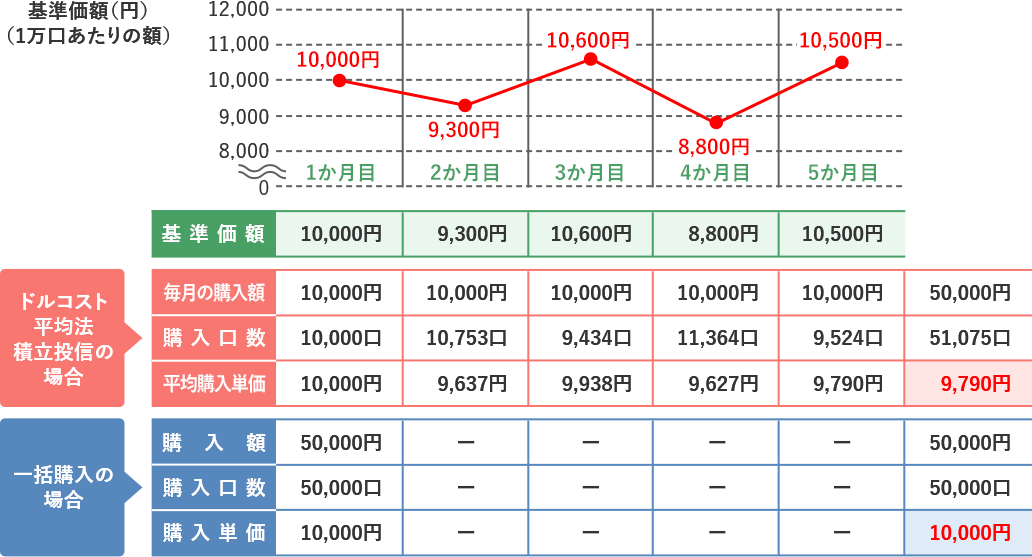

ドルコスト平均法とは、一度にすべての資産を投資するのではなく、毎月決まった額を購入する投資方法です。

価格が安い時に多く、高い時に少なく買付けることになります。

時間と価格の分散により、平均購入単価を安定させる効果が期待されます。

ドルコスト平均法のイメージ

上図のケースでは、ドルコスト平均法を利用することで、同じ投資金額でも一口当たりの単価が安くなっています。

売買のタイミングを意識する必要が無いので、はじめて投資される方や忙しい方にもぴったりの購入方法です。

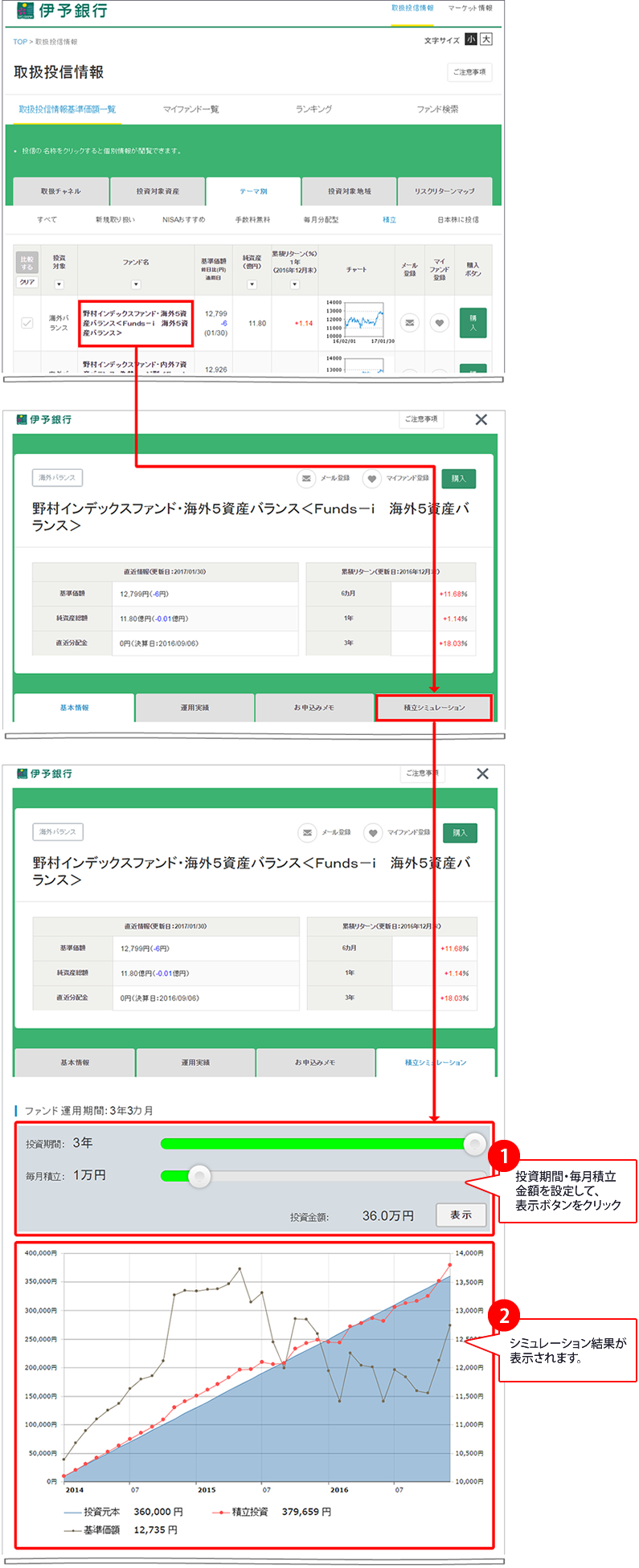

積立シミュレーションの手順

申込方法

運用のための口座(証券取引口座または運用口座)をお持ちですか?

- ※事前に、当行の普通預金口座が必要です。

はい

窓口またはインターネットで

お取引できます。

- ※証券取引口座の場合、AGENTアプリからもお取引きできます。

いいえ

STEP1

ご来店不要で、口座開設いただけます。

STEP2

口座開設結果をEメールにてお送りします。

STEP3

窓口またはAGENTアプリで積立投信をお申し込みください。

- ※通常、お申し込みの2営業日後からお取引きいただけます。

投資がはじめてのお客さまも、「積立投信」なら将来に向けた資産づくりがはじめられます!