NISA

つみたてNISA ※2018年~2023年までの制度概要

「一般NISA」と「つみたてNISA」の制度比較

| 一般NISA | つみたてNISA | |

|---|---|---|

| 非課税投資枠 | 年間最大120万円 | 年間最大40万円 |

| 非課税期間 | 最長5年間 | 最長20年間 |

| 投資可能期間 | 2028年まで | 2042年まで |

| 投資対象商品 | 上場株式、ETF、投資信託等 | 一定の要件を備えた投資信託等 |

| 投資方法 | 特に制限なし | 定期かつ継続的な買付(毎月積立) |

| ロールオーバー (保有商品の移管) |

可能 | 不可 |

| 利用可能年齢 | 口座開設の年の1月1日において、日本在住で20歳以上 | |

| 開設できる口座数 | 同一年において1人につき1口座 | |

| 資産の途中売却 | いつでも可能 | |

| 制度間の関係 | NISAとつみたてNISAのいずれかを年単位で選択(商品の相互移管はできません) | |

- ※成年年齢引き下げに伴い、2023年以降は「20歳」と記載の箇所は「18歳」となります。

- ※一般NISAは2024年から新たな制度に変更されます。

POINT1

国が定めた基準を満たした商品が対象なので初心者でも安心

対象商品は、長期の積立・分散投資に適した一定の投資信託に限定されています。

長期の資産形成に適した商品の中から選べるので、投資未経験者でもはじめやすい制度です。

POINT2

毎月1,000円から投資できる

投資信託の購入方法は、毎月一定額を自動的に購入いただく積立型の投資信託です。

インターネットでも購入できます。

POINT3

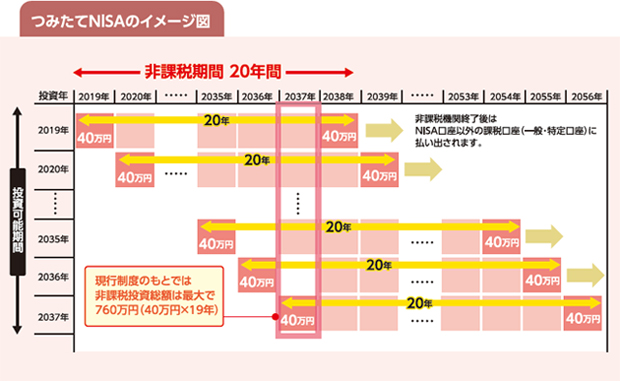

非課税投資枠は毎年40万円、非課税期間は最長20年間

毎年40万円の非課税投資枠を上限とし最長20年間、その間の非課税投資総額から得た運用利益がすべて非課税となります。

投資可能期間(制度継続期間)は2037年までです。

つみたてNISAに関するご留意事項

- つみたてNISAの1年間の非課税投資額の上限は40万円です。

- つみたてNISA口座は金融機関を重複しての開設が認められず、一人一口座(一金融機関)しか開設できません(金融機関を変更した場合を除く)。また、口座内の株式投資信託等を異なる金融機関に非課税のまま移管することもできません。なお、金融機関を変更しようとする年分の非課税枠で、既に株式投資信託等を購入していた場合、その年分について金融機関を変更することはできません。

- つみたてNISA口座で譲渡損失が発生した場合、その譲渡損失はなかったものとみなされます。そのため、つみたてNISA口座の譲渡損失と課税口座(特定口座等)での譲渡益や配当等との損益通算はできません。また、譲渡損失の繰越控除を行うこともできません。

- つみたてNISA口座の株式投資信託等を解約しても、その非課税枠の再利用はできません。また、非課税枠の残額を翌年以降に繰り越すこともできません。

- つみたてNISAと一般NISAは選択制であり、同一年に両方の適用を受けることはできません。また、変更を行う場合には、原則として暦年単位となります。

- つみたてNISAでは、非課税口座開設後、つみたてNISAに係る積立投信契約に基づき、定額且つ継続的な方法により対象商品の買付が行われます。

- つみたてNISAでは、一般NISAと異なり、ロールオーバー(※)ができません。

(※)非課税期間の終了後、非課税枠で保有している投資信託の残高を翌年の非課税枠に移管すること - つみたてNISAに係る積立契約(累積投資契約)により買付した投資信託の信託報酬等の概算値が、原則として、年1回通知されます。

- 基準経過日(つみたてNISA口座に初めて累積投資勘定を設けた日から10年を経過した日および同日の翌日以後5年を経過した日ごとの日をいいます)におけるつみたてNISA口座開設者の氏名・住所の確認が求められています。なお、確認期間(基準経過日から1年を経過する日までの間をいいます)内に当該確認ができない場合には、原則として、つみたてNISAに係る積立契約(累積投資契約)による買付ができなくなります。

NISAに興味をお持ちの方は…

ご相談やお問い合わせはこちらから

全国の窓口でご相談を受け付けております。

お気軽にご相談ください。