住宅ローンの選び方Q&A

住宅ローンを借りる前に、知っておくととても役に立つ情報です

1.自分にあった金利タイプを選ぶ

どの金利タイプを選ぶかは、住宅ローン選びの重要なポイントです。住宅ローンは、人生に一度あるかないかの長期のお借り入れになります。低金利期は固定金利がセオリーとされていますが、金利タイプの特徴を理解して選びましょう。

Q.1 金利タイプとは?

A

Q.2 金利だけで判断してはダメなの?

A

金利以外の費用にも着目しましょう。

たとえば、諸費用を考えてみましょう。保証料、事務手数料、団体信用生命保険料、登記費用などが該当します。返済口座への入金のたびに手数料がかかるかどうかの確認も必要です。また、繰上返済手数料の有無も確認しておきましょう。これらの諸費用がどのくらいかかるのかも選ぶ基準になります。完済までにかかる費用をすべて含めた支払総額で判断するのがベストです。

2.借り入れできる金融機関かどうかチェック

金融機関によっては、金融機関の営業区域内に物件を取得することを申し込み条件として、掲げているところも少なくありません。お借り入れができるか事前に確認しておきましょう。

伊予銀行の「まるごと住宅ローンワイド」をご利用いただける方は

- お借入時の年齢が満20歳以上満70歳以下、完済時満81歳以下の方

- 安定確実な収入のある方

- 当行の営業区域内に物件を取得される方

- 原則として団体信用生命保険に加入できる方

- いよぎん保証(株)の保証が受けられる方

Q.1 住宅ローンは、どこで借りても同じ?

A

住宅ローンは、ネットバンク、メガバンク、信託銀行、地方銀行など多くの金融機関で取り扱っています。

住宅ローンの返済は長期間にわたります。毎月の入金の手間や、そのたびに手数料がかかると、長い目で見れば意外と負担になります。勤務先の近くや新居の近くに窓口やATMがあるかどうかも重要なポイントです。

3.返済方法を検討する

将来、繰上返済をする可能性があるのであれば、繰上返済額の下限や繰上返済手数料の有無などが重要になってきます。一方、当面の繰上返済はできないと考えるのであれば、繰上返済の利便性や手数料にあまり重きをおく必要はありません。

Q.1 繰上返済とは?

A

住宅ローンの返済期間中に、残りの返済額のうちの一部、またはすべてを一括で返済することです。

当面の返済額を抑えたい方は、期間を長めに借りて返済額を抑えておき、退職金等の一時金で繰上返済をしていく方法もあります。

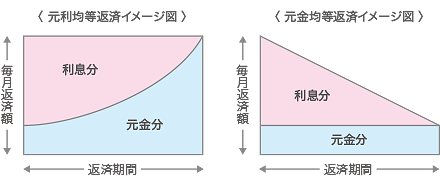

Q.2 元利均等返済と元金均等返済の違いは?

A

元利均等返済とは

毎月の返済額が一定。元金と利息を合計した金額を一定の金額で返済する方法です。

元金均等返済とは

毎月返済する元金が一定。残高に対する毎月の利息を上乗せして返済する方法です。

Q.3 元金据置、分割貸出とは?

A

元金据置とは、一定期間元金の返済はせずに利息のみを支払うことです。

たとえば、家を購入したけれど入居はまだ先になるという場合、入居するまでの家賃とローンの支払いとで、二重の負担になります。そのため、利息のみを支払って、元金の返済は据え置くことができるというものです。

分割貸出とは、融資額を何回かに分けて借りることです。

たとえば、新築して建築業者への支払いをする場合など、必要な額だけを都度お借り入れできるというものです。

Q.4 返済条件変更とは?

A

金利タイプの変更や繰上返済など、当初に結んだ契約の返済条件を変更することです。返済条件の変更手続きには、一定の手数料がかかる場合もあります。

伊予銀行の返済条件変更手数料!

固定金利を選択するごとに、5,500円(税込)をいただきます。

繰上返済手数料は、変動金利期間中か固定金利期間中かで異なります。

- ※いよぎんなら、100万円以上の一部繰上返済は手数料無料!

| 金利種類 | 返済方法 | 返済金額 | 手数料 (消費税込) |

|---|---|---|---|

| 固定金利期間 | 一部繰上返済 | 100万円未満 | 22,000円 |

| 100万円以上 | 無料 | ||

| 全額繰上返済 | 500万円未満 | 22,000円 | |

| 500万円以上1,000万円未満 | 33,000円 | ||

| 1,000万円以上 | 44,000円 | ||

| 変動金利期間 | 一部繰上返済 | 100万円未満 | 5,500円 |

| 100万円以上 | 無料 | ||

| 全額繰上返済 | 1円以上 | 5,500円 |

- ※インターネットバンキング「いよぎんダイレクト」なら、一部繰上返済が無料です。

いよぎん保証(株)保証付の住宅ローンで、返済額は50万円から取り扱いいたします。

住宅ローンの種類、取扱条件によっては受付できない場合があります。

4.自己資金(諸費用)

購入価格の20%程度は必要と言われている頭金のほかに、重要になってくるのが諸費用です。

家を購入するためには、物件そのものの価格と諸費用を合わせた金額を用意しておく必要があります。

諸費用は、保証料、事務手数料、長期火災保険料、登記費用などがあり、新築では、購入価格の3~5%と言われています。その他に引越し費用、カーテンや照明器具の購入資金も必要になってきます。

目安として、物件価格の25~30%程度を自己資金として用意しておきましょう。

伊予銀行ではまるごと借りられます!

住宅ローンの資金使途に、住宅の取得に伴う以下の資金も含めて、まるごと借りられます。

- 照明器具、家具、家電製品、インテリア用品等の購入資金

- 消費税・登録免許税等の税金

- 登記費用、引越し費用、不動産仲介手数料等の諸費用

- 長期火災保険料 など

5.税金の軽減措置

家を購入すると、さまざまな税金がかかりますが、一定の要件を満たした場合、軽減措置が受けられるものもあります。対象要件を確認しておきましょう。