金利タイプの種類と選び方

ライフプランに応じた金利タイプを選択しましょう。

住宅ローンを選ぶうえで大事となるのが、金利です。目先の金利だけでなく、将来にわたる自身のライフプランを踏まえて、金利タイプを選ぶことが大切です。

| 新変動金利型 | 段階金利型 | 変動固定選択型 |

|---|---|---|

金利情勢の変化に伴い借入金利が見直しされるタイプで、通常年2回金利が見直しされる |

借入時に「当初10年間」と「11年目以降から完済まで」の金利が固定される |

3年・5年・10年のいずれかの固定金利期間を選び、固定金利期間終了後は再度固定金利期間を選択する |

【こんな方にオススメ】 ・これからも金利は上がらないと考えている方 ・金利が上がっても固定金利よりは低いと考えている方 ・当面の返済額を少しでも抑えたい方 ・金利および返済額の上昇に対応できると考えている方 |

【こんな方にオススメ】 ・当初10年間は返済額を低く抑えたい方 ・お借入時に完済までの返済額を確定したい方 |

【こんな方にオススメ】 ・ライフプランや金利動向に合わせて、金利を選びたい方 ・一定期間、返済額を確定したい方 |

- ※変動金利・固定金利の仕組みについては、全銀協のパンフレットにて詳細をご確認いただけます。詳細はこちら

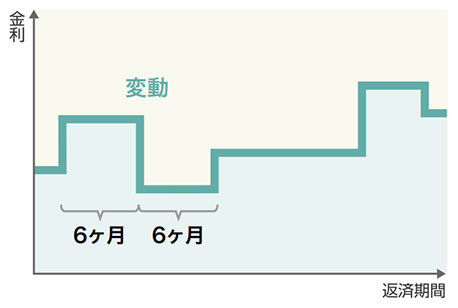

新変動金利型

新変動金利型とは、金利情勢の変化に伴い、定期的に借入金利が見直しされる金利タイプです。

通常年2回金利の見直しがあります。

新変動金利型の返済イメージ

新変動金利型のメリット・デメリット

| 新変動金利型のメリット | 新変動金利型のデメリット |

|---|---|

|

|

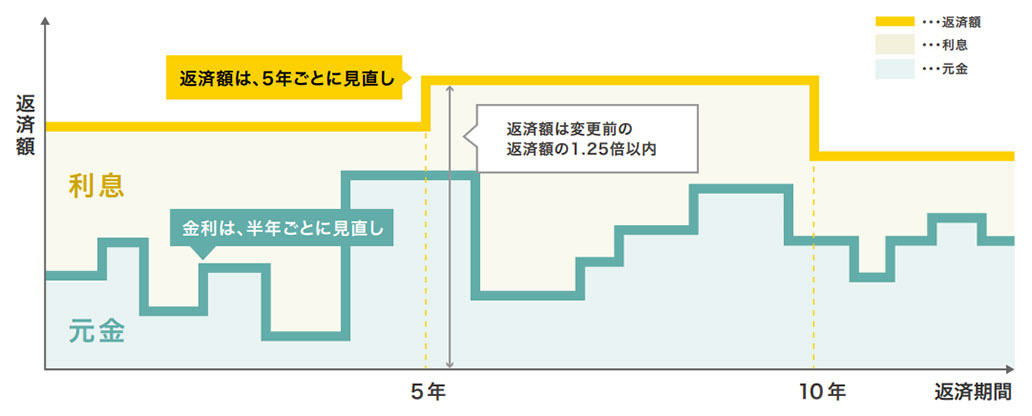

お借り入れ後の金利について

毎年4月1日と10月1日時点の住宅ローン基準金利(以下「基準金利」)をもとに、年2回金利の見直しがあります。

- ※基準金利は、個人ローン金利一覧にてご確認いただけます。

金利の見直しがあった場合、新利率の適用は、基準金利の変更直後の6月または12月の返済日の翌日からお借り入れ金利に適用いたします。

- ※ただし、元利均等返済の場合は「5年ルール」と「1.25倍ルール」が適用されます。

5年ルールと1.25倍ルールについて(元利均等返済の場合)

金利の変動があっても約5年間は返済額が変わらない

借入金利が変更となっても、借入日から起算して5回目の10月1日到来までは、返済額は変更いたしません。

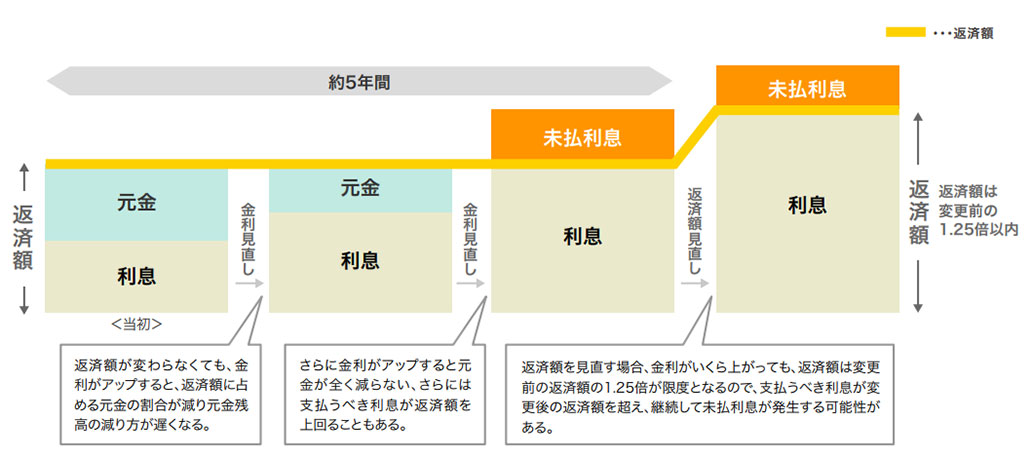

借入金利が変更となると、返済額のうち元金と利息の内訳が変化するため、例えば、金利が上がると返済額に占める利息の割合が増加し、元金の返済が減少します。

返済額が増えても、新返済額の上限は前回返済額の1.25倍まで

5回目の10月1日を基準として返済額を見直ししますが、見直し後の返済額は、前回の返済額の1.25倍を限度とします。以降、10回目の10月1日、15回目の10月1日・・・と5年ごとに返済額が再計算されます。

万一、借入金利の上昇により、毎月の利息額が毎月の返済額を上回った場合は、その超過額(「未払利息」といいます)のお支払いは次回以降に繰り延べられ、未払利息・約定利息・元金の順に返済することとなります。

新変動金利型住宅ローンのイメージ

未払利息のイメージ

新変動金利型は、こんな方にオススメ!

- これからも金利は上がらないと考えている方

- 金利が上がっても固定金利よりは低いと考えている方

- 当面の返済額を少しでも抑えたい方

- 金利および返済額の上昇に対応できると考えている方

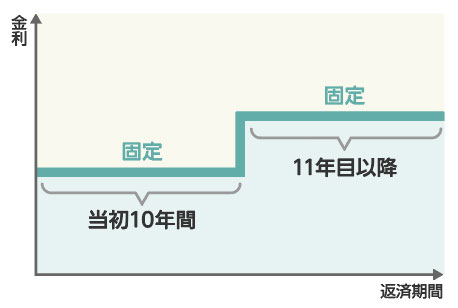

段階金利型

段階金利型とは、お借入時に「当初10年間」と「11年目以降から完済まで」の金利が確定する金利タイプです。お借入時に完済までの返済額が確定するので、返済プランが立てやすく、家計管理も安心です。

段階金利型の返済イメージ

段階金利型のプランの選び方

借入期間や繰上げ返済の予定など、ご自身の返済計画に合ったプランをお選びください。

段階金利型のメリット・デメリット

| 段階金利型のメリット | 段階金利型のデメリット |

|---|---|

|

|

段階金利型は、こんな方にオススメ!

- 当初10年間は返済額を低く抑えたい方

- お借入時に完済までの返済額を確定したい方

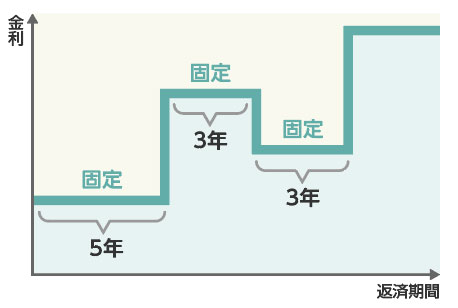

変動固定選択型

変動固定選択型は、3 年・5 年・10 年のいずれかの期間だけ金利を固定する金利タイプです。当面の返済額を確定して、将来の金利動向を見極めたい方におすすめです。

変動固定選択型の返済イメージ

変動固定選択型のメリット・デメリット

| 変動固定選択型のメリット | 変動固定選択型のデメリット |

|---|---|

|

|

変動固定選択型は、こんな方にオススメ!

- ライフプランや金利動向に合わせて、金利を選びたい方

- 一定期間、返済額を確定したい方

金利タイプ比較表

| 金利タイプ | 新変動金利型 | 段階金利型 | 変動固定選択型 |

|---|---|---|---|

| 返済イメージ | 金利情勢の変化に伴い借入金 利が見直しされるタイプで、通常年2回金利が見直しされる |

借入時に「当初10年間」と「11年目以降から完済まで」の金利が固定される |

3年・5年・10年のいずれかの固定金利期間を選び、固定金利期間終了後は再度固定金利期間を選択する |

| ご融資期間 | 1年以上50年以内

|

1年以上40年以内

|

1年以上50年以内

|

| メリット |

・他の金利タイプよりも金利が安い ・金利が下がれば返済額も下がる |

・全期間固定であるため、返済プランが立てやすい ・お借入時に返済額が確定するので、家計の管理が安心 ・金利上昇のリスクを回避できる ・借入残高が多い当初10年間の金利が低く設定されるため、当初の返済負担が軽くなる |

・当初固定金利期間中の金利を低く抑えることができるため、月々の返済額を抑えられる ・ライフプランに合わせて、固定金利期間を3年・5年・10年から選択できる |

| デメリット |

・金利が上がれば返済額が増える ・返済計画が立てにくい |

・金利が下がる局面では、金利低下のメリットを受けられない |

・固定金利期間終了後は、その時の金利情勢に左右されるため、返済額が増える可能性がある |

ご相談やお問い合わせはこちらから

お申し込み手続きに関するお問い合わせ、お申し込み中の方・ご契約中の方はこちら

※HOMEに関するお問い合わせは、「HOMEについてはこちら」までお願いします。

ローンプラザ

お近くの<いよぎん>の窓口

HOMEについてはこちら

HOMEをご利用中の方

※申込内容に関する個別の問合せ(進捗確認、今後のスケジュールなど)

※ガイダンスに従いダイヤル1を押してください

平日 9:00~17:00

- ※土・日・祝日・年末年始は除きます。

- ※HOMEアプリのチャット機能でのお問合せも可能です。HOMEアプリログイン後、右上の「吹き出し」マークを押下し、メッセージをお送りください。

休日(土・日・祝日)については、各ローンプラザへご相談ください。

- ※年末年始・GW・お盆の銀行休業日は除きます。

- ※申込内容に関する個別の問合せ(進捗確認、今後のスケジュールなど)については、ご指定の相談店舗へお問い合わせください。

<休日営業店舗>

- ※相談店舗が、ローンプラザ四国中央、ローンプラザ大洲、ローンプラザ宇和島、愛媛県外店の場合は平日のみの営業となりますので、ご了承ください。

- ※ご来店を希望の場合、休日は込み合う場合が多いため、予約制とさせていただいております。お手数ですが、各ローンプラザにお電話のうえ、ご来店いただきますようお願いいたします。

関連リンク