投資信託を学ぼう

特定口座のしくみ

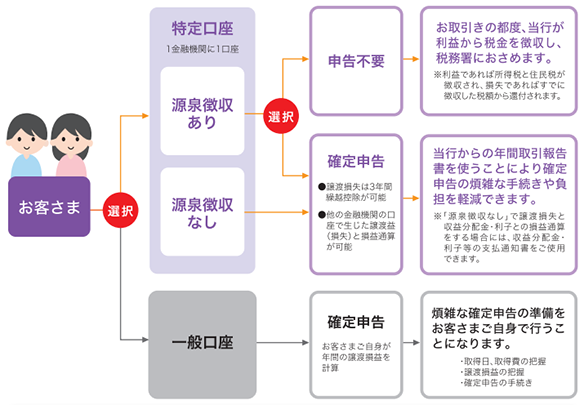

特定口座とは

株式投信および公社債等について、当行がお客さまに代わってその譲渡損益や収益分配金・利子等を計算し、確定申告の煩雑な手続きや負担を軽減するためのしくみです。

- 特定口座をご利用いただくと、当行が売却損益等を計算した特定口座年間取引報告書を作成しますので、お客さまは、確定申告を簡単に行うことができます。

- 源泉徴収ありを選択された場合は、原則として確定申告が不要となります。

- 源泉徴収ありを選択された場合は、特定口座に受け入れた株式投信の収益分配金(元本払戻金を除く)や公社債の利子と売却損益は損益通算されます。

「源泉徴収なし」の特定口座の場合

売却利益について税金は源泉徴収してませんので、お客さまご自身で確定申告と納税が必要です。

売却損失については税金がかかりませんので申告は原則として不要です。ただし、売却損失の3年間繰越控除を利用する場合等は、確定申告が必要です。

また、「源泉徴収なし」の特定口座内には株式投信および公社債等の収益分配金や利子を受け入れることはできません。

売却損失と収益分配金・利子を相殺(損益通算)する場合は、お客さま自身で確定申告する必要があります。その際、収益分配金・利子等の支払通知書を提出する必要があります。

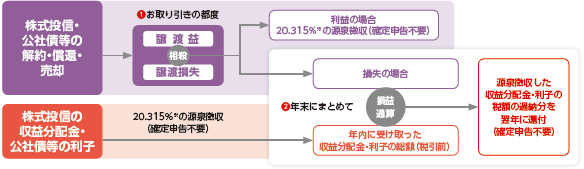

特定口座の「源泉徴収あり」をご選択いただくと

「源泉徴収あり」の口座(イメージ図)

- 1.「源泉徴収あり」の口座では、換金などお取り引きの都度、年初からの譲渡損益が計算され、利益があれば源泉徴収を行い、損失があればすでに徴収した税額から還付されます。

- 2.その年の譲渡損失があるときは、年末にまとめて収益分配金・利子の総額と損益通算(年内に受け取った収益分配金・利子の総額から当該譲渡損失の金額を控除)した残額に対して、源泉徴収税率※を掛けて算出された金額が徴収税額になります。

なお、収益分配金・利子の受け取り時に源泉徴収された税額が、算出後の税額を上回る場合には、上回る部分の金額が還付されます。

- ※2013年から2037年までの期間、復興特別所得税が課税され、20.315%となります。

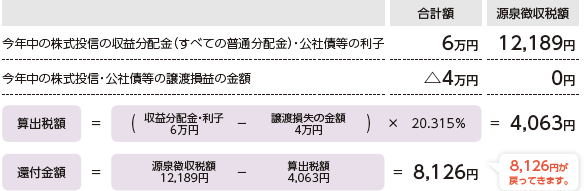

損益通算の例

- ※収益分配金には普通分配金と元本払戻金(特別分配金)があります。損益通算の対象は再投資を含む普通分配金のみであり、元本払戻金(特別分配金)は非課税扱いのため対象となりません。

ご存知ですか?「譲渡損失の繰越控除」

譲渡所得の損失(株式投信および公社債等の売却損)を3年間にわたって繰越しすることができます。

ただし、毎年確定申告が必要になりますので、注意が必要です。

特定口座(源泉徴収あり)のメリットと留意点

特定口座(源泉徴収あり)は個人投資家の確定申告の手間を軽減するために設けられた制度です。

- (注)国民健康保険料等の計算方法は、市区町村によって異なります。

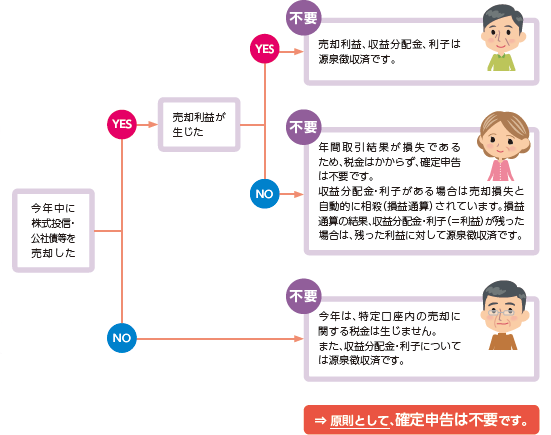

確定申告について

~伊予銀行の特定口座「源泉徴収あり」をご利用の場合~

確定申告が必要かどうか?

特定口座「源泉徴収あり」で確定申告が必要なケースは?

- 1.他の金融機関の口座で生じた株式投信・公社債等の譲渡所得や収益分配金、利子等と損益通算する場合

- 2.譲渡損失の繰越控除の特例を受ける場合

- 3.譲渡損失の繰越控除の特例の対象となっている損失と損益通算する場合

- 4.配当控除の適用を受ける場合

- ※なお、確定申告したことにより、配偶者控除の適用や国民健康保険料等に影響が生じるケースもあります。

詳しくは、税務署・税理士などの専門家にご相談ください。

特定口座についての留意事項

- 特定口座の開設は、国内に居住されている個人のお客さまのみとなります。特定口座は、金融機関・証券会社等1社につき1口座を開設することができます。

- 特定口座開設日より前に行われた株式投信・公社債等の換金・償還・売却については、特定口座としての譲渡損益計算書等の対象とはなりません。

- 特定口座のお申込日までのお取り引きおよび特定口座廃止日以降のお取り引きは、「特定口座年間取引報告書」には記載されません。

- 「他の金融機関(証券会社や他行)への移管」および「他の金融機関からの移管」については、お取り扱いできない場合があります。

- 源泉徴収の有無にかかわらず、「特定口座年間取引報告書」が税務署に提出されます。

- 当資料は、信頼できると思われる情報源から作成しておりますが、その正確性・完全性を保証するものではありません。また、あくまでも税制の概要について掲載してありますので、税制の詳細に関しては税務署又は税理士等にお問い合わせください。

- 当資料は、2018年7月現在交付・施行されている法令等に基づき作成されたものです。今後、税制改正等が行われた場合、内容が変更となる可能性があります。

- 特定口座のお申し込み・ご利用にあたっては、必ず「証券取引約款・規定集」をご覧ください。

確定申告する場合の留意事項

- 他の金融機関等で源泉徴収ありの口座を開設されている場合には、それぞれの源泉徴収ありの口座ごとに、確定申告の対象とするかどうかを選択することができます。

- 源泉徴収ありの口座において、株式投信の収益分配金や公社債等の利子と譲渡損失の金額との損益通算後に、当該譲渡損失の金額を他の口座の譲渡損益等と通算するために確定申告する場合、源泉徴収ありの口座に受入れた収益分配金・利子についても確定申告をする必要があります (申告不要の特例の適用を受けることはできません)。

- 確定申告をされる場合、源泉徴収ありの口座に受入れた株式投信の収益分配金や公社債等の利子の金額および譲渡損失の金額は、損益通算前の金額により計算することとなります。

- 確定申告をされる場合、当行からお客さまに翌年1月末までにお送りする年間の譲渡所得等の明細や源泉徴収ありの口座に受入れた株式投信の収益分配金や公社債等の利子に関する明細を記載した「特定口座年間取引報告書」を添付することにより簡便なお手続きで確定申告ができます。

- 株式投信の収益分配金や公社債等の利子や譲渡所得等を確定申告すると、その所得金額は合計所得金額に含まれるため、“配偶者控除や扶養控除の適用が受けられなくなる”、または“国民健康保険料等が増加する”などの影響がでる場合があります。

ご相談やお問い合わせはこちらから

全国の窓口でご相談を受け付けております。

お気軽にご相談ください。